農夫山泉暗戰怡寶,包裝飲用水江湖硝煙再起_風聞

源媒汇-39分钟前

作者 | 安然

主編 | 蘇淮

近日,港交所文件顯示,純淨水品牌“怡寶”母公司華潤飲料(控股)有限公司(下稱“華潤飲料”)向港交所主板提交上市申請,securities、中銀國際、中信證券(06030.HK)、瑞銀集團為其聯席保薦人。

若進展順利,華潤飲料將成為華潤集團旗下第18家上市公司,也是繼農夫山泉(09633.HK)之後,國內第二家在香港上市的包裝飲用水龍頭企業。

根據灼識諮詢報告,按零售額計,華潤飲料2023年在中國包裝飲用水市場排名第二,市場份額為18.4%;在中國飲用純淨水市場排名第一,市場份額為32.7%。其中,華潤飲料的王牌產品怡寶純淨水,2023年零售額達到395億元,一年內即售出逾146億瓶。

目前,華潤飲料尚未公開確切的融資規模。但以其2023年利潤13.31億元人民幣(如無特殊註明,貨幣單位下同)推算,若按30倍進行融資,公司估值約可達到400億元。

儘管業績相對穩健,純淨水錶現亮眼,但作為包裝飲用水“老二”,華潤飲料面前還橫亙着一座大山。根據灼識諮詢報告,2023年華潤飲料以396億元的零售額在包裝飲用水領域排名第二,第一名為農夫山泉,三至五名分別為景田、娃哈哈和康師傅(00322.HK)。

近期,農夫山泉不斷對外散發訊號,將向華潤飲料的王牌領域進軍。4月25日,據多家媒體報道,農夫山泉時隔24年重新推出純淨水產品,現已陸續在線下鋪貨,後續線上線下也都會上架。

國內包裝飲用水市場風雲再起,華潤飲料又該如何接招?

01

華潤的產品短板與營銷壓力

近年來,華潤飲料業績相對穩健。招股書顯示,2021-2023年,華潤飲料營業收入分別為113.4億元、126.2億元和135.1億元,年均複合增長率為9.2%;期內利潤分別為8.6億元、9.9億元和13.3億元,年均複合增長率為24.6%。

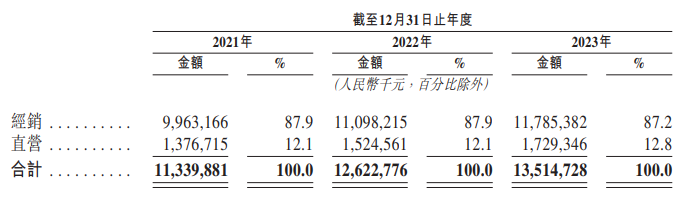

從銷售渠道來看,華潤飲料主要以經銷為主。報告期內,公司經銷產生的收入分別為99.63億元、110.98億元、117.85億元,分別佔總收入的87.9%、87.9%、87.2%。華潤飲料在報告中表示,“於往績記錄期間,我們與遍佈全國的超過1000家經銷商成功合作,累計覆蓋中國超過200萬個零售網點”。

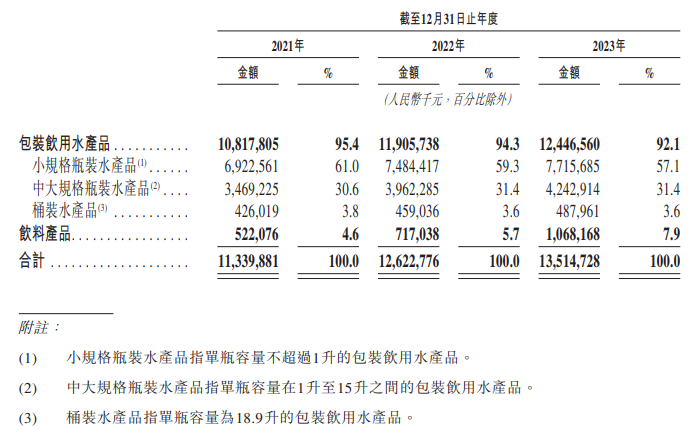

但分產品來看,華潤飲料的產品結構較為單一。2021-2023年,華潤飲料包裝飲用水產品分別實現收入108.18億元、119.06億元及124.47億元;其他飲料產品分別實現收入5.22億元、7.17億元及13.51億元。包裝飲用水收入在華潤飲料總收入中佔比一直超過90%。其中最主要產品為怡寶純淨水,2023年的零售額達到395億元。

華潤的飲料產品包括3個茶飲料品牌、3個果汁類品牌,以及魔力與火咖2個其他類型飲料。2021-2023年,華潤的飲料產品收入佔總收入的比例分別為4.6%、5.7%及7.9%,均不足10%。

值得注意的是,華潤飲料產品中的午後奶茶、火咖及源自世界的廚房3個品牌,是華潤2011年與麒麟品牌訂立戰略合作後引進的,而華潤與麒麟的合作預期於2025年屆滿。“我們的產品組合可能會發生變化”華潤飲料在報告中坦承。

過於倚仗怡寶純淨水,產品結構過於單一,飲料品牌培育不足,成為困擾華潤飲料最大的難題。根據招股書,2021-2023年,華潤飲料的研發成本分別為4900萬元、4920萬元及6150萬元,雖穩步增長,但僅佔相同年度總收入的0.4%、0.4%及0.5%。對華潤飲料而言,“一超多強”的多品類戰略發展格局仍需努力。

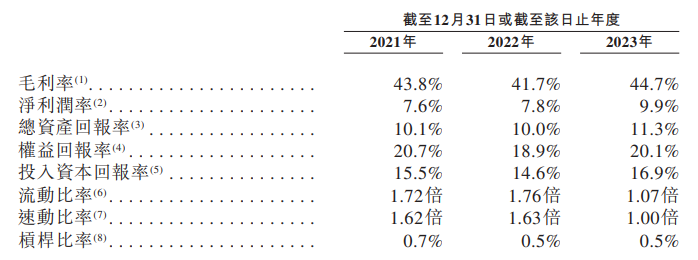

另一方面,華潤飲料在銷售方面的巨大投入,也成為盈利上的一大拖累。根據招股書披露,2021-2023年,華潤飲料的毛利率分別為43.8%、41.7%、44.7%,而淨利率分別為7.6%、7.8%、9.9%,均不及10%。

翻閲報告可以發現,華潤飲料近三年在營銷方面投入頗大,每年約三成營收投入其中,是淨利潤的3-5倍。2021-2023年,華潤飲料經銷及銷售費用分別為37.57億元、38.78億元和40.87億元。公司的經銷及銷售費用,主要包括員工成本、營銷和推廣等項目。銷售費用率分別為33.13%、30.72%、30.24%。這對華潤飲料來説,絕對是一筆不小的負擔。

綜上,華潤飲料也在招股書中提到,此次募資的部分目的,即增強產品研發能力以持續拓展新的產品品類和單品;同時也會用於進行銷售和營銷活動,以提升銷售表現。

02

農夫山泉為何重返純淨水市場?

就在華潤飲料埋頭苦幹,準備衝擊IPO時,農夫山泉突然殺了一記“回馬槍”,宣佈闊別24年後重回純淨水市場。

據第一財經消息,有接近農夫山泉的業內人士表示,“農夫山泉純淨水即將上市屬實,且該項目非常緊急”。據該人士透露,農夫山泉純淨水初期出貨大概幾千萬瓶;澎湃新聞報道稱,農夫山泉現在陸續在線下先鋪貨,後續線上線下都會上市。據一位農夫山泉的工作人員介紹,農夫山泉綠瓶裝純淨水的規格為550ml,零售價為2元/瓶。

綠瓶裝純淨水,一直以來都是怡寶的標誌性形象。華潤飲料對其這樣描述:“憑藉其標誌性的‘小綠瓶’設計,怡寶品牌已在中國消費者心目中深深紮根”。如今農夫山泉重回純淨水領域,以“綠瓶”設計,且售價位於2元價格帶,外界不免猜測:這是否在向怡寶發起挑戰?

為什麼農夫山泉要重返純淨水領域?

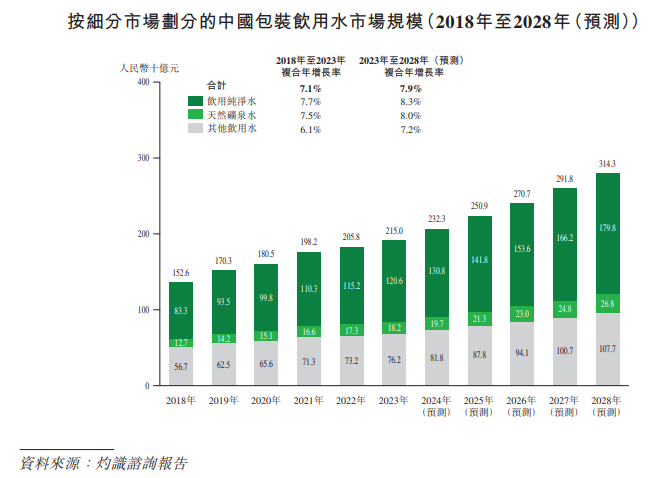

一是該領域增長前景相對廣闊。根據灼識諮詢報告,按零售額計,2023年中國包裝飲用水市場規模為2150億元,2018年至2023年的複合年增長率為7.1%;預計到2028年將達到3143億元的市場規模,2023年至2028年的複合年增長率為7.9%。

按零售額計,飲用純淨水是中國包裝飲用水市場最大的細分市場,2023年市場規模達到1206億元,佔中國包裝飲用水市場的56.1%。預計該細分市場將持續增長,到2028年零售額將達到1798億元,佔中國包裝飲用水市場的57.2%。

二是農夫山泉包裝飲用水總營收佔比比例下降,同比增速相較其他飲料有所放緩,開拓飲用水新品類有助於尋找新的增長點。

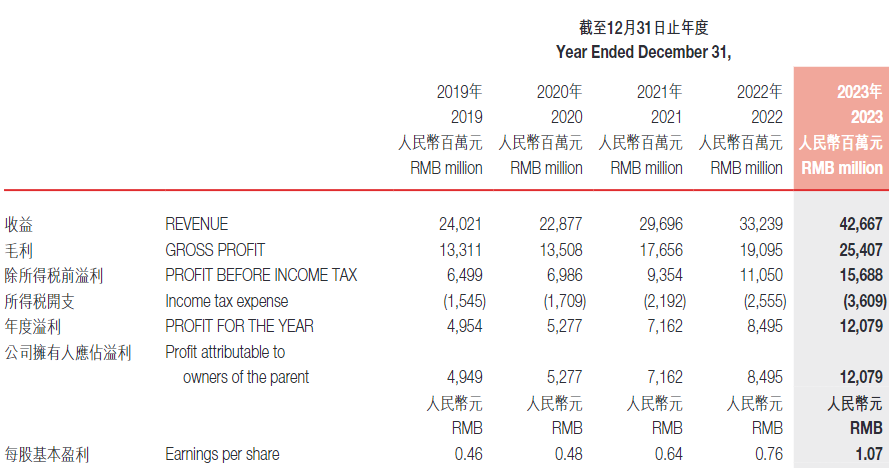

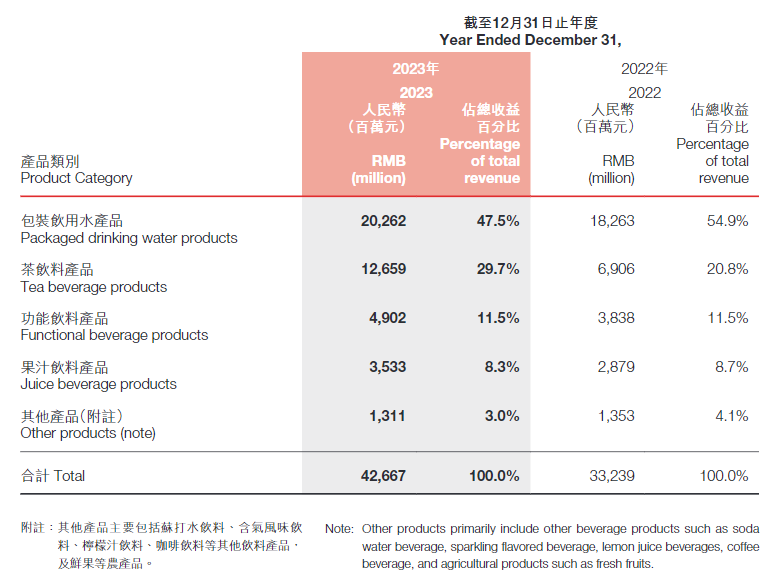

財報顯示,2023年,農夫山泉實現營收426.67億元,同比增長28.4%;歸母淨利潤120.79億元,同比增長42.2%。其中,公司包裝飲用水產品實現營收202.62億元,同比增長10.9%。

但在飲料業務,尤其是茶飲料產品的強勁增長下,包裝飲用水收入在總營收中的佔比首次降到50%以下。而茶飲料產品佔2023年收益126.59億元,同比增長83.3%;總營收佔比由2022年的20.8%增至2023年的29.7%。

此外,2023年,農夫山泉的功能飲料產品實現營收49.02億元,同比增加27.7%;果汁飲料實現營收35.33億元,同比增加22.7%,增速均高於包裝飲用水。

海通國際分析師肖韋俐表示,包裝水龍頭經過多次變遷,“1元水”時代娃哈哈領跑,“1.5元水時代”康師傅憑藉深度分銷與價格優勢領先,“2元水”時代怡寶憑藉輕資產與渠道組合拳短暫領先後,最終農夫山泉王者歸來。目前包裝水已進入中低速增長階段,行業未來增長中樞維持在3%-4%之間,行業β已有所弱化,但農夫山泉能力強於行業,持續獲取市場份額,將獲得較行業更快成長。軟飲終端加價倍率高,但廠商單瓶利潤薄,廠商形成盈利規模必須做到高週轉,要求在產品、營銷、渠道各方面均不掉隊。

03

消費市場回暖,巨頭積極備戰

年報顯示,2020年9月農夫山泉登陸港交所,上市募資93.77億港元。其中,23.44億港元計劃投入品牌建設,23.44億港元計劃購置銷售設備,18.75億港元計劃購置生產設施及新建廠房。此外還有資金投入基礎能力建設、償還貸款、補充流動資金等。

從上市之日起至2023年底,農夫山泉在品牌建設上使用了10.03億港元募集資金,佔該項目募資金額的42.8%;尚餘13.41億港元未使用,預計剩餘資金將於今年內全部使用完畢。可見,對於新品牌的建設,農夫山泉也有足夠的財務資源應對經營。

同樣的,對華潤飲料來説,在產品、營銷、渠道等方面抓緊提升,也刻不容緩。

華潤飲料表示,公司將募集資金,加大研發投入力度,以持續拓展新的產品品類和單品。通過增強產品研發能力,打造深受消費者認可的明星產品;同時,公司計劃繼續增加和優化銷售和營銷力度。

以體育營銷為重點的營銷策略,一直是華潤飲料成長的關鍵組成部分。華潤飲料自2013年起一直與馬拉松等體育賽事合作,2019年起成為TEAM CHINA/中國國家隊合作伙伴。怡寶也成為中國國家隊官方飲用水。通過與TEAM CHINA/中國國家隊及中國足球協會超級聯賽等進行深度合作,華潤飲料作為體育營銷領導者的品牌形象也得到鞏固。

圖片來源@華潤飲料官方微博

渠道方面,華潤飲料計劃通過購買並投放商用冷藏展示櫃及智能終端零售設備,增加終端品牌曝光率,提升品牌形象;佔據有利的零售點位,同時激勵零售網點以更多的資源展示和銷售其品牌產品,提升終端動銷(尤其是在夏季銷售旺季)。華潤飲料表示,商用冷藏展示櫃及智能終端零售設備的投放,對於擴大終端SKU數量至關重要,尤其對於飲料產品的推廣。公司將加速銷售渠道擴張及提升渠道效率。

值得注意的是,產能擴張和供應鏈效率優化是華潤飲料的核心戰略之一。公司計劃通過“1+N”模式持續增加自有產能佈局,包括建設新的自有工廠、擴大和改善現有工廠。公司計劃擴大及延伸生產線,覆蓋整個產業價值鏈,尤其是注塑成型環節升級,以提高利潤率。

截至2023年12月31日,華潤飲料在中國擁有12家已投產的自有工廠及34家合作生產夥伴;已投產自有工廠和合作生產夥伴的包裝飲用水及飲料產品,年標準產能合計為18.8百萬公噸,2023年的實際年總產量為13.5百萬公噸。

截至2023年12月31日,華潤飲料擁有47條自有生產線及81條由合作生產夥伴擁有的生產線,其中許多一體化高速生產線從歐洲引進。

據麥肯錫發佈的中國市場簡報分析,2024年初國內消費市場回温。國家統計局數據顯示,一季度我國社零總額為12.03萬億元,同比增長4.7%。其中,除汽車以外的消費品零售額約10.92萬億元,同比增長4.7%;限額以上單位糧油食品類、飲料類商品,零售額分別增長9.6%、6.5%。

然而,行業集中度在不斷上升,頭部競爭加劇。根據灼識諮詢報告,中國即飲軟飲市場相對集中,按2023年零售額計,前五大企業貢獻的市場份額為42.6%,預計將繼續上升;中國包裝飲用水市場的集中度也在不斷提高,按零售額計,前五大企業的總市場份額由2021年的56.2%增至2023年的58.6%。

儘管根據灼識諮詢報告,按零售額計,華潤飲料在2023年中國包裝飲用水市場排名第二,在中國飲用純淨水市場排名第一,但面對逐漸復甦的消費市場和頭部競爭激烈的行業江湖,華潤飲料仍然不敢鬆懈。

部分圖片引用網絡 如有侵權請告知刪除