華強北1700萬訂單,交換機芯片火了_風聞

芯世相-芯世相官方账号-芯片电子元器件IC半导体分销教科书式必读公众号1小时前

前段時間,華強北一筆**“1700萬芯片訂單”**轟動一時,引來同行們的羨慕與好奇,大家紛紛打聽,到底是什麼芯片如此價格高昂,是什麼芯片在這樣平淡的行情下還可以有如此大的單子?

來源:讀者朋友圈

這筆1700萬訂單芯片逐漸浮出水面,網傳是來自博通的以太網交換芯片。AI/數據中心正在推高相關芯片需求,繼GPU、HBM之後,這次輪到了高端以太網交換芯片。

01

高價難買的交換芯片

需求暴增

1700萬芯片訂單在華強北賺足話題,無獨有偶,今年3月有顆網紅料闖入大家的視線,它就是BCM56990B0KFLGG,博通的以太網交換機芯片,報價漲至4000多美金。有大終端找大批量現貨,許多貿易商嗅到這個機會,開始盯上這顆網紅料,背後包括BCM56/58 系列的相關型號。但由於這些芯片現貨極少,原廠交期50周以上,渠道小眾,很少人能真正做到這種生意。

1700萬訂單據傳就是來自BCM56990系列,正因如此,有人質疑1700萬訂單接了,但沒有現貨,沒有利潤怎麼辦。無論如何,接到這筆大單的分銷商主營的就是博通等品牌業務,據説需求來自海外客户,相當於在自己的池子裏抓住了機會。

和往年缺芯時候不同,高端的以太網交換機芯片,在今年徹底火了,我們之前寫過,這顆芯片同GPU一樣,伴隨着最近數據中心、AI大模型的競賽而走熱。伴隨着市場上BCM56990的火熱,BCM88790 等系列的交換機芯片也有相關需求,博通交期仍然在52 周,基本很難滿足。

博通交換芯片需求堅挺,難替代,同時推高了它的熱度。作為全球以太網商用交換芯片龍頭,博通市佔高達70%(2020年數據,不含思科),其兩大系列產品線——StrataXGS和StrataDNX,構成了博通在數據中心領域的強大競爭力。

博通面向的以太網為開放式設計、成本較低,且客户傾向於從英偉達獨供轉向多元化供應,分析師依舊認為博通有望保持其份額及優勢,博通2022財年其已有超2億美元的以太網交換機被應用在AI領域,2023財年將增長至8億美元,而2024財年則進一步翻倍,達到16億-20億美元。加上交換機芯片的客户粘性強,客户認證壁壘高,一旦用上不輕易替代。

以太網交換機芯片貴的很貴,便宜的可能只有1-20美元,一種可能是白菜價,一種也可以貴如黃金,高端以太網交換機芯片單價平均在千元以上,超高端的可以到上萬元。

正如博通Tomahawk系列的 BCM56960(2014年推出,3.2Tbps,400G)目前單價摺合人民幣上萬元。國內盛科通信的招股書顯示,其最高端TsingMa.MX(2.4Tbps,400G)系列的芯片產品 CTC8186,在試製階段的平均銷售單價達到2250元左右。

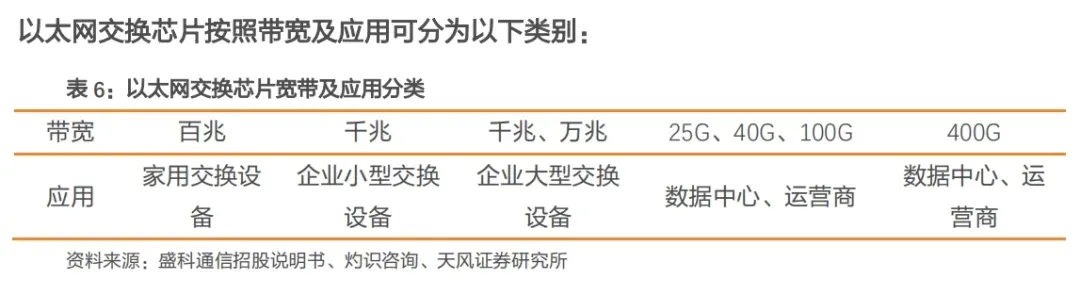

以太網交換芯片下游應用場景分為企業網用以太網交換設備、運營商用以太網交換設備、數據中心用以太網交換設備以及工業用以太網交換設備四類。以數據中心為例,以太網交換機芯片在交換機當中充當核心部件,決定着服務器中GPU的利用率。只有足夠高速、穩定的網絡,數據中心才能發揮高效的算力。

一般來説,交換芯片支持的帶寬越高,應用場景越是龐大。從總帶寬看,交換芯片產品可分為低端(百兆、千兆及萬兆)、中端(100Gbps-12.8Tbps)、高端(12.8-51.2Tbps)和超高端(51.2Tbps及以上),帶寬區間橫跨百兆到51.2Tbp。

注:交換芯片主要應用於數據中心、運營商網絡、企業網、工業、消費等領域的交換機中

在各類應用市場中,要用到高端芯片的數據中心應用在增長上是頭號選手,為交換機貢獻了主要增長動能,因此高端交換芯片受益巨大。

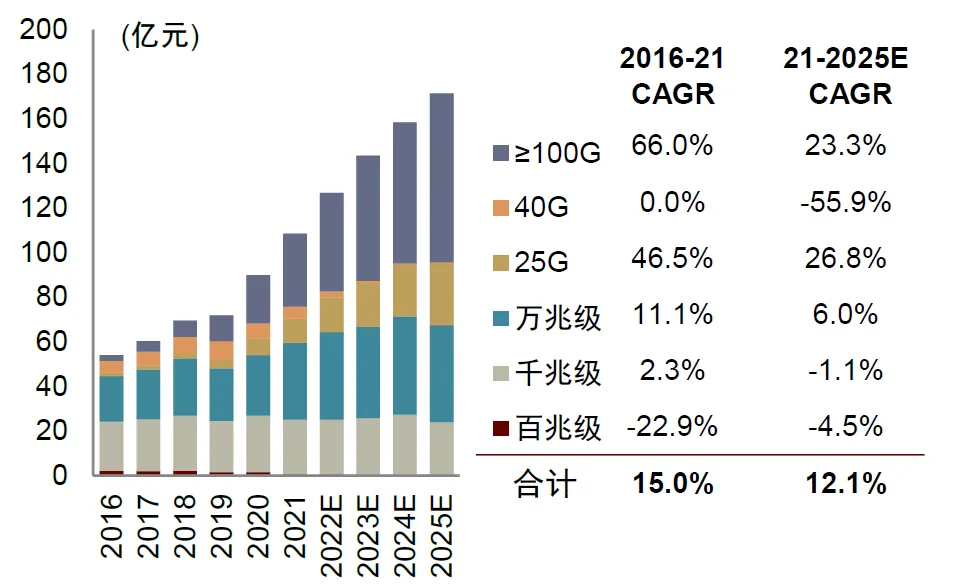

Dell’ Oro預計到2025年數據中心交換機市場規模有望超過200億美元,其中,根據Lightcounting預測,數據中心用高端交換芯片的市場規模則有望從2021年的2.7億美元增長至2025年的7.4億美元,**2021-2025年CAGR高達28.7%。**這一切得益於人工智能、數字化趨勢,數據中心發展勢頭較為強勁。

來源:中金點睛

02

交換芯片國產“小博通”

盛科火了

全球以太網商用交換芯片龍頭博通市佔率高達70%,而在我國商用以太網交換芯片市場,2020年博通、美滿、瑞昱三家龍頭廠商分別佔據61.7%、20.0%、16.1%的份額,合計市場份額達到97.8%。

博通在超大規模的雲數據中心、集羣和企業網絡市場等高速以太網產品主要應用市場佔據較高份額,美滿的產品相對高端,瑞昱的產品則比較低端。除了商用,以太網交換芯片還有一類為自研,廠商以思科、華為等為主,其自研芯片用於自產交換機,不單獨對外銷售。

伴隨着博通以太網交換芯片市場的火熱,最近,國內有一家被稱為“小博通”的以太網交換芯片企業火了,它就是盛科通信。

在以太網交換芯片商用市場,盛科通信的市佔率為1.60%(2020年),排名第四。在競爭激烈的商用市場,主打中高端交換機芯片的盛科通信在大陸廠商中排名第一,因此有了國產“小博通”的稱號。

2005年,盛科通信的前身盛科網絡在蘇州工業園區正式成立,70後海歸碩士,創始人孫劍勇的目標是要建立一傢俱有自主知識產權的高性能路由交換機及其核心芯片公司,在中國做出世界一流的芯片。

雖然有着近20年的奮鬥,但想要追趕仍然困難重重,目前博通、Marvell佔據我國商用以太網交換芯片市場80%以上的份額,眼前的壟斷和壁壘還要持續攻克。

盛科通信主營業務以太網交換芯片佔2022年總營收的64%,近幾年此業務在公司總營收逐年遞增。其主要以太網交換芯片產品覆蓋100Gbps 到 2.4Tbps 交換容量及 100M 到 400G 的端口速率,在企業網絡、運營商網絡、數據中心網絡和工業網絡得到了規模應用。

中低端產品 TsingMa 系列芯片具備較強優勢;在高端產品上,即在數據中心領域,盛科通信已推出交換容量2.4Tbps、交換容量 1.2Tbps等系列,均已導入國內主流網絡設備商並實現規模量產。TsingMa.MX 系列芯片供貨新華三、鋭捷、邁普,產品切入了國內主流設備商供應鏈。

盛科通信在超高端產品上還存在差距。面向超大數據中心的高性能交換產品Arctic系列,最高交換容量為25.6Tbps,支持端口速率達800G,預計在2024-2025年推出,尚在試生產階段。

自2005年成立以來盛科通信聚焦以太網交換芯片自主研發,2020-2022年研發投入分別為1.1億元、1.8億元、2.6億元,佔營業收入比例分別為41.97%、39.61%、34.39%。2023年這個佔比達到了30.28%。高研發投入不能停,2020年-2023年,盛科通信已經連續四年虧損。

盛科通信的營業收入近幾年持續增長,市場前景廣闊,2020年至2022年,盛科通信的營業收入分別約2.64億元、4.59億元、7.68億元,同比增幅為37.59%、73.91%和 67.36%。到了2023年,盛科通信2023年度實現營業收入10.37億元,較上年同期增長 35.17%。雖然全年營業收入大幅增長,但受到研發投入較大且毛利率波動等因素的影響,公司仍然處於虧損狀態,2023 年度公司歸屬於上市公司所有者的淨利潤為-1,953.08 萬元。

交換芯片有着極高的技術和資金壁壘。更大的交換容量,海量的邏輯,要求從設計到製造需要大量的人力和流片費用投入。長達8-10年的市場應用週期,以及與其他廠商器件計算、存儲互聯互通要求,都對交換芯片的穩定性和可靠性提出要求。

2023年,盛科通信被列入實體清單,交換芯片自主可控需求變得愈發凸顯,其在國內僅為個位數的市佔率,意味着產品競爭力還有很大的發展空間。盛科通信最大的供應商Marvell,卻也是它的競爭對手之一,盛科通信此前回應,雙方不存在直接競爭。

除了盛科通信,其他國內交換芯片廠商還有朗鋭芯、楠菲微等。朗鋭芯目前最高端的產品是春熙SW9004,帶寬為200G全雙工,端口最大速率為400G,採用28nm工藝製程。楠菲微最高端的產品ES8800系列,單芯片提供高達8.0Tb/s 的帶寬,最高支持20×400GE,40×100GE/200GE或者40×10GE交換端口,採用7nm工藝製程。

03

高速增長

機遇與挑戰並存

全球交換機市場快速增長,帶動交換芯片市場規模提升,中國交換芯片市場規模增長顯著高於全球。公開數據顯示,2025年全球以太網交換芯片市場規模預計將達到434億元,2020-2025年複合增長率(CAGR)為 3.4%。灼識諮詢數據預測,中國交換芯片市場規模預計2025年將達到225億元,CAGR約13%。

AI算力基礎設施有三駕馬車,它們分別是光模塊、服務器和交換機,而作為交換機的大腦——交換機芯片,大約每兩年帶寬翻一番,延續了摩爾定律。高端口速率以太網交換芯片需求快速增長,隨着數據中心需求激增,打響了芯片性能競賽。

一顆交換芯片的投片費用動輒幾千萬,其成本與交換容量成正比。這裏涉及一個公式:芯片交換容量=單端口速率*端口數量。

交換容量代表了交換機總的數據交換能力,單位為Gbps,容量越高,數據處理能力越強,設計成本越高。單端口速率,指每個端口每秒傳輸的最大bit數,數字越高性能越強。高速數據中心通常要求交換機可支持128個200G或者64個400G端口。

目前數據中心 400G 速率已成趨勢,服務器速率從10G 增加到 100G,交換機速率相應增加為 400G(4 x 100G)以便支持端口解聚。

未來交換芯片的速率不斷提升,根據Arista 23年Q2業績説明會轉引Dell’ Oro的數據,800G速率交換芯片從2023年開始逐漸起量,**2025年800G速率交換芯片市場規模將超過100G/400G速率交換芯片成為數據中心主流產品。**預計到2025年數據中心、企業網、運營商和工業用途的佔比將分別達到70.2%、20.7%、7.8%和 1.3%。

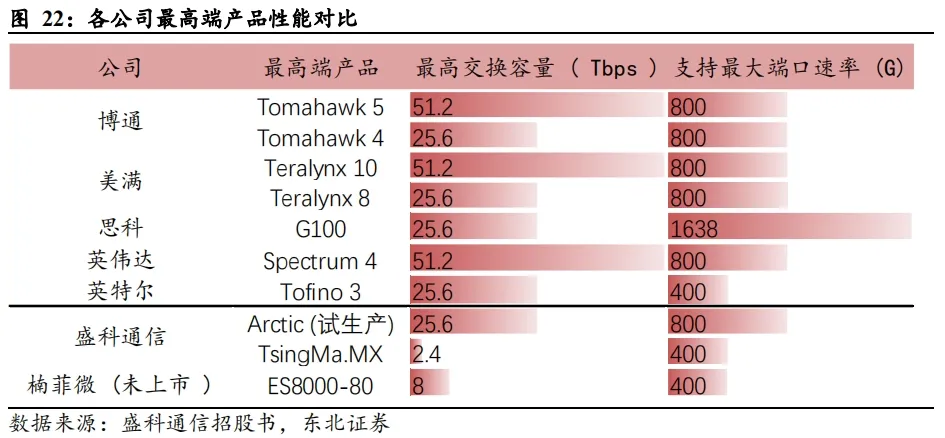

目前51.2T的交換容量已經是行業天花板,發佈了51.2T交換芯片的廠商有4家:博通、思科、Marvell、英偉達。

全球以太網商用交換芯片龍頭博通2022年發佈的的Tomahawk 5,成為市面上首個可量產的 51.2Tbps 帶寬的交換芯片,Tomahawk 5 可支撐 64 個 800 G 的端口或 128 個 400 G 端口, 數據交換性能是 Tomahawk 4 的兩倍,採用 5nm 製程。

Marvell在英偉達和博通身後賺AI的錢,作為僅次於博通的商用交換芯片巨頭,Marvell 正在與博通正面交鋒,目前已在12.8T交換機芯片產品實現大規模量產,該公司表示,其數據中心交換研發增加了 2.5 倍,由Innovium 衍生的 Teralynx 10 51.2T 產品已開始量產。有分析師表示,在交換領域,Marvell的路線圖與博通的Tomahawk和Jericho相比已經獲得了更多份額。

英偉達針對Ethernet組網的Spectrum 4同樣為“51.2T+800G”的配置,和博通和Marvell不同,該芯片並不通過量產對外出售。2022年英偉達發佈了Spectrum 4,是全球首個 400Gbps 端到端網絡平台,單芯片交換吞吐量達到了51.2Tbps,比上一代產品高出 4 倍,能夠為規模大數據中心基礎設施提供超高的網絡性能和強大的安全性,採用4nm製程。針對InfiniBand組網,英偉達稱2024年Quantum將會升級到800G。

為了完成自家完整生態,2019-2020年,英偉達通過接連收購 Mellanox 和 Cumulus Networks,在全球以太網市場實現了三強聯姻。然而目前傳出OpenAI傾向於使用Ethernet取代英偉達的InfiniBand,欲擺脱對英偉達的依賴。

總之交換容量升級和高端化趨勢,讓交換機芯片市場爭奪賽勢必是一場燒錢大戰。

市場的快速增長與巨頭們的技術升級對我國發展交換機芯片既是機遇也是挑戰。交換芯片成本佔交換機總成本的40%以上,我國交換芯片仍依賴進口,國產化率低。龍頭博通在技術、市場方面擁有多年積累,客户粘性強,我國芯片企業還存在巨大的鴻溝,疊加相當高的投入風險,需要長期發展積累。國內玩家只有做好長期發展的準備,逐步積累經驗和實力,才能在激烈的國際競爭中站穩腳跟。