由北京車展想到的,技術紅利時代的“重啓”_風聞

松果财经-48分钟前

北京車展剛剛落幕,雷軍和周鴻禕成為網紅,國產品牌站上王座。與此同時,馬斯克“光速”訪華,FSD醖釀入華再掀新競爭。華為在車展前發佈的智駕新品牌“乾崑”,同樣在現場廣受關注。它們的精彩,讓燃油車羨慕。

這樣的對比,有深意。國產品牌的成功,不是因為網紅,而是因為它們造出了更好的電池、更好的車機,用上了更好的材料,也在智駕上做出了突破。汽車界關注度的轉移,證明車輛技術和體驗更新到另一個層次,才是開啓新一輪紅利期的關鍵原因。

這不僅是汽車行業的故事,也是宏觀經濟正在發生的變化。有壁壘的行業、有真材實料的企業在走上坡路,缺乏護城河的則只能望洋興嘆。大到互聯網行業、地產行業,小到一台掃地機器人、一塊鋰電池,都是如此。

時代變了。

槓桿的轉移:原創技術成為企業發展的勝負手

很長一段時間,中國互聯網產業在發展的舞台上唱主角,也打造了世界級的強大企業。但是,互聯網行業成功的關鍵不是技術創新,而是商業模式。

在互聯網行業,核心壁壘是平台生態而非技術,用户籌碼是最大的槓桿,以雙邊經濟效應和規模效應撬動平台和用户互相促進成長,從而誕生了阿里、騰訊、美團、滴滴、抖音。所以,它們做到了用户層面的成功,只不過在影響力上一度偏安一隅,近年來才靠投資走了出去。而在世界範圍內影響力更大的企業,是華為、寧德時代這樣的科技巨頭。

這些企業之間沒有優劣之分,卻有切入點和競爭力之別。

中國企業,從這種對比中學到了什麼?在芯片半導體行業遇到“卡脖子”難題、傳統用户紅利逐漸消逝後,這個問題被更加明確地擺到了陽光下:中國企業,要像科技巨頭一樣,做原創的、有價值、有壁壘的技術,也要像互聯網企業一樣,更懂自己的客户,更會利用趨勢。

靠着這一點,很多行業正在出現“中國創新者卷死行業老大哥”的奇妙場景。

激光雷達是一種傳感器,主要用來探測周圍環境的數據信息,有探測需求的場景都需要它。你一定想到了自動駕駛,沒錯,這個小部件曾經“卡”了全世界自動駕駛公司的脖子。歐洲以德國元老級激光雷達企業ibeo為代表,美國以發明激光雷達的鼻祖Velodyne為代表,行業一開始只屬於少數人。2016年,Velodyne的64線激光雷達賣到8萬美元高價,算上税費和服務費,在中國要花70多萬元才能買一顆。

但是,2022年,ibeo破產。2023年,Velodyne因經營不善和行業公司Ouster正式合併,鼻祖從此除名。價格昂貴、管理混亂、不善營銷、技術佈局遲緩,領先企業死於不思進取。

反過來,中國公司開始大放異彩。華為和大疆兩大巨頭,禾(賽)、速(騰)、探(維)、圖(達通)四個創業選手,用自己對技術的理解改寫了行業局面。中國企業用上了自研芯片,把集成度做高、體積減小,重新設計內部結構。在不斷改善技術配置的情況下,如今買一顆國產激光雷達,好一點也不過三四千塊,更是有廠商説要把它做到千元級別。這又間接推動了智能車的發展,走進了良性循環。

同樣的變化,也發生在中國年輕人離不開的掃地機器人行業。瑞典的伊萊克斯創造了掃地機器人,美國的iRobot開創了現代意義上的智能掃地機器人,但現在,先行者在失意。從歐美高端商超到第三世界國家,中國掃地機器人才是被瘋搶的那一個。

今年1月,iRobot賣身電商巨頭亞馬遜的算盤在歷時16個月的博弈後終落空,市值從17億美元一路暴跌到2億美元。之所以要賣身,是因為iRobot在售價昂貴的情況下還持續營收下滑、深陷虧損,它不但性價比被中國競品碾壓,技術上更是明顯落後。國產品牌早已用上激光雷達定位導航,iRobot卻堅持使用視覺方案。中國品牌用上了自清潔和全基站,iRobot卻死守“祖宗之法不可變”。

反觀國產品牌,例如追覓科技,2023年,追覓科技發佈全球首創仿生機械臂技術,引領了行業技術革新。憑藉創新能力和極致的產品力,這一年,追覓科技在國內拿下多個第一,國際區業績大漲120%:2023年10-12月,追覓科技掃地機器人在德國市場的市佔率從33%漲到37.5%,連續三個月穩居行業第一;2023年11月,追覓科技掃地機器人在意大利市場的市佔率達37%,位居行業第一;在2023年“黑五”取得北美地區銷售額同比增長450%、西南歐地區銷售額同比增長542%的成績。

這是中國企業的光輝時刻,但前人的滑鐵盧更讓新秀警醒:要明白成功是為什麼成功,失敗又是為何而失敗。

局勢的變化:支撐技術紅利釋放的因素

中國企業,不同之處在哪裏?

第一,在生產資料上,重點技術、產業鏈的傳承和迭代,中國企業掌握優勢。

要在中國原創一個品牌,只需要去長三角或者珠三角轉一圈,就能找到你想要的大部分資源。論製造能力,iRobot的代工業務,之前就在中國大陸。論供給水平,中國的萊克電氣、寧波富佳等企業,本身就給戴森等國際一流品牌代工,培養了深厚的供應鏈優勢。追覓科技中國區執行總裁郭人傑最近在接受第一財經採訪時就説:“蘇州可能供應了全球70%的清潔電器生產。”

反過來,為什麼這些地方能夠自然聚集這麼多的供應鏈?因為中國市場開放的、充分的多品牌競爭,給了產業鏈發展的充足機遇。iRobot這樣在地區市場具有絕對領先優勢的品牌,實際上卻因壟斷阻礙了市場進一步完善。

而在中國,做激光雷達,你的客户有理想、小米這樣的新勢力,也有長城、上汽這樣的巨頭。在電器領域,掌握核心技術的追覓科技,同樣需要對外採購很多零部件,除了追覓科技還有石頭、科沃斯等品牌。並且,因為需要快速迭代和不斷成長,追覓科技這樣的企業會產生源源不斷的市場需求。當它成長起來,自然會再反哺供應鏈。競爭雖激烈,但供應鏈生存的空間足夠。

這何嘗不是一種驕傲,一個地區所具有的產業生態,本質上是中國經濟體量和工業能力的雙重投射,是不可複製、難以模仿的。

第二,強研發正在成為中國企業的普遍思維,而中國企業具有的研發效率,以及面向消費者進行研發的思維,很多海外企業比不了。

iRobot即使被亞馬遜成功收購了,就一定能挽回頹勢嗎?答案是否定的。這個行業最重要的,是傳感器等零部件,和優質的算法,對應的就是產業鏈優勢和工程師紅利——這是中國的強項。

追覓科技生來就帶有強勢的研發基因。圍繞高速數字馬達、智能算法等核心技術,追覓科技堅持高研發投入戰略,在超過4000人的團隊中,60%都是產品研發與設計人員,每年研發投入佔比約7%,在行業處於較高水平。截至2024年3月,追覓科技全球累計申請專利達4276件,已累計獲得授權專利2371件。

而且,追覓科技有一種“死磕”精神——消費者最大的痛點,就是產品研發的突破點。光一個邊角覆蓋率問題,追覓科技就做過37種方案,然後和消費者去溝通探討。最終,經過上千種場景的測試驗證,和數不清的設計和選材過程,由40多件專利全鏈路佈局支撐的“仿生機械臂”技術,終於誕生了。

“仿生機械臂”,顧名思義,會在遇到牆邊、桌腿等邊角地帶時,拖布會外擴,像人手的工作方式一樣深度清潔。今年2月,追覓科技還發布了搭載仿生機械臂技術3.0的仿生“雙”機械臂的尖端掃拖旗艦X40系列,已實現邊刷、抹布雙臂聯動,清潔更徹底。

而這份成就裏,就隱藏着追覓科技對消費者的深度洞察:郭人傑曾説,消費者需要在10秒鐘以內就能夠理解,你的技術創新能給他帶來什麼好處。這就是第三點,今天的中國,消費者的消費力和消費興趣增長了,市場渠道拓寬了,品牌發揮的空間也更大了。

比如汽車領域,很多人嗤之以鼻的“冰箱彩電大沙發”,和智駕技術,今天成為更多年輕用户選擇產品的標準,擁抱變化成為必選項。而追覓科技不但在產品技術上,把清潔力的提升做出了水平,還針對用户痛點,持續優化着自清潔、自動上下水、上門服務的表現。

另外,追覓科技也發掘了更多適合展示自身優勢的方法。早期短視頻電商時,追覓科技也是第一批吃螃蟹的人,因為它發現,用視頻的方式能最大程度讓消費者看到,清潔電器是怎麼使用的,又有什麼樣的效果。無論品牌在內部做了多少艱深的研究,最終一定要在消費市場轉化成消費者看得到、理解得了的東西。

技術不是品牌和死忠粉塑造優越感的門檻,而是能讓消費者感受到實實在在的好處的底層因子。截至2024年3月27日,追覓科技掃地機器人機械臂家族累計銷量已經突破50萬台。這是一個新紀元。

技術的“魔力”:讓中國品牌成為世界品牌

2024年4月上半月,中國新能源車零售滲透率達到50.39%,成為全球所有大型汽車市場中第一個新能源車滲透率超過50%的市場。IDC預測,未來五年,全球智能掃地機器人市場出貨量將達到6%的年複合增長率,預計2028年全球出貨量將接近2500萬台。

兩個看似截然不同的市場,中國品牌都在引領和狂飆。當技術和體驗外溢,居高臨下的堡壘已然築成。

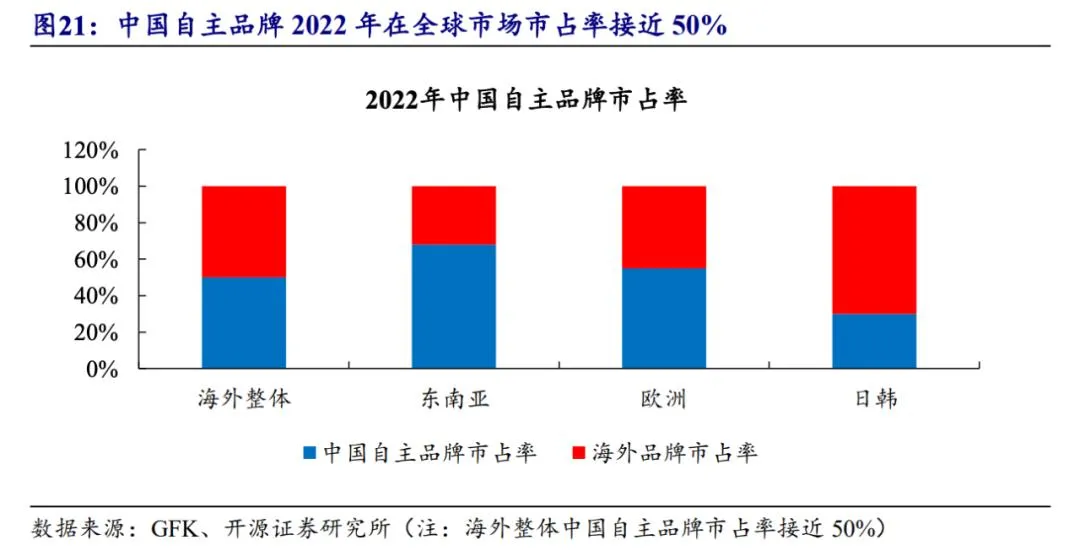

2023年,中國汽車出口522.1萬輛,超過日本,正式成為世界第一大汽車出口國。而根據Gfk數據,中國掃地機器人早在2022年底就已經佔據海外市場近50%的份額,隨着技術進步,它們在海外市場的吸引力越來越強。

2023年,追覓科技在德國、意大利拿下市佔TOP1的同時,在法國也成為“黑五”清潔品類TOP1,在東南亞清潔品類市場份額超過20%,掃地機器人及洗地機產品市場佔有率均穩居TOP1。目前,追覓科技產品已覆蓋100餘個國家和地區,全球線下實體門店入駐超4000家。

技術創新,會讓消費者感到驚豔,獲得發自內心、源於生活的認可。技術也會因為複用誕生額外的成果,就像追覓科技廣泛佈局了掃地機器人、洗地機、無線吸塵器、吹風機四大品類。

未來很長一段時間,有強勢技術和落地能力的企業,會迎來最美的時光。在全球化競爭中,誰會驕傲地揚帆,誰會無息地沉淪,成敗將很快見分曉。

來源:松果財經