洋河股份,史上首次單季虧損考驗管理層_風聞

节点财经-节点财经官方账号-专注价值发掘,聚焦增长节点55分钟前

最近,“要不要清倉洋河股份”這個話題上了雪球話題的熱點榜,讓剛披露2023年報不久的洋河一下陷入到了輿論漩渦。而始作俑者,則是白酒投資圈的知名大V唐書院。

據節點財經瞭解,就在洋河股份披露最新財報後,唐書院“老唐”發文直指洋河管理層,認為洋河管理層在已知沒有完成目標,卻發佈了“總體符合”“總體完成”的信息,屬於“欺騙”,他接受不了並決定“認錯並離它而去”。

消息發出後,一時間在股民中引起了很大的爭論。據“老唐”自稱,他從2015年首次買入洋河,累計投入數百萬,前後陪伴八年多,在投入以目前價格而言,近於沒有利潤,機會成本相當巨大。

目前,伴隨着輿論發酵,“老唐”又發文認錯,表示不再“清倉洋河”。但是,此次因洋河2023年報而起的爭論並未平息。回看五大上市酒企2023年的財報,在“白酒老三”的爭奪上,洋河股份面對山西汾酒和瀘州老窖,已經明顯處於下風。

1、史上第一次,單季陷虧損

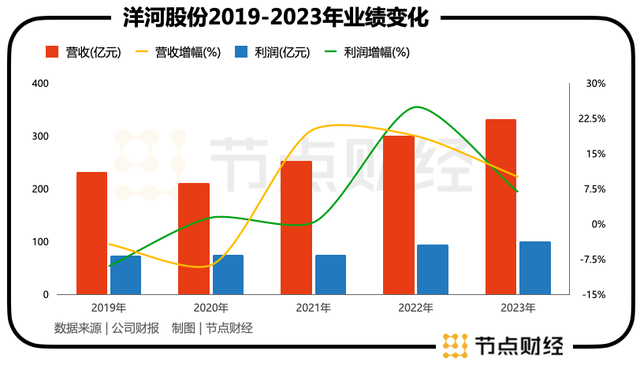

洋河股份成為爭論的焦點,很大一部分原因在於2023年的業績不夠給力。2023年報顯示,去年其實現營業收入331.26億元,同比增加10.04%;歸母淨利潤100.16億元,同比增長6.80%。

乍看起來,這個成績單似乎還不錯。**但是,如果對比其主要競爭對手,就能看出洋河股份的差距了。**其中,山西汾酒去年總營收為319.28億元,同比增長21.80%;歸母淨利潤104.38億元,同比增長28.93%;瀘州老窖去年總營收302.33億元,同比增長20.34%;歸母淨利潤132.46億元,同比增長27.80%。

在營收數據上,洋河股份在三者中排名第一,但是,淨利潤卻排名最低。而且,相比汾酒和瀘州老窖的動輒超20%以上的增幅,洋河在業績增速上更是相形見絀。

所以,面對洋河股份明顯偏弱的盈利能力,曾寄予厚望的部分投資者有不滿情緒就再正常不過了。而且,在節點財經看來,洋河股份2023年的財報中,還有更值得關注的地方,比如其第四季度的業績表現。

其實,直到去年前三季度末,洋河股份的市場表現也還不錯。但到年報發佈後,投資者才發現,去年第四季度公司的淨利潤竟然出現了負增長。去年第四季度單季數據,洋河營收28.43億元,同比下降21.51%;歸母淨利潤-1.87億元,同比下降161.28%。

通常情況下,每年的第四季度都是白酒消費的旺季,這個時期業績竟然出現大幅滑坡,甚至於虧損,在頭部酒企中非常罕見。節點財經回溯洋河股份2007年以來的所有單季財報發現,這也是其登陸A股以來第一次出現單季虧損。

2023年是白酒行業深度調整的一年,酒企的日子不好過也是事實,但洋河股份被“內卷”到第四季度出現虧損,屬實有些意外。而且,這種頹勢在今年還在延續。

和2023年報同時發佈的今年一季報顯示,洋河股份當期營收、淨利潤同比增長分別為8.03%和5.02%,其它兩大對手汾酒和老窖則仍然保持着超20%的增幅,差距一目瞭然。

但是,在這些表面的數據背後,洋河股份到底虧在哪兒了?

2、營銷搞砸錢,效果不如意

回答上面這個的問題,節點財經認為,我們可以從銷售費用上發現一些端倪。因為在整個快消品行業,銷售費用的增減和佔比,都能很直觀的反應出企業的品牌力和銷售渠道是否順暢。

具體到洋河股份,根據最新發布的2023年財報,去年其銷售費用達到53.87億元,同比增長28.90%。其中,廣告促銷費約為34.61億元,同比增長43.34%。這樣的增幅,不可謂不大,對此洋河的解釋稱,主要原因系本期加大促銷力度,促銷費發生額相應增加所致。

這樣的官方解釋其實並不能説明什麼,我們還是可以通過對比來發現問題。同期瀘州老窖的銷售費用為39.74億元,增幅15.24%;山西汾酒為32.17億元,同比下降了5.49%。

前面已經提到,在營收水平上,三家的數據相差不大,均為300億出頭。這種情況下,洋河股份在廣告上砸的錢,卻遠遠超過了競爭對手。

這説明什麼呢?

**不是洋河不努力,而是投產或者轉化率真心不給力。**節點財經認為,這也可以理解為洋河的品牌力不足,需要更多的廣告和促銷來拉動銷量。進一步來説,這種情況向下擴展,對渠道銷售的影響也就顯現了出來。

這裏我們可以來看合同負債,這項財報數據指向的,往往是酒企預售經銷商的貨款,而從該指標的變動中,我們大體可以考察到經銷商對某一白酒品牌的認可度和市場信心。

2023年報顯示,洋河股份去年的合同負債為111.05億元,同比下降了19.19%。這也是洋河連續第二年下降,2022年這項數據為137.42億元,降幅13.05%。

相比另外兩家老對手,洋河股份在這一塊仍然落了下風。結合銷售費用率的逐年走高,綜合來看,節點財經認為,**在當前白酒行業的深度調整期,洋河股份面臨的挑戰非常嚴峻。**當然,這裏並不是徹底看衰洋河,因為只要管理層應對得當,逆勢回升也並非不可能。

3、內卷加劇,考驗管理層

但是,這裏需要注意的是,大V唐書院“老唐”對洋河股份一個不滿意的槽點,就在於管理層。

(圖源:洋河股份官網)

這也並非無端指責,節點財經發現,在2022年年報中,洋河為2023年定下的目標為營收同比增長15%。但事實上,2023年的營收同比增長為10.04%。兩者相差近5個百分點,也難怪被吐槽。

2024年是張聯東接掌洋河股份的第四年,上任之初洋河就開啓了“二次創業”新時代,提出“雙名酒、多品牌、多品類、全渠道”發展戰略,並提出“十四五”期間推動企業 綜合 競爭力“強於名優酒企,好於頭部陣營,快於行業平均,高於市場期望”的目標。

從客觀的業績財報來看,上述目標並未實現。而且,節點財經認為,部分投資者之所以不滿,也與管理層的高調有關。比如張聯東去年股東大會就曾高調放話,“要實現企業從二次創業到二次騰飛再到二次跨越的‘雙增’,每年增長率需要不低於18.5%。”

結果與事實相去甚遠,被反噬也就不可避免。

目前,在節點財經看來,擺在張聯東和洋河管理層面前急需重視的問題,或許就是不要被老對手山西汾酒和瀘州老窖反超甚至甩下。因為以目前的三家酒企的營收增速,洋河今年很有可能會丟掉“白酒老三”的位子。

這對終端經銷商和投資者,都不是好消息。

當然,值得肯定的是,張聯東接任後帶領新管理層主動進行了組織架構改革並推出股權激勵提升團隊積極性,且在積極推進海天夢三大系列的產品重塑。今年4月,洋河在封藏大典上發佈“綿柔年份老酒戰略”,開啓了新的征程。

作為多年的頭部酒企,洋河股份的根基依舊深厚,節點財經認為部分投資者也有些過於悲觀了。未來,洋河股份能否繼續守住自己的位子,這考驗着管理層的智慧,也考驗投資者的耐心。

文 / 九才