NCBD | 2023—2024中國咖啡行業年度發展報告_風聞

餐宝典-餐宝典官方账号-30分钟前

1

中國現制咖啡市場發展概況

1、概念定義:現制咖啡

現制咖啡是指選用新鮮烘焙的優質咖啡豆,由經過專業培訓的咖啡師在咖啡店內現場手工製作,力求最大限度地保留咖啡的香氣與口感。現制咖啡還可以在原有的基礎上進行創新特調,使產品更加豐富。與其他類型的咖啡相比,現制咖啡的優勢較為明顯,更受咖啡愛好者的喜歡。

隨着中國咖啡市場的快速發展,現制咖啡領域也吸引了大量的跨界選手。截至目前,一些茶飲店、西式快餐店、便利店以及零食店都已經開始售賣現制咖啡。此外,咖啡還吸引了中國郵政、李寧等企業的加入,加劇了現制咖啡市場的競爭。

2、咖啡行業三大現象

(1)價格戰

2023年,中國現制咖啡行業出現了難得一見的現象。陸正耀創立的庫迪咖啡為了快速搶佔市場,發動了“價格戰”。隨即,瑞幸咖啡快速跟進,加入戰局。在很多城市,都出現了瑞幸咖啡與庫迪咖啡“貼身肉搏”的現象,競爭異常激烈。除了爭奪消費者,這兩個品牌還在爭奪加盟商。

價格戰將一杯咖啡的價格打到了10元以下,出現了9.9元、8.8元一杯的咖啡。在價格戰的影響下,一些咖啡品牌被迫跟進。價格戰對咖啡行業的最大貢獻,在於讓更多的消費者接觸到了咖啡,對於咖啡市場的培育有積極作用。

(2)倒閉潮

價格戰一個最直接的負面後果,就是導致了咖啡店的“倒閉潮”,一些缺乏競爭優勢的獨立咖啡店紛紛關門,淪為了價格戰的“炮灰”;一些中小咖啡連鎖品牌面對價格戰也毫無還手之力,開始選擇關店或者收縮。此外,一些原本定價較高的精品咖啡連鎖品牌也受到了較大的衝擊,開始通過各種手段降價以吸引消費者。

(3)加盟潮

近年來,有越來越多的餐飲品牌紛紛轉變經營模式,開啓加盟,咖啡品牌也不例外。一些精品咖啡品牌開始放下身段招募合夥人。相對於直營模式,加盟的優勢比較明顯,在加盟模式下,企業所要承擔的壓力較小,拓店的速度更快,易於快速搶佔市場。

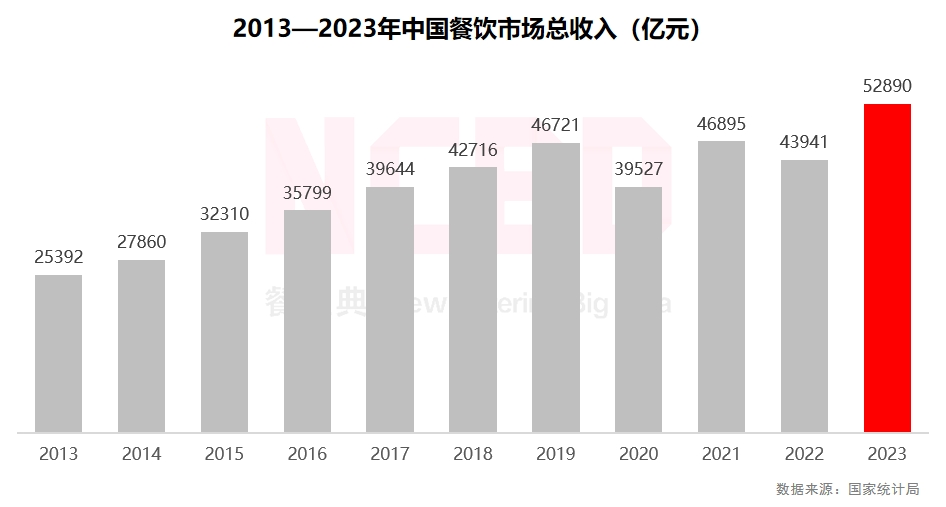

3、2023年中國餐飲行業收入達到52890億元,同比增長20.4%,這也是中國餐飲市場收入首次突破5萬億元大關,達歷年之最

4、2023年,中國現制咖啡市場規模突破1600億元,達到1623.5億元,增長較為明顯;預計到2025年,中國現制咖啡市場規模將突破2200億元

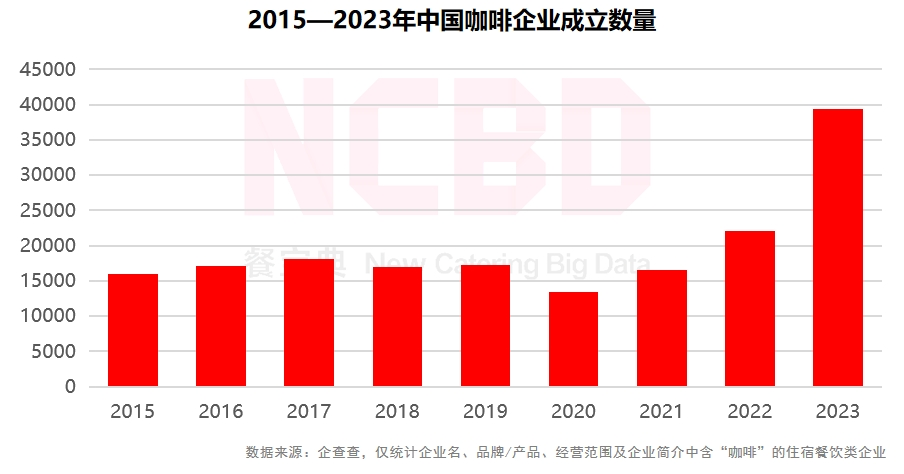

5、2023年,中國咖啡企業成立數量高達3.9萬家,是2022年的1.8倍,創歷史新高

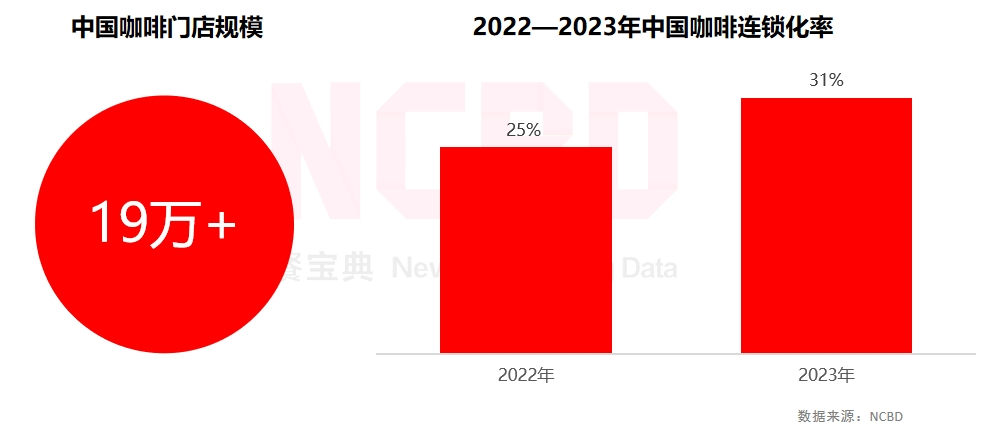

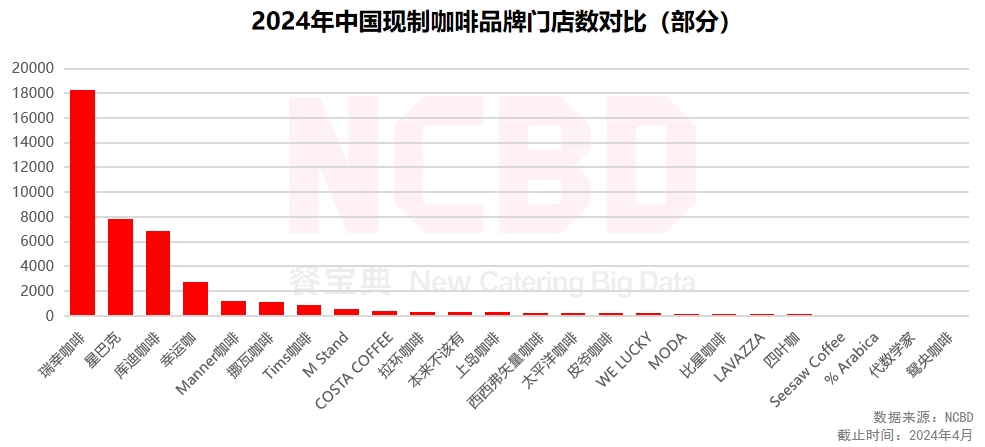

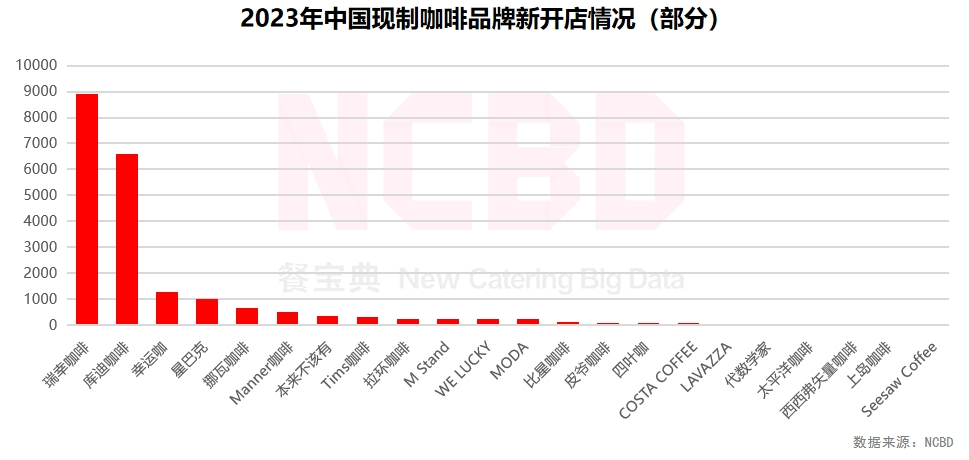

6、2023年,咖啡企業成立數量為3.9萬家,注吊銷量為0.9萬家,開/關店比率較大;瑞幸門店突破1.5萬家,庫迪咖啡一年開店超過7000家;在價格戰的影響下,一批咖啡店成了“炮灰”,Seesaw等精品咖啡品牌受到衝擊,自降身價以求生存

7、過去一年,全國咖啡門店數迅速增長,目前已超過19萬家;2023年,中國咖啡行業的連鎖化率已經突破30%,不過與茶飲行業的連鎖化率仍有較大差距

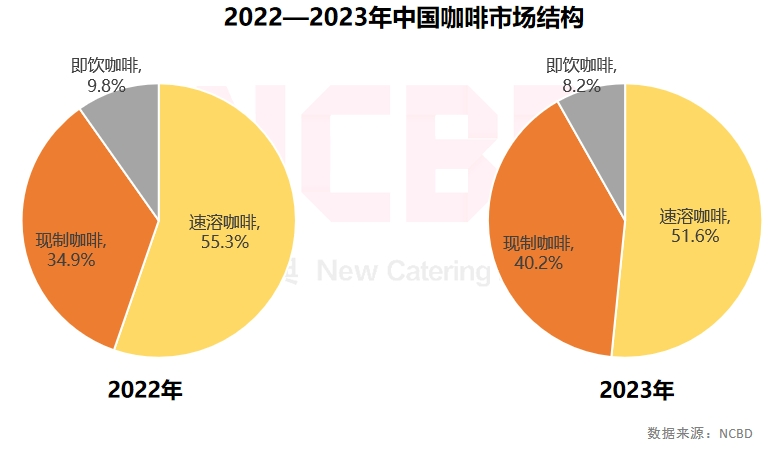

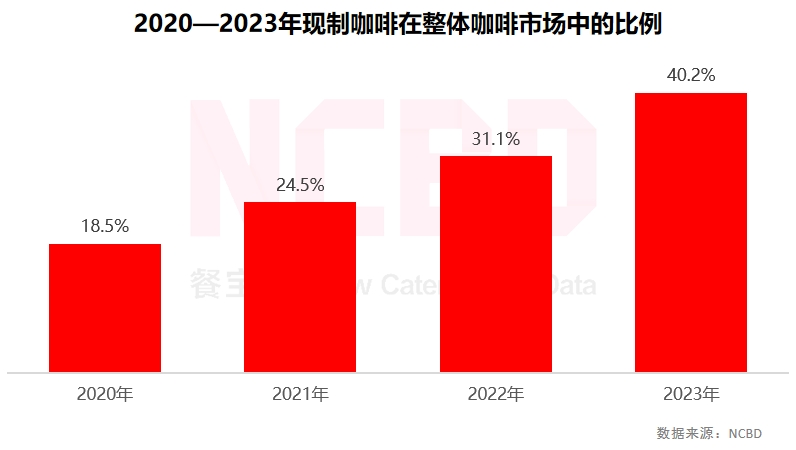

8、2023年,中國現制咖啡在整體咖啡市場中的佔比迅速增大,達到40.2%;速溶咖啡則繼續維持第一大類,不過佔比降至51.6%

9、近年來,中國咖啡市場收入不斷增長,現制咖啡在整體咖啡市場的佔比從2020年的18.5%增長至2023年的40.2%,未來這一比例將進一步增大

10、廣東省內咖啡相關企業(餐飲類)超過2.2萬家,位居全國第一;浙江與江蘇分列二、三位;雲南省咖啡相關企業雖然整體較多,但餐飲類企業較少

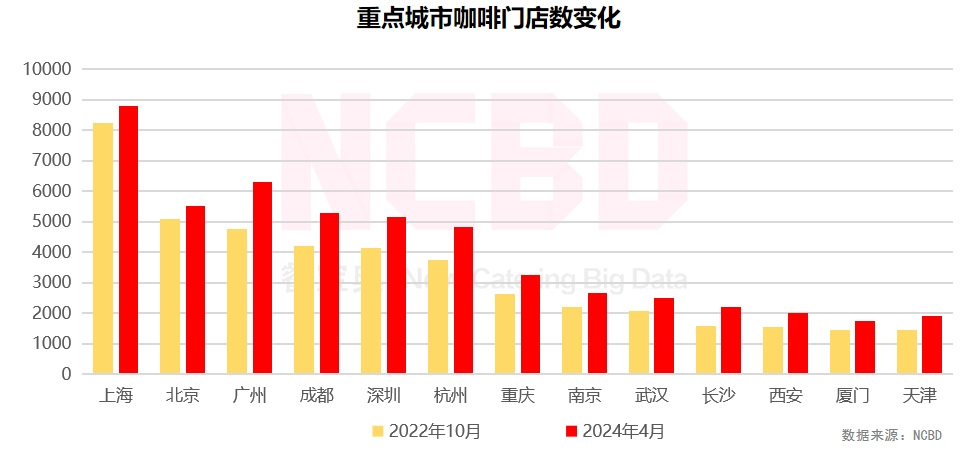

11、從咖啡門店數的變化來看,與2022年10月份相比,餐寶典監測的重點城市咖啡門店數均有不同程度的增加;上海依然是咖啡門店最多的城市;廣州、杭州、成都、深圳四大城市淨增門店數均超過1000家

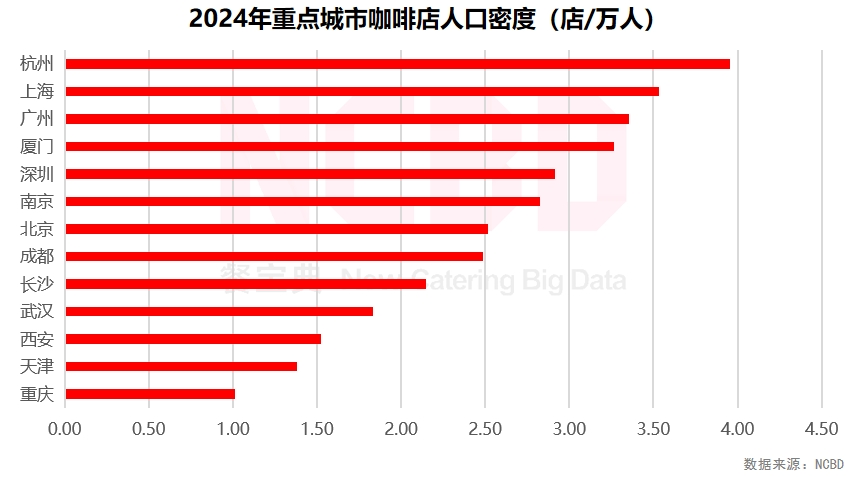

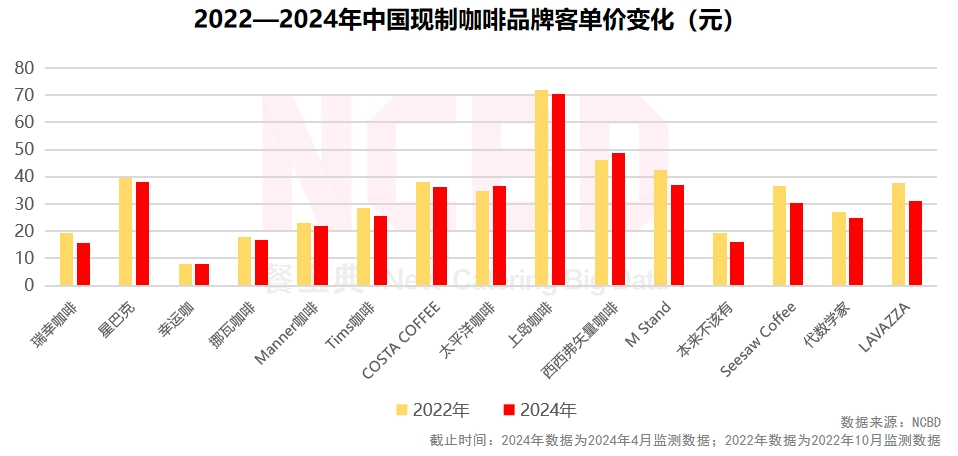

12、從重點城市咖啡店的密度來看,杭州每萬人擁有3.95家咖啡店,其咖啡店人口密度已經超過上海;此外,上海、廣州、廈門三地每萬人擁有的咖啡店數量均已超過3家

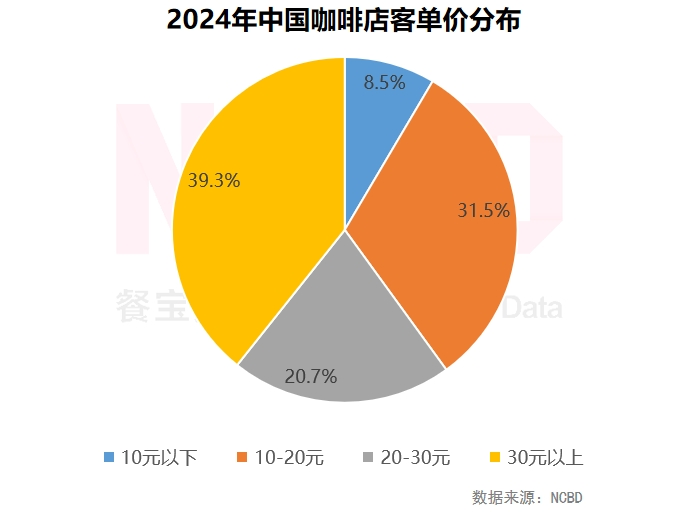

13、咖啡店價格分佈:客單價在30元以上的咖啡店最多,佔比接近40%;31.5%的咖啡店客單價在10—20元之間;20—30元之間的佔比為20.7%;8.5%的咖啡店客單價在10元以下

14、不同咖啡店模式對比:大店模式節奏較慢,小店模式節奏更快;大店模式產品更豐富,客單價更高;小店模式客單價較低,模式較為靈活

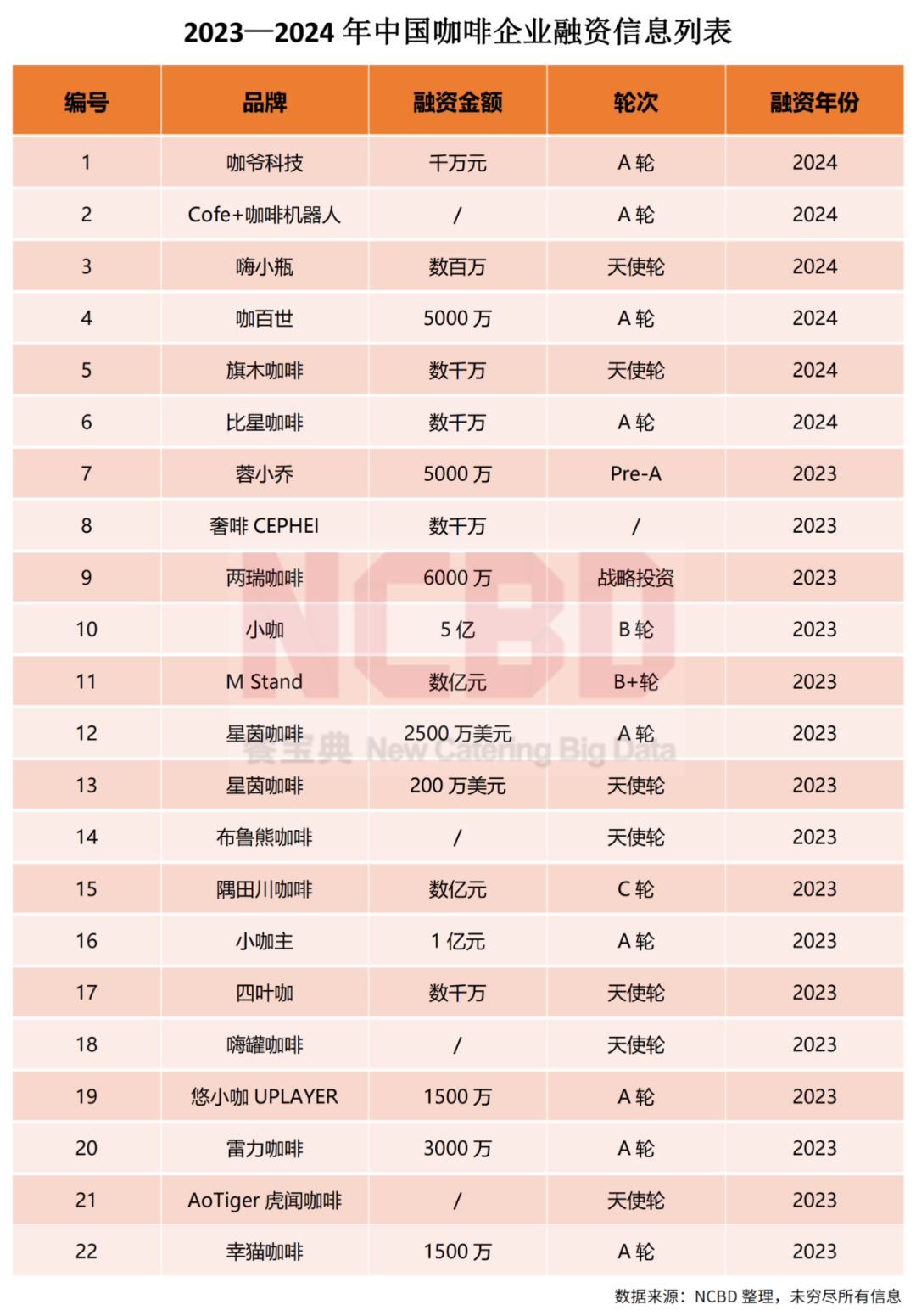

15、2023—2024年中國咖啡企業融資信息

16、中國咖啡行業圖譜

17、近年來,許多茶飲企業紛紛將咖啡作為新的發展方向去探索,試圖打造新的增長曲線;但不同茶飲企業涉足咖啡的形式有所不同。蜜雪冰城旗下幸運咖門店最多,茶顏悦色旗下鴛央咖啡已經初具規模,在長沙有一定存在感

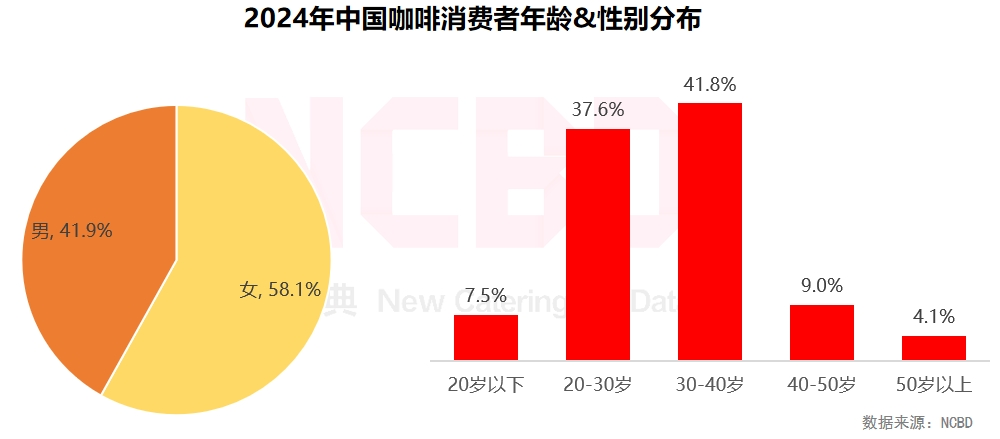

18、從咖啡消費者的性別來看,女性為主要羣體,佔58.1%;男性佔比41.9%,比例有所上升;20—40歲的消費者佔比接近80%,是主要的咖啡消費羣體

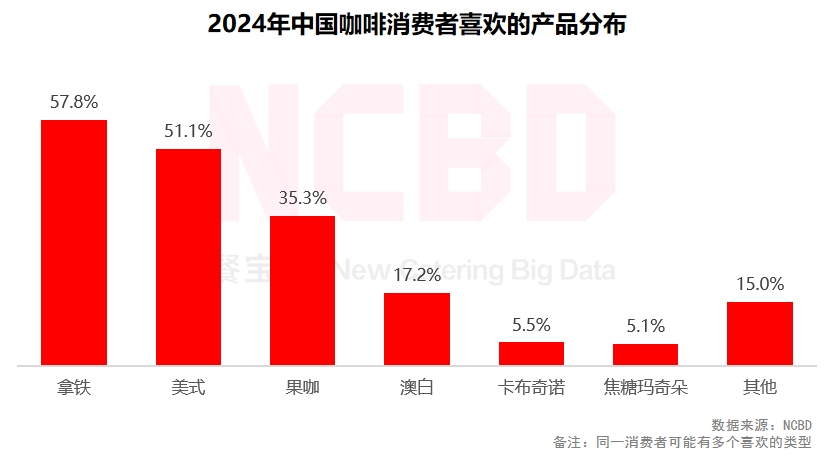

19、拿鐵依然是最受歡迎的咖啡產品,高達57.8%的咖啡消費者鍾情於它;其次是美式,佔比為51.1%;有35.3%的消費者對於“果咖”表現出了一定興趣

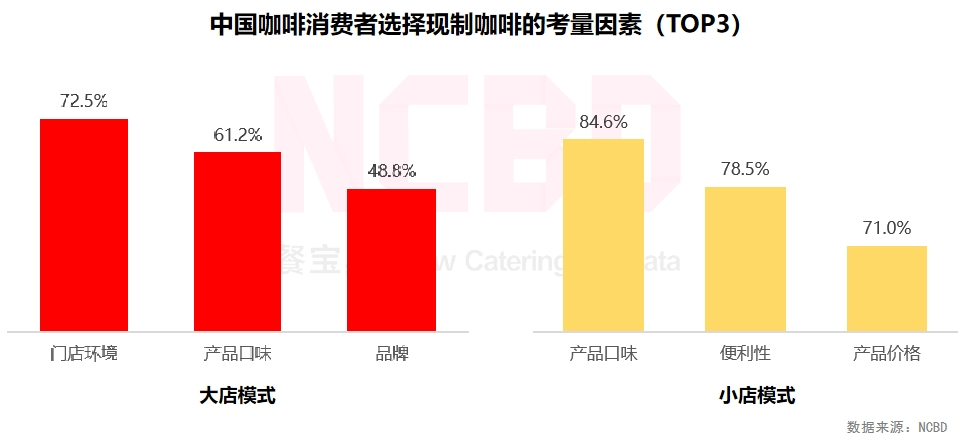

20、不同模式下,咖啡消費者關注的重點有所不同:大店模式下,消費者更關注環境;而小店模式下,產品,便利性與價格是消費者較為關注的因素

21、截至目前,瑞幸咖啡門店數已經突破1.8萬家,預計2024年其線下門店數將超過2萬家,成為首個突破2萬家的咖啡品牌;此外,星巴克、肯德基等品牌也紛紛加大了對咖啡市場的投入

22、2023年,開店最多的兩個品牌是瑞幸咖啡與庫迪咖啡;瑞幸之所以能在2023年迎來大爆發,庫迪“功不可沒”;庫迪咖啡的“野蠻擴張”,或將給後續發展留下隱患

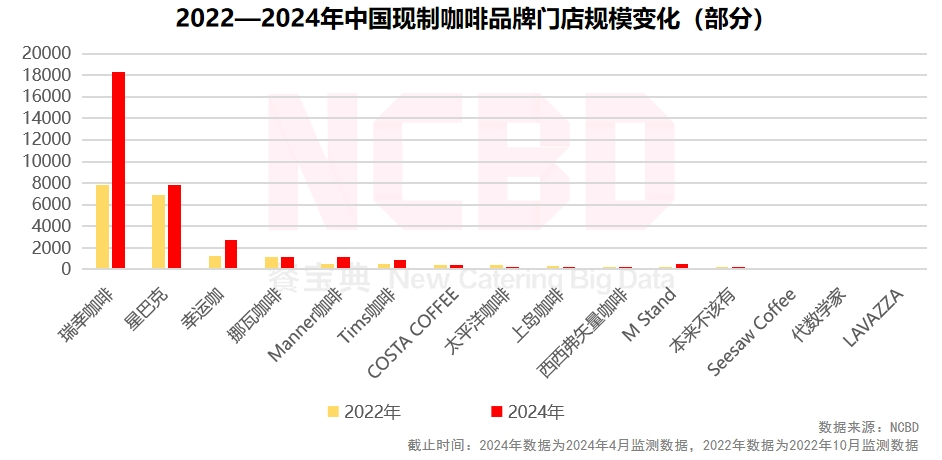

23、從近三年咖啡品牌的門店變化來看,瑞幸咖啡增長最明顯;Manner門店數已經突破1000家,是精品咖啡領域的首個千店品牌;挪瓦咖啡、太平洋咖啡、上島咖啡以及Seesaw等出現了“負增長”;此外,“本來不該有”出現了大面積關店的現象

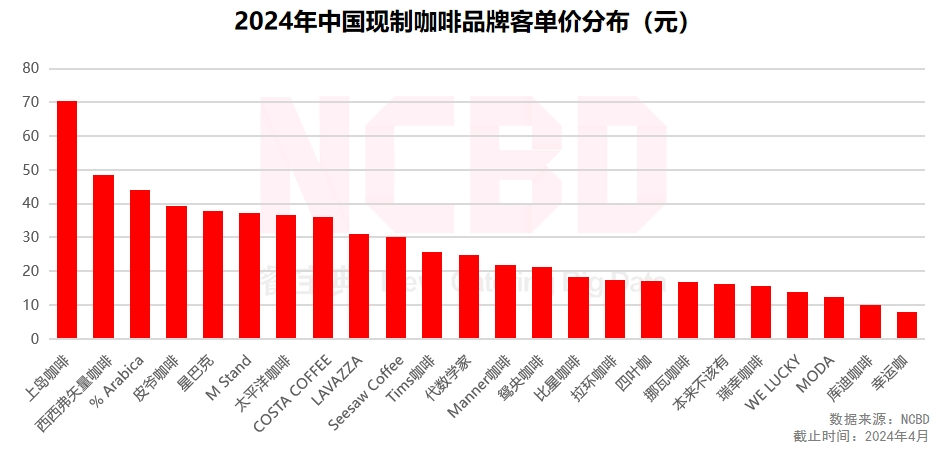

24、西西弗矢量咖啡、% Arabica、皮爺咖啡、M Stand等繼續保持較高的價格;幸運咖客單價最低,但在價格戰的影響下,幸運咖在價格方面的優勢不再明顯

25、從咖啡品牌的價格變化來看,除了極少數客單價略有上升外,絕大多數品牌的價格都有不同程度的下降;降幅比較大的品牌包括Seesaw Coffee、LAVAZZA等

2

中國現制咖啡市場趨勢與觀察

1、咖啡市場或將迎來拐點

過去兩年,中國咖啡市場迎來了爆發式增長,吸引了大量創業者,線下咖啡門店數量激增。在所有餐飲品類中,咖啡是增長最快的一個品類。進入2024年,一些咖啡品牌的開店速度已經有所放緩。

2024年,中國咖啡市場或將進入調整階段,從過去的野蠻生長進入理性發展階段,多數品牌將改變過去盲目追求數量上的增長,他們將更看重新開門店的質量,更關心門店的盈利能力,更在乎門店的存活率。此外,部分品牌可能會對現有的門店進行優化、調整,以支撐企業未來的健康發展。

2、咖啡連鎖化率繼續提升

在餐飲加盟浪潮下,有越來越多的咖啡品牌開放了加盟,甚至一些精品咖啡連鎖品牌也加入了“加盟大軍”。隨着這些品牌的加入,一些獨立咖啡店面臨的壓力或將越來越大。咖啡市場的連鎖化率未來還將繼續提升。這將對那些主打精品咖啡的獨立咖啡店形成挑戰。

3、下沉市場有望繼續挖潛

為了培育下沉市場的咖啡消費者,很多品牌試圖通過更有吸引力的產品(如更甜的咖啡飲品)、更有競爭力的價格、更舒適更時尚的空間以吸引年輕人,培育更多的咖啡消費者。而突然出現的價格戰加速了這一進程,很多低線城市已經快速實現了咖啡市場的培育任務。隨着瑞幸咖啡、星巴克等品牌在下沉市場的快速推進,下沉市場的咖啡消費潛力有望被繼續挖掘。

4、警惕盲目擴張風險

過去幾年,有部分咖啡品牌在模型尚不成熟、供應鏈尚不完備、運營團隊不完善等情況下,盲目追求門店數量的增長,而忽略了門店的存活,留下了巨大隱患。隨着門店數量激增,公司內部暴露出的問題也越來越多,公司與加盟商的矛盾也日益激化。

此外,還有部分品牌喊出不切實際的口號(比如衝擊萬店),但其品牌競爭力非常一般,產品、定價在市場上毫無優勢。這些品牌在開店的同時也在瘋狂關店,導致許多加盟商血本無歸,投資受損。如果企業自身問題得不到解決,一味追求盲目擴張,或將出現較大風險。