芯片設備:升!升!升!_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。17分钟前

近日,在筆者《存儲,活過來了》一文中,終端需求突破“黑暗期”、芯片價格回升、廠商業績回暖等一系列表現,揭示了存儲市場正在復甦的行業態勢。

存儲作為一個與半導體產業整體走勢協同的細分市場,其新一輪成長黎明期的開始,也意味着半導體產業正在從下行週期向上行轉變。

這一點,從半導體設備企業的近期表現中也能看出端倪。

泛林集團:2024年迎來強勁開局

4月26日消息,半導體設備大廠泛林集團(Lam Research)公佈了截至2024年3月31日的季度財報,營收環比增長0.9%至37.9億美元,高於市場預期的37.2億美元。

泛林集團總裁兼首席執行官Tim Archer表示:“憑藉2024年第一季度穩健的收入和每股收益表現,泛林集團在2024年將迎來一個強勁開局。隨着我們的客户應對擴大半導體規模以滿足推動AI轉型的功率和速度要求的挑戰,泛林集團正在加強其領導力,併為未來的重大機遇做好準備。”

值得一提的是,針對2022年10月美國出台的對華半導體出口管制政策,以及去年10月進一步收緊對華半導體出口管制影響,泛林集團預計因此2023年全年損失了20億美元的收入。

泛林集團作為芯片製造商提供設備,由於個人電腦和智能手機中使用的半導體供過於求,這些製造商的業務在2023年受到了打擊,但AI芯片需求的激增推動了該行業的增長。

如今,AI的繁榮促使芯片公司建立新的產能,同時一些電子產品類別正在顯示出復甦的跡象,為泛林集團等供應商帶來了連鎖式的上漲空間。

尤其是在存儲芯片需求温和復甦的帶動下,2024年晶圓廠設備(WFE)投資額預估將落在800億美元區間的中後段。其中,DRAM廠設備支出將因HBM增產、製程轉換而呈現成長,NAND廠設備支出將因技術升級而轉強。

需要指出的是,泛林集團的主要營收來源於刻蝕設備,而在存儲芯片當中,對於刻蝕製程需求更大。

泛林集團預計,2024年第二季度營收將達到38億美元±3億美元,高於分析師的平均預期為37.7億美元。

泰瑞達:半年業績強於預期

近日,泰瑞達公佈2024年第一季度財報顯示,該季度收入約為6億美元,同比下滑3%。其中4.12億美元從事半導體測試,7500萬美元在系統測試中,2500萬美元在無線測試和8800萬美元在機器人中。

泰瑞達首席執行官Greg Smith表示:“**儘管移動性持續疲軟,但AI應用推動的內存和網絡芯片需求超出預期,加上符合預期的機器人出貨量,推動公司收入和收益高於本季度指導的上限。內存和計算領域的實力推動上半年業績強於預期,但第二季度之後的前景仍然有限。**在機器人領域,我們預計新產品、新應用和我們的全球分銷渠道改善將在今年餘下時間推動增長。”

科磊半導體:多個終端市場業務有所改善

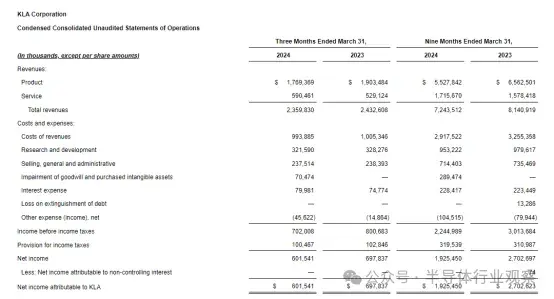

4月25日,科磊公司公佈了截至2024年3月31日的2024財年第三季度財務和經營業績。

財報顯示,KLA該季度總收入為23.6億美元,雖然同比下滑,但高於指導範圍23.0億美元+/- 1.25億美元的中點。

KLA Corporation總裁兼首席執行官Rick Wallace表示:“由於客户需求和公司執行情況與預期一致,3月份季度業績高於我們調整後的指引。正如在過去幾個季度所強調的那樣,市場狀況已經穩定下來,預計隨着我們在這一年的進展,公司業務水平將有所改善。我們對客户在多個終端市場的業務有所改善感到鼓舞,這種改善正在轉化為與客户就領先優勢產能投資的未來機會進行的建設性討論。”

DISCO:生成式AI相關需求擴大

近日,通過DISCO FY4Q23(2024年1-3月)業績,可以看到以下行業側變化:

1)DISCO 營收及出貨金額同環比高增,顯示在生成式AI需求帶動下,先進封裝及HBM對劃片及研磨設備需求持續增長;

2)除HBM外,存儲行業逐步復甦,DISCO預計其Q1存儲領域營收佔比將提升至超過30%;

3)DISCO精密加工工具(耗材)業務收入連續四個季度增長,顯示全球封測行業延續復甦態勢。稼動率有所提升,中國廠商尤為突出;

4)功率半導體需求短期波動,CIS需求有所下滑。

展望未來,DISCO指出,因功率半導體用需求持續穩健、生成式AI相關需求擴大,帶動上季使用於半導體量產的切割機(Dicer)、研磨機(Grinder)等精密加工裝置出貨額創新高;在作為消耗品的精密加工工具部分,以功率半導體用需求為中心、持續維持在高水準。

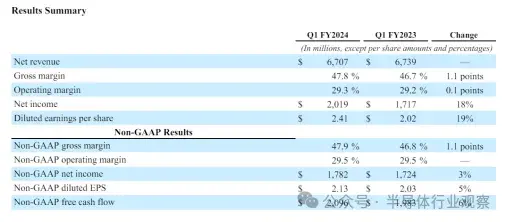

應用材料:連續第五年跑贏市場

2月16日,應用材料發佈FY24Q1財報,實現營收67.07億美元,環比-0.2%,同比持平;毛利率47.8%,淨利潤20.19億美元,環比提升17.59%,預計FY24Q2營收將達61-69億美元,Q1業績及Q2營收指引均超市場預期。

應用材料公司總裁兼首席執行官Gary Dickerson表示:"**應用材料公司在2024財年第一季度取得了強勁的業績,並連續第五年跑贏市場。**我們在關鍵半導體領域的領導地位,將在未來幾年內,隨着客户加速推進對AI和IoT至關重要的下一代芯片技術,支持我們繼續保持卓越表現。”

從具體業務來看,應用材料第一財季半導體系統營收年減4.9%至49.09億美元。從應用來看,晶圓代工、邏輯與其他半導體系統佔第一財季半導體系統營收的62%,低於上一年的前的77%;DRAM佔比自13%升至34%,NAND Flash自10%降至4%。

從收入來源地區看,FY24Q1來自中國大陸的營收佔比由上年同期的17%暴漲至45%,韓國為18%,中國台灣為8%(上年同期為19%)。應用材料預計,2024全年中國大陸佔比將下降到30%左右的常規水平。

展望2024年全球半導體設備市場,應用材料認為**來自先進邏輯工藝的晶圓代工廠客户需求將迎來新一輪增長,這得益於PC、HBM(DRAM)以及AI數據中心的支出增加,以及部分晶圓廠GAA節點的初步部署。**至於在ICAPS上,由於工業與汽車市場的疲軟,其需求會有所下滑。

同時,雲計算服務提供商的強勁支出和嵌入式AI PC的興起,推動了對更先進芯片的需求,進而推動了對芯片製造設備的需求。Dickerson在與分析師的電話會議上表示:“雲計算公司的資本投資重新加速,所有設備類型的晶圓廠利用率都在增加,內存庫存水平正在正常化。”

此外,世界各國政府一直敦促芯片製造商發展國內半導體生產。分析師認為,美國政府加強國內芯片供應鏈的努力使應用材料等公司受益。

展望未來幾年半導體工藝的變化,應用材料處於有利位置。據悉,在AI數據中心,應用材料在先進邏輯和計算內存的處理設備方面排名第一;在柵極環繞晶體管、背面功率傳輸和高級封裝方面也佔有50%或更多的份額;在邊緣Al和IoT領域同樣強大,在ICAPS芯片領域排名第一,ICAPS芯片用於檢測和轉換模擬信息並將其傳輸到雲端。

東京電子:有望創下歷史營收紀錄

2月9日,東京電子(TEL)發佈了2024財年第三財季報。

信息顯示,中國大陸連續三個財季成為TEL營收佔比最高的市場,且佔比逐季提升,本財季達到46.9%,其次為營收佔比12.5%的韓國市場。

TEL結合分析機構研報預計,中國大陸客户的投資和DRAM的復甦將成為晶圓廠設備增長的兩大驅動力。

從設備類型來看,DRAM製造設備的營收佔比已經連續三個財季提升,本財季達到31%,是第一財季佔比的近兩倍;面向邏輯器件製造、晶圓代工在內的非存儲製造設備營收佔比最高,達到65%;非易失性存儲製造設備營收佔比小幅下降至4%。

在財報演示材料中,TEL引用了市場調研機構Omdia對於晶圓廠設備市場的預測,Omdia預計,在中國客户增加投資的帶動下,2023年晶圓廠設備市場規模達到950億美元,2024年,中國客户的持續投資與下半年面向尖端DRAM產品的投資復甦,有望拉動全年的晶圓廠設備市場規模來到1000億美元。2025年,AI服務器的持續增長,PC、智能手機在AI應用和換機週期的帶動下需求上揚,將共同驅動DRAM、NAND和先進製程邏輯器件的資本支出,使全年的晶圓廠設備市場規模實現雙位數增長。

**隨着AI需求的不斷擴大以及2024年下半年內存市場的復甦預期,**TEL預計其2024年度(2024年4月-2025年3月)的合併營收將增長20%-30%,有望挑戰並超越2022年度創下的2兆2090億日元圓的歷史紀錄。

中國市場的強勁需求也為TEL的業績增長提供了有力支撐。儘管受到美國主導的出口管制影響,但中國目前對管制對象外的非先進領域半導體投資活躍,這有助於推動半導體設備市場的需求。力求提高半導體自給率的中國投資意願強勁,為TEL等半導體設備企業提供了廣闊的發展空間。

ASML:業績不及預期

4月17日,荷蘭光刻機巨頭ASML披露2024年一季報,實現淨銷售額53億歐元,同比下滑21%,環比下滑27%;淨利潤為12億歐元,同比驟降40%,環比下滑幅度也高達40%。

其中,2024年一季度訂單金為36億歐元,其中6.56億歐元為EUV光刻機訂單,訂單金額也遠低於市場分析師預估的46.3億歐元,是自2023年第四季訂單金額創下91.9億歐元的最高紀錄,進一步呈現大幅滑落的情況。

ASML表示,隨着半導體市場剛剛從週期性底部復甦,今年第一季度該公司全球業績的增長也相對放緩,來自中國大陸以外的客户需求較低。

財報顯示,今年一季度,ASML來自中國大陸的營收佔比高達49%,而ASML以往的最大市場中國台灣和韓國佔比則保持在低位,分別只有6%和19%。截至今年一季度,中國大陸已連續三個季度成為ASML最大市場,營收佔比分別為46%、39%和49%,相比之下去年一季度只有8%,二季度為24%。

去年11月,ASML表示,中國在高度全球化的半導體行業中起着重要的作用,是ASML的重要市場之一。“我們在遵守相關法律法規的前提下,向中國客户提供光刻機台和相關產品,幫助客户製造成熟製程下的芯片,並實現降本增效。”

事實上,ASML先前受惠中國市場在美中貿易戰升温,在憂慮美國禁令進一步限制的情況下,中國企業的採購力道強勁,帶動ASML營收的成長。

因為中國大陸客户持續投資用於生產主流芯片的成熟技術,來自中國大陸客户的需求一直很強勁,因此中國大陸在今年第一季度系統淨銷售額按區域佔比較高。但從系統淨銷售額來看,今年一季度ASML在中國大陸地區的系統淨銷售額為19億歐元,低於2023年第四季度的銷售額22億歐元。

同時,對於去年已經購買很多設備的客户,他們需要一定時間來消化這些設備,因此中國台灣地區和韓國在第一季度系統淨銷售額收入佔比較低。

另有分析認為,ASML業績不及預期,表明英特爾、三星等芯片製造商在應對AI相關需求浪潮中並不急於升級設備。據報道,三星等廠商正推遲新訂單,轉而清理用於智能手機和汽車等的硬件庫存。

隨着市場回暖信號顯現,ASML也給出了新的業績預期,預計今年二季度淨銷售額為57億至62億歐元,環比有所增長,但仍不及去年同期的69億歐元;毛利率在50%到51%之間,環比基本持平,略低於去年同期的51.3%,主要因浸沒式DUV營收下滑以及產能擴張投入所致。

ASML首席執行官温彼得在財報中提到,公司對於2024年全年的展望保持不變,預計下半年的業績表現將比上半年強勁。我們將2024年視為調整年,持續對產能提升和技術進步進行投資,為迎接行業的週期拐點做好準備。預計2024年的淨銷售額將與2023年基本持平。2025年經營達300-400億歐元營收的目標不變,毛利率54%-56%,這一信心來自High NA EUV放量、高ASP EUV佔比提升、大批新Fab落地。截至2024Q1積壓訂單約為380億歐元。

在《財報解讀 | ASML業績大漲背後,挑戰不可忽視》一文中,筆者曾提到,2024年將是轉型的一年——是ASML消化近年來的訂單,併為2025年和2026年的快速增長做準備的一年。

那麼,2025年和2026年為何將迎來強勁增長?Peter總結了三點因素:

1)首先,對半導體的需求越來越多地來自終端市場的長期增長驅動因素,如能源轉型、電氣化和人工智能。隨着應用空間的擴大,光刻技術在未來的技術節點中扮演着越來越重要的角色,對先進和成熟半導體的需求也在增長。

2)其次,半導體行業目前正在經歷週期的底部。在過去三四十年的行業歷史上,低迷週期通常持續兩到三年,本輪的低迷開始於2022年下半年,行業客户仍然不確定復甦的趨勢和程度,但我們一直在監測指標中看到一些積極的跡象。行業終端市場庫存水平持續改善,Litho工具利用水平也開始出現改善。2023年第四季度強勁的訂單也證明了這一點。

3)最後,ASML需要為正在建設的大量新半導體晶圓廠做好準備。這些晶圓廠分佈在全球各地,它們計劃採用ASML的工具。因此要把重點放在未來,為這一增長做好準備。

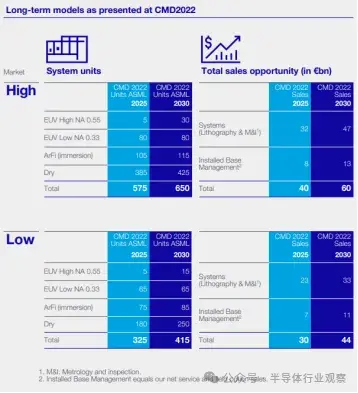

在2022年投資者日期間,ASML展示了在2025年及2030年實現以下目標的機會:

ž 2025年:年收入約300億歐元至400億歐元,毛利率約54%至56%

ž 2030年:年收入約440億歐元至600億歐元,毛利率約56%至60%

通過持續執行戰略重點,ASML的目標是提供經濟高效的解決方案,支持從領先到成熟節點的所有應用,並使行業路線圖延伸到下一個十年。

國產半導體設備景氣度居高不下

除了國際半導體設備大廠業績呈現起色之外,國內設備企業也表現不俗。

根據此前各家半導體設備公司所披露的年度營收消息,國內的半導體設備公司在營收和利潤上的表現均超出預期,呈現出高增長的明顯趨勢。其中不少國產設備公司2023年新增的訂單也頗為亮眼。

這説明國產半導體設備不僅在性能和穩定性等方面逐漸獲得了產業鏈客户的信賴和認可,國產半導體設備產業整體正在加速發展,國產替代進程正在加快。而且值得一提的是,一些國產設備還獲得了國外客户的信賴和採購,逐漸打開了國際市場。

據半導體協會SEMI估計,2024年中國將新增18座新晶圓廠,產能從760萬片增長到860萬片,國內晶圓廠、存儲廠等合計資本開支有望同比增長17.7%,達到295億美元。

庫存下降疊加AI產生的新需求使得芯片出貨量上升,晶圓代工廠、封測廠以及IDM廠商的資本開支也將回升。

受益於國內晶圓建廠潮興起、國產替代的持續推進,國內半導體設備板塊維持高景氣度,包括北方華創、中微公司、盛美上海、拓荊科技、中科飛測、至純科技、凱世通半導體、嘉芯半導體、微導納米、芯源微、華海清科、長川科技等,一眾國產半導體設備廠商訂單量大幅提升,大部分公司營收、淨利實現雙增。

據行業數據統計,2023年中國大陸半導體設備市場規模達到創紀錄的342億美元,增長8%,全球佔比達到30.3%。預計2024年中國大陸半導體設備市場規模將達到375億美元,增長9.6%。未來2年至3年零部件產業將迎來高速高質量發展,由點及面逐漸完善,並對設備環節形成全面有效支撐。當前國內半導體設備市場規模已取得可觀進展,未來發展潛力巨大。隨着國內半導體產業的快速發展,對設備的需求將持續增長。此外,國家政策的支持以及產業鏈的完善將有助於推動國內半導體設備市場的進一步拓展,預計國產設備的市場份額將逐步提高,有望在國內市場佔據主導地位。

在這個過程中,國內半導體設備企業應繼續加強自主研發和創新,推動產品升級換代,提升產品性能與品質,以滿足客户需求。同時積極拓展國際市場,參與全球競爭,為全球半導體產業發展做出更大貢獻。

寫在最後

總的來看,雖然2023年半導體行業處於下行週期,但國內外半導體設備廠商,除個別廠商出現下降情況之外,基本上都在2023年實現了增長。

來到2024年,各廠商業績雖有波動,但隨着行業週期復甦,新制造技術、新節點以及AI計算對高帶寬內存的需求,看好全球半導體設備行業景氣度回暖。

展望未來,SEMI預計半導體制造設備預計將在2024年恢復增長。在產能擴張、新晶圓廠項目以及前端和後端領域對先進技術和解決方案的高需求的推動下,到2025年將出現強勁反彈。銷售額預計將在2025年達1240億美元的新高。

長期來看,半導體行業兼具週期性和成長性,短期的供需失衡不會影響行業的長期向好。隨着半導體行業再次進入上行週期,作為產業鏈上游的“賣鏟人”,半導體設備市場發展前景持續向好。