資不抵債上市?優迅醫學IPO上演“大逃殺”?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。26分钟前

一邊是,街頭巷尾的核酸檢測亭退出大眾視野。另一邊是,核酸概念企業優迅醫學邁向IPO,走進大眾視野。

據悉,這是優迅醫學生物科技(以下簡稱“優迅醫學”)第二次遞表港交所,擬在香港主板上市,中金公司為其獨家保薦人。

從時間線來看,距離核酸檢測公司扎堆啓動IPO的2022年,已經過去近兩年,優訊醫學這份堅持的背後似乎底氣不足。

從主營業務來看,優迅醫學主要從事開發及銷售臨牀分子檢測儀器、產品及服務業務,包括產前檢測、精準腫瘤學及病原檢測三大業務。

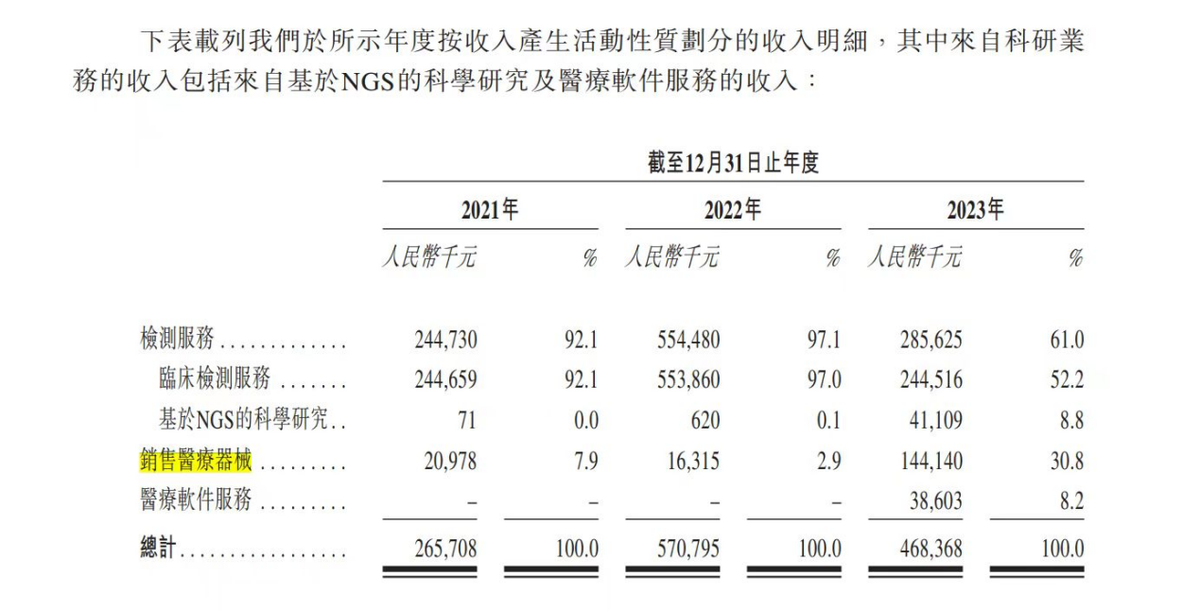

作為北京少數首批獲授權提供COVID-19核酸檢測服務的公司之一,優迅醫學的多數收入來自核酸檢測。招股書顯示,2020年、2021年及2022年前三季度,優迅醫學的病原檢測收入分別為0.61億元、0.83億元及2.7億元,分別佔總收入的25.9%、31.3%及67.8%。

但隨着防疫形勢的轉變,2023年優迅醫學來自COVID-19檢測的收入大幅減少3.51億元至0.83億元,據新浪港股預計,2024年,COVID-19檢測業務將不再產生任何收入。這也意味着2024年優迅醫學的新冠病毒檢測業務將影響整體業績。

與之同步變化的還有核酸檢測業務的毛利率。招股書顯示,該項業務的毛利率由2021年的84.5%降至2022年前三季度的39%,降低45.5個百分點。整體毛利也從2020年的74.3%縮水至2022年前三季度的47.0%。

此外,目前優迅醫學已嚴重資不抵債,2021年至2023年資產淨值分別為1.84億元、-3.36億元、-4.91億元。流動淨資產分別為1.89億元、-6.47億元和-8.04億元。

而流動負債科目下,“可轉換可贖回優先股”金額達到9.92億元,從優訊醫學與各方投資機構的約定內容來看,若其未能在今年年末前完成上市,則須贖回所有該等可轉換可贖回優先股,贖回總價為發行該等可轉換可贖回優先股的代價總額加其相關應計利息。

截至2024年2月29日,優迅醫學現金及現金等價物僅有6660萬元,或不得不面對上市、破產二選一的局面。

值得注意的是,二選一的局勢之中,優迅醫學也有好消息。其精準腫瘤學業務收入由2022年的2072萬元大幅增長至2023年的2.13億元。

而且,優迅醫學精準腫瘤學相關LDT服務也已步入商業化階段多年。例如“宮美安”子宮內膜癌篩查檢測試劑盒為優迅醫學於2021年3月從外部引進;精準腫瘤伴隨診斷產品“優逸”於2015年9月推出遺傳性腫瘤易感基因檢測服務;精準腫瘤伴隨診斷產品“優旭”於2015年12月推出針對結直腸癌的LDT檢測服務,並於2016年4月推出針對泛癌的LDT檢測服務等等。

而且,優迅醫學業務的收入結構也逐漸呈現多元化的趨勢。招股書顯示,其在穩定核心業務檢測服務的基礎上,2023年在銷售醫療器械、醫療軟件服務上獲得顯著成效,其中銷售醫療器械業務貢獻約1.44億元的收入,是2022年同期的近9倍,佔總收入的比例達到三成。

究竟,多元化策略能否幫助優訊醫學挺過艱難時期?

目前,分子檢測在國內是一個龐大且不斷增長的市場,弗若斯特沙利文數據顯示,隨着腫瘤精準檢測、生育檢測等分子檢測細分市場的需求日益增長,中國分子檢測市場預計2026年將進一步增加至656億元,2030年則達到1546億元,2026年至2030年的複合年增長率為23.9%。

這對優迅醫學來説是一個機會。

此外,優迅醫學還獲得了華大基因等基因科技與創新領域的資深機構投資者入股。其之所以備受知名機構青睞,除了現有的成熟產品及管線、研發及商業化優勢外,優迅醫學管理層背景也是原因之一。

在知名機構的加持下,優迅醫學探索精準腫瘤學等高潛力賽道,擁有了更多的動力。

從核酸檢測到精準腫瘤學,再到醫療器械和醫療軟件服務的銷售,優迅醫學需要打造一個多元化的全新生態並開拓新增長點,才能擁有更多不懼市場沉浮的底氣。