悄悄盈利十年後,唯品會在角落裏玩金融_風聞

陆玖商业评论-真相只能揭露,无法接近。46分钟前

被拼多多、京東等大廠忽略的唯品會,反而默默守護好品牌特賣的“一畝三分地”。

連續四十多個季度盈利,唯品會似乎一直在創造歷史。

“比淘汰更可怕的是被遺忘”,這句話,放在垂類電商身上似乎十分合適。

垂類電商與全類電商經過十年的混戰,終於迎來尾聲。剩下的垂類電商,不多了。

和往年類似,還未到618年中大促,各大預熱活動進行得如火如荼。淘寶、京東、拼多多等頭部玩家依舊延續往年套路,爭先推出取消預售、百億補貼、平台滿減等活動。

而昔日風風火火的垂類電商,被掩蓋在全類平台的消息中。強如“為自己代言”的陳歐,曾在6年內進行6輪融資,融資金融在一眾垂類電商中“遙遙領先” 。但陳 歐依舊抵不住“假貨風波”,最終燒光百億資金,眼見聚美優品市值揮發超9成後將其私有化。

如今,陳歐轉投短劇,泯然眾人。其他高管出走,聚美優品落得一地雞毛。虧損、退市、拖欠供應商欠款、裁員、收縮轉型,相似的故事情節還發生在寺庫、網易考拉、酒仙網等垂類電商身上。

2012年底,劉強東就表示,以零售為主的平台類垂直電商註定沒有機會。“不管傳統零售行業還是互聯網細分行業,發展到最後也就三到五家。”

垂類電商似乎用了十年時間,來證明自身失敗的必然性。但,有這麼一家垂類電商公司連續盈利十年,成為垂類電商界的一朵奇葩。那便是,被大家遺忘在角落的唯品會。唯品會,似乎成了垂類電商的唯一。

被寶媽“包養”

因為“信息繭房”,多數人被問及唯品會時的第一反應便是,“很久沒有用了,這平台還沒倒閉嗎?”、“上一次使用是好幾年前了,當時因為買到假貨就卸載了,從此之後再也沒買過。”

唯品會,就這麼消失在多數人的視線裏。

但,角落裏的唯品會,一直有這麼一羣信徒,那就是中年寶媽。一位湖北寶媽稱,從2013年大學沒畢業,就一直用到現在,每年都會續費SVIP。“全家的生活用品、孩子的玩具、衣服都會在上面買,甚至會在唯品會買大品牌護膚品。”

一眾寶媽、“當家主母”為唯品會痴迷,紛紛續費SVIP,成為唯品會的“核心用户”。財報顯示,唯品會SVIP活躍用户數760萬人,佔唯品會的全年活躍用户數不到10%,但是卻佔據45%的線上消費額,同比增長3.9%。

不難看出,寶媽為唯品 會帶來巨大貢獻。並且,唯品會SVIP活躍用户數760萬人,同比增長13%,且還在持續增長。

多數平台更專注於核心板塊,如3C數碼產品等。卻對於唯品會所處的品牌特賣市場關注度較低。京東、抖音、淘寶、拼多多的活躍用户數動輒上億,而相比而言,唯品會8740萬的全年活躍用户數少得可憐。

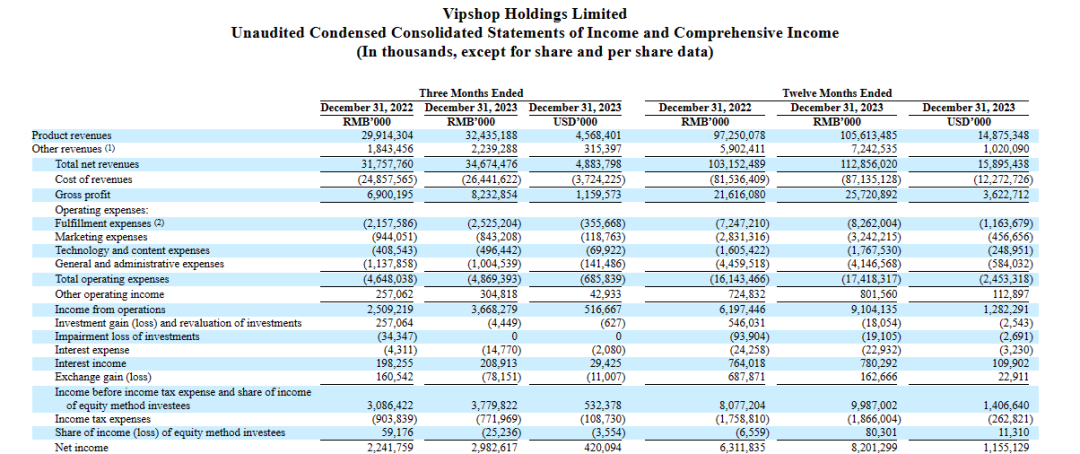

唯品會在2023年全年GMV(商品交易總額)為2080億元,並未達到萬億規模。

除活躍用户數量外,唯品會還被京東、阿里巴巴、抖音電商的GMV甩在身後。京東尚未披露2023年的GMV。截至2023年底,阿里巴巴全年GMV 7.2萬 億,而拼多多GMV追趕至4.05萬億。與此同時,據虎嗅2024年4月報道,有知情人士援引一份三方調研數據顯示:2023年市場預估抖音電商規模在2.2萬億,實際測算完成規模或達2.56萬億。

香頌資本董事沈萌表示,“一方面品牌建立早,形成一定的價值效應,另一方面奢侈品業務自身的收益空間也相對更大。所以能夠支持唯品會保持比較穩定地經營。唯品會所在的市場小眾,不足以作為一項主要業務。對於大平台來説,沒有必要爭搶唯品會用户。”

被拼多多、京東等大廠忽略的唯品會,反而默默守護好品牌特賣的“一畝三分地”。

回顧2021-2023年,唯品會的營銷費用為50.89億、28.31億、32.42億。唯品會的營銷費用自2021年便大幅下降,但唯品會SVIP的用户數量增至760萬,對線上消費的貢獻佔比提升至45%。

雖然依賴於高粘性的SVIP用户,唯品會不需要通過百億補貼等形式來增加SVIP的粘性。陸玖商業評論諮詢唯品會官方客服平台是否有百億補貼的活動,但客服言之鑿鑿,“我司目前沒有這類型活動哦,親”。

唯品會的SVIP並不依賴補貼。整體來説,唯品會營銷費用佔淨利潤的比重低於 多數垂類電商,甚至低於部分全類電商。沈亞表示,公司有嚴格的LTV(用户生命週期價值)來管控市場費用,比如一個新客多少錢(成本),老客多少錢、多少時間回本,因此整體比較穩健。

故而,唯品會的營業收入與GMV不斷提高的同時,銷售淨利率與銷售毛利率並未掉頭減少,整體的利潤規模並不低。唯品會在2020-2023年的淨利潤分別為59.19億、46.93億、63.12億、82.01億,盈利水平十分穩定,而且已經逼近部分全類平台近期的淨利潤規模。

不燒錢,不鋪張。唯品會,悄無聲息地在眾多垂類電商中,保持着一枝獨秀。

越退貨,越賺錢

唯品會,為何能吸引來數量龐大的SVIP用户?

換而言之,用户為何願意,即使沒有補貼也要續費唯品會的超級會員?被問及此,多位唯品會用户表示停留在唯品會的原因主要有二:

第一,是因為唯品會的超級會員能夠享受到退換貨包運費的服務。唯品會很多商品,尤其是自營商品均採用順豐發貨,速度十分快。甚至有用户稱, 唯品會的換貨是商家先發貨,順豐小哥當面更換商品。

第二,作為家中日常用品的採購主力軍,媽寶們在唯品會上頻繁採購,並不希望為湊單和三人團進行復雜的比價。唯品會有不少頗具知名度的品牌,品質有保障,而且價格比其他平台湊單滿減後的價格還便宜。

乍一看,唯品會似乎只是很簡單的大牌特賣平台,為具有一定知名度的穿戴類品牌處理尾貨、特賣商品。但問題是,唯品會是如何讓挑剔、對價格敏感的寶媽用户對尾貨、特賣產品滿意。

尤其是唯品會退 貨率頗高。唯品會首席執行官沈亞曾在財報電話會議中表示,“退貨率從今年一季度開始上升”,而且SVIP退拒率會比普通用户高,喜歡天天來、買了退,把平台當成“商場試衣間”。所以與貨架電商相比,唯品會的退貨率略高2-3%左右。

但事實遠不止“略高2-3%”。一位唯品會商家就表示,前幾年電商的退貨率普遍還在20%-30%,現在已經是60%的水平,甚至朝着70%一路狂奔。而70%這個值,在幾年前還是刷單才會有的數據,而現在已經是非常普遍的退貨率。

人員A諮詢身邊唯品會商家表示,“每家店的產品不一樣,退貨率也就不一樣。一般的話,唯品會的退貨率要比天貓高20個點左右。”

較高的退貨率給唯品會較高的履約成本。據唯品會財報數據,2023年全年的履行費用為82.62億,遠高於營銷費用、技術和內容費用、一般和行政費用。

唯品會是如何在有着較高退貨率的同時,讓平台的銷售毛利率和銷售淨利率進一步提高,長時間保持盈利?

秘密在於,唯品會獨特的供應鏈體系。

商家入駐唯品會,可選擇MP和自營入駐分為兩種模式。MP是商家自己運營,自己發貨。自 營就是平台去運營,商家只需要供貨給平台就可以。自營模式下,唯品會負責調度物流園、配送路線,極大地提高配送效率。

唯品會通過提高商家入駐自營的難度,從而減少用户遇到次品退貨的可能。陸玖商業評論以供應商身份致電廣州物流相關負責人,該負責人表示,基本上都是唯品會為主導方選擇商家進行入駐自營。唯品會不同於京東、天貓,即使是商家主動招商入駐,成功率並不高。

唯品會在商家管理上,仍處於平台選商家的階段,處於較為強勢的一端。2021-2023年期間,唯品會的預收及預提費用76.59億、83.95億、95.60億,遠高於同期的應收賬款數十倍。

陸玖商業評論又以兩千萬年銷量的服飾供應商的身份諮詢唯品會入駐的人員A ,A表示唯品會在自營板塊要求品牌的線上銷量、線下門店銷量十分高,甚至是要求商户進入天貓等平台的銷量前十。在入駐商家的品牌力較為強悍的情況下,唯品會要求一定的抽成。

唯品會通過自營商家轉移庫存和賬期較長風險的同時,旗下買手進一步與商家談判,為唯品會賺取25%-35%的毛利分成。 人員A表示“唯品會會通過團隊進行實地考察,並由專業的買手團隊進行選品採購、談判。 一般情況下,唯品會會要求25%-35%左右的抽成。 ”

人員A也提醒,最後出現價格過高、商品賣不出的情況,屆時由商家承擔庫存 ”

沈亞低調的金融夢

不完全統計,目前幾乎所有的互聯網企業,都在開展放貸業務或者助貸業務,如阿里、京東、百度、360、滴滴出行、攜程……

和其他平台相似,唯品會也曾試圖通過金融板塊放大利潤。唯品會自2013年就成立金融事業部。隨後幾年,其在金融領域開疆擴土,相繼佈局理財、小貸、眾籌、供應鏈金融、保險等業務,且曾試圖成立互聯網銀行,一路高歌猛進。

直到2019 年,唯品會才在年 報中承認,“2019年,我們縮減了互聯網金融業務”。2016-2019年,唯品花消費信貸餘額分別為33億元、47億元、57億元、13億元。消費信貸餘額的斷崖式下跌,也印證該業務調整的事實。

但在2021年,唯品會旗下消金公司唯品富邦消金正式獲得開業批覆。截至2021年12月31日,唯品會向合營企業及關聯公司發起的短期貸款,利率為4.35%,而向四川唯富邦消費金融有限公司作為股東存款的存款利率為3.85%。唯品富邦消金的重要性可見一斑。

據唯品會財報,互聯網金融活動主要是公司向客户和供應商提供的消費融資和供應商融資,截止2023年底收錄10496.4萬現金淨額。從以上數據來看,互聯網金融板塊並未為唯品會帶來太多收益。

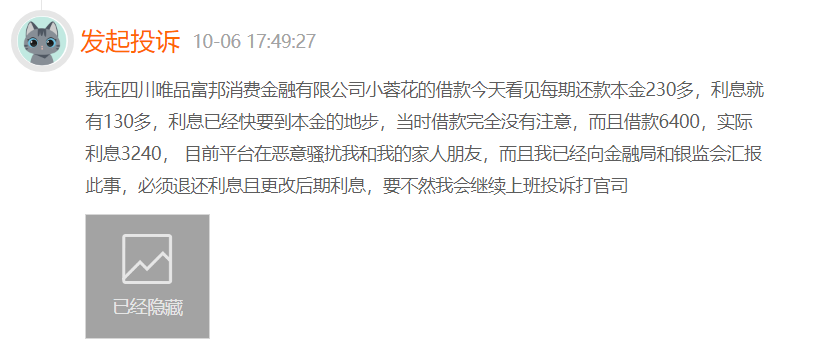

但從唯品富邦消金不低的利息來看,消費金融板塊為唯品會貢獻的利潤似乎並不低。有用户在黑貓投訴平台稱,在唯品富邦消金平台上小蓉花的借款,“利息已經快要到本金的地步,當時借款完全沒有注意,而且借款6400,實際利息3240”。

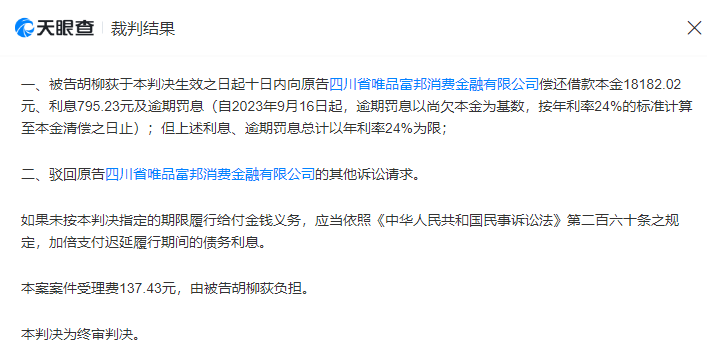

但,唯品富邦消金仍有類似的資產。據裁判文書網數據,唯品富邦消金多次以被告逾期未償還欠款為由提交訴訟。

換而言之,唯品富邦消金仍有不少“潛力”尚待挖掘。據《四川省唯品富邦消費金融有限公司2023年度信息披露報告》,截至2023年末,經審計的公司總資產50.79億元,淨資產4.74億元,營業收入1.92億元,報告期內實現淨利潤6173.03萬元。

除消費金融外,唯品會還頗為喜歡房地產。2021年-2023年,唯品會為購買土地使用權分別花費84624萬元、67181萬元、3063559萬元。唯品會在2023年在土地使用權開銷驟然增加,賬面土地使用權飆升至1013262.6萬元。

看來,身為温州人的唯品會實控人沈亞再低調,體內也有“温州炒房團”基因。

應該説,無論是金融還是地產,都是唯品會低調賺錢後的花絮。唯品會變得也越來越傳統,不再像是一家互聯網公司。或許這也是其長期股價低迷,市盈率不到8倍的根本原因。