騰訊這個“18歲生意”,發育有點快_風聞

首席人物观-首席人物观官方账号-纵观TMT风云人物,读懂时代商业逻辑1小时前

作者|楊知潮

編輯|原 野當2017年跳一跳在朋友圈刷屏時,沒人能想到它能成長為一門百億規模的大生意。

小遊戲這門生意的規模,2023年已經達到200億,同比增長300%。按照機構預測,2024年將達到600億的規模——作為參考,行業巨頭網易遊戲去年的收入約800億。

在很長一段時間裏,小遊戲不被認為是一門好生意,它的週期太短了,如同少女的韶華易逝,但工作卻只招18歲的。無論是《羊了個羊》,還是最近爆火的《抓大鵝》,它們的巔峯都很難維持一個月以上,這個特性幾乎註定,小遊戲廠商中不太可能產生太大的遊戲公司。

但平台不一樣,它們不需要永遠18歲,只需要永遠有人18歲。

五一節前,一款《抓大鵝》再次爆火,它的玩法和《羊了個羊》近似。可以預見,《抓大鵝》也不過是一顆流星。但任何一款小遊戲的過氣,都不影響平台的“青春永駐”。按照騰訊小遊戲團隊4月底公佈的數據,今年一季度,IAA小遊戲(即休閒小遊戲)月活已經達到5億。

它的規模正在快速擴張,還有非常清晰的變現路徑,並且已經在過去幾個季度裏影響到了騰訊的財報。

更重要的是,這門生意實在太適合騰訊了。以QQ和微信的流量為核心,代理最新的熱門遊戲,從來都是騰訊最擅長的打法——沒有任何一個遊戲可以永葆青春,但騰訊永遠都能拿到“18歲的遊戲”。類似的故事,也將在小遊戲領域重複。

01流水的遊戲,鐵打的微信

小遊戲已經是一門正經生意了。

今年2月,A股上市公司三七互娛推出的小程序遊戲《尋道大千》用户規模達到1.6億。除此之外,網易、靈犀等多個大廠也都有入局。如果用影視行業來比喻,差不多相當於知名電影公司入局拍攝了一部短劇,並登上了抖音短劇榜單前列。

沒辦法,觀眾老爺愛這口。按照QuestMoblie今年發佈的洞察報告,微信小遊戲活躍用户規模已經突破7.5億。

而按照行業普遍預測,2024年小遊戲市場的規模將增長至600億,這已經接近了網易遊戲800億的年收入。根據《2023年中國遊戲產業報告》,國內遊戲市場的總規模為3029億,如果小遊戲市場能實現600億規模並持續增長,它將不僅僅是行業的邊角,而是真正影響整個遊戲市場的大變量。

小遊戲能夠爆火一點都不奇怪,中國市場從來都有輕量化小遊戲的基因,早在PC時代,網頁遊戲就被認為是吸金神器,甚至還誕生出了愷英網絡這樣的上市遊戲公司。相比網頁遊戲,小程序遊戲的受眾人羣更廣,裂變能力更強。

但相比遊戲巨頭此前自己的買賣,這門生意也有缺陷:保質期比冰箱裏的剩菜還短。

2022年9月,《羊了個羊》引爆全網,其熱度在短時間內可以説超越了世界上所有的遊戲。但這樣的熱度只持續了三天,按照微信指數,這款遊戲爆火三天以後就達到頂峯,此後開始出現下滑。

保質期太短,意味着小遊戲很難帶來長遠的商業價值,比如在《羊了個羊》爆火期間,其背後的上市公司吉比特股價也只上漲了5%左右。這對要求穩定市場佔有率的大型遊戲公司來説很不友好——即便費勁巴拉做出一個爆款,也只能火一個月。

但對小遊戲背後的平台來説,邏輯完全不一樣了。

不同於《羊了個羊》過山車式的曲線,微信小遊戲一直在穩定做大。根據2023 年微信小遊戲開發者大會上的公開數據顯示,今年一季度,平台IAA小遊戲月活已經達到5億。小遊戲開發者人數已經累計超過40萬人,相比去年增長10w,其中有超過8成是30人以下的小團隊。

這意味着行業裏最值錢的東西,不是工作室做出的作品,而是騰訊手裏的流量。自然,利潤也會更多地集中在最不可替代的那個環節裏。

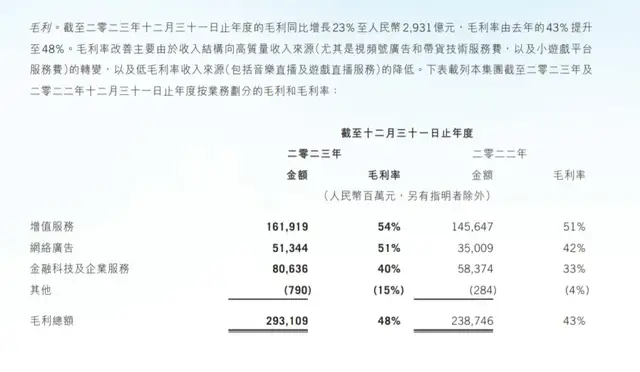

事實的確如此。過去幾個季度裏,小遊戲平台服務費已經影響了騰訊的財報。在2023年年報中,在多項業務承壓的情況下,騰訊增值服務業務毛利率同比提升3個百分點。而財報將小遊戲平台服務費的佔比增加歸為第一原因。

02小遊戲才符合騰訊的基因?

小遊戲對騰訊來説從來不是新故事,相反,它是騰訊最早的打法。

2003年,騰訊試水遊戲市場,運營了一款大型遊戲《凱旋》,但這款遊戲BUG頻發,面對激烈的市場競爭無功而返,最終在2009年草草停服。

在大型遊戲失敗後,騰訊轉向了休閒遊戲,《泡泡龍》《QQ堂》《歡樂鬥地主》陸續上線,承載了騰訊新的遊戲夢想。相比《凱旋》那類大型的MMORPG,這門生意太舒服了,QQ龐大的流量帶來了源源不斷的用户,熟人關係下,這類強社交遊戲又很容易裂變。QQ遊戲大廳成為那幾年騰訊最重要的產品之一。

隨後,騰訊又找到了新的船票:代理遊戲。龐大的流量、頂級的推廣資源,讓騰訊成為優質遊戲的最佳代理商。從《穿越火線》到《DNF》,再到《英雄聯盟》,三款代理遊戲均成為國民級的遊戲,也確立了騰訊遊戲霸主的地位。

但在《和平精英》的成功之後,騰訊的打法逐漸失靈,代理優質產品,通過微信和QQ宣發就能打造出爆款的時代逐漸過去,即便是被寄予厚望的《無畏契約》也沒能複製LOL的神話。

當然,只要永遠有人玩遊戲,遊戲行業也永遠能賺到錢。2017年之後,也還有遊戲公司賺到大錢,只是行業節奏走向了騰訊不太熟悉的方向:自研精品。

2019年,《原神》橫空出世,幫助米哈遊一躍成為國際一線遊戲巨頭。此後《崩壞3》、《穹頂鐵道》等二次元遊戲又陸續成功。

《原神》的成功更多來自自己的努力。2019年,全球手遊市場規模僅增長9.7%,相較於前一年的26%已經斷崖式下滑。很難説《原神》的成功是站在風口上,但它極高的遊戲質量填補了二次元開放世界遊戲在手機上的空白。

還有網易的《永劫無間》,一款自研精品的買斷制遊戲,在全球範圍內都吸引了大量玩家,創下了國內買斷制遊戲的紀錄,時至今日仍然在創造大量收入。最近,該IP正在完成手遊化,預約人數超過2500萬。

精品化也是沒辦法的事情。遊戲人羣正在向短視頻、短劇等更輕快的娛樂方式遷徙,同時遊戲玩家表現出了較低的遷徙意願。只有最好的遊戲,才能搶到一塊肉吃。不過雖然《原神》和《永劫無間》這樣的精品化遊戲仍然賺錢,但對騰訊來説,這種錢太費勁了。

而相比舒適區之外的生意,小遊戲這份錢明顯更適合騰訊。

首先,它是騰訊最擅長的平台化競爭,騰訊可以最大程度發揮流量與社交關係的優勢。

某種程度上,遊戲也屬於一種製造業,龐大的研發成本、日益變化的市場需求、龐大的宣發費用,讓這個行業異常殘酷,即便是行業內的巨頭,也不敢説穩操勝券。

以最近騰訊最重要的遊戲《元夢之星》為例,儘管有鋪天蓋地的營銷,首期投入高達14億元,動用數百名KOL為其宣傳,這款遊戲與《蛋仔派對》之間仍然不分勝負。按照七麥數據,在短暫的超越後,從今年1月11日開始,《元夢之星》在下載榜上開始落後《蛋仔派對》。在小米應用商店和蘋果應用商店的最新下載榜單中,《蛋仔派對》也是遙遙領先於《元夢之星》。

而平台的生意更像是贏家通吃。無論是手遊端的App store和Play商店,還是steam、Epic這樣的PC平台,都存在強大的馬太效應。對微信來説更是如此,除了抖音外、微信作為小遊戲平台根本沒有競爭對手——免費的基礎上,挑戰者連價格戰都沒法打。

其次,它的變現足夠清晰,且毛利率極高。

不同於短劇極低的付費率,小遊戲的變現模式非常直接,無論是“看廣告多一條命”的廣告變現模式,還是直接售賣遊戲道具的內購模式,小遊戲都可以賺到非常直接的錢,並且已經經過無數的驗證。早在2017年,微信的第一款小遊戲《跳一跳》中,一個格子的廣告費就能賣到500萬一天。

並且,作為平台化的收入,騰訊不需要承擔遊戲昂貴的營銷和宣發費用,因此毛利率極高。騰訊2023年報中,明確提到了小遊戲對毛利率的提升作用。

快速增長、符合騰訊基因、變現清晰,這門生意再好不過。

03下一個遊戲巨頭會是抖音嗎?

作為小遊戲平台,騰訊麻煩的對手只有一個:抖音。

在這個領域,抖音曾經是微信的“小弟”。雖然早在2019年就推出了第一款小遊戲,但早期的抖音還並未將人際關係沉澱下來,小程序遊戲在抖音平台內無法裂變,且用户也沒有養成在抖音使用小程序的習慣。

因此早期抖音將賣量作為自己在小遊戲領域的重要變現渠道。在2022年6月,抖音打通了與微信小遊戲之間的跳轉,抖音廣告可以跳轉至微信小遊戲內。

然而隨着視頻+的鏈路已經打通,無論是本地生活、電商、甚至是聊天,都展示出了與短視頻良好的契合度。抖音逐漸具備了挑戰微信小遊戲的可能性。

就在微信召開小遊戲專場公開課的前一天,抖音也在長沙舉辦了巨量引擎抖音IAA小遊戲大會,公佈了一組數據:過去一年裏,DAU同比增長150%,單用户的遊戲時長也上升54.3%,小遊戲平均在投生命週期達到約43天。

4月1日,抖音正式亮劍:推出了“九一開”的全新收益分成政策。也就是將收入大幅讓利給開發者,吸引開發者登陸抖音平台,此舉無異於對微信的直接宣戰。而在此之前,抖音已經在首頁、視頻、側邊欄等入口處中添加小遊戲的曝光位置,為做生態內的小遊戲提供流量基建。

雖然與微信小遊戲之間的差距仍然巨大,但從電商到本地生活,抖音所展現的擴展力讓任何對手都無法忽視。無可比擬的用户使用時長下,抖音做到什麼程度都不讓人意外。騰訊的公開課中也提到:視頻號直播也逐漸成IAA小遊戲重要增長方式——這恰恰是抖音的機遇,這説明短視頻與小遊戲之間非常契合。

在“大遊戲”方面,字節跳動進展不順,大量遊戲資產已經出售。雖然有消息稱正在重啓,但具體的進展還不清晰。相比殘酷的“大遊戲”業務,小遊戲對字節來説也足夠舒服。600億的潛在行業規模,也擁有足夠的想象空間。

20年來,騰訊遊戲之所以能成為霸主,根本性的原因在於其龐大的流量優勢和高粘性、在於騰訊永遠能拿到“18歲”的遊戲代理權。而無論網易遊戲、米哈遊多麼強大,在這一點上都不能撼動騰訊。但隨着抖音在流量、粘性、生態上的不斷進化,抖音已經形成了一個類似QQ的生態。騰訊這門“18歲的生意”,也終於迎來了挑戰性的對手。