280億逆勢擴產,通威股份憑什麼?_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台44分钟前

導語:引領新技術路線並快速達產的玩家,有望成為新一輪光伏週期“王者”。

01 增持、回購與分紅“組合拳”

近期,光伏“硅料+電池”雙巨頭通威股份(600438.SH)發佈2023 年年度報告及 2024 年一季報。

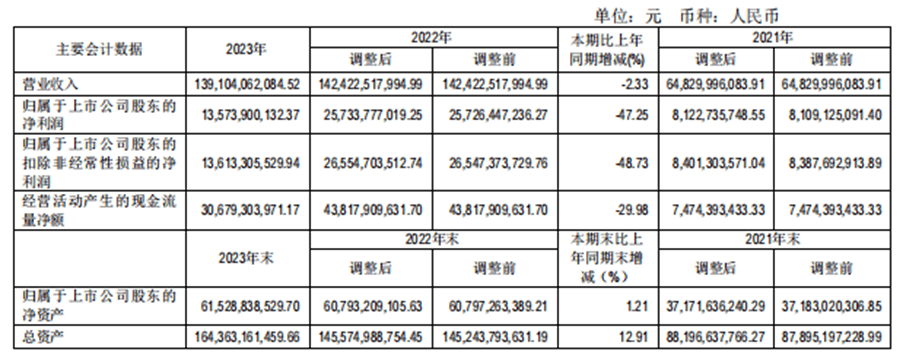

數據顯示,2023年通威股份實現營業收入1391.04 億元,同比微降-2.33%;實現歸母淨利潤135.74 億元,同比下降-47.25%。2024年一季度通威股份實現營業收入195.70 億元,同比-41.13%;實現歸母淨利潤-7.87 億元,同比下降-109.15%。

通威這份財報,反映出光伏行業調整之深。其突出表現為,行業出現結構性產能過剩,包括硅料、電池片、組件的全產業鏈價格出現大幅下降,使光伏產業業績普遍承壓。

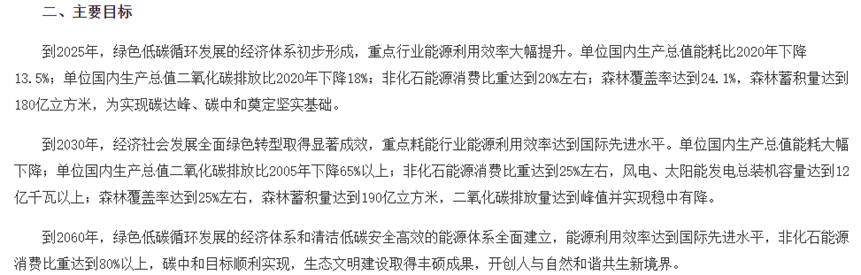

如放長週期、着眼宏觀,光伏市場下行,無疑是階段性的。國家能源局最新公佈數據顯示,2023年中國非化石能源佔能源消費總量比重達到18.3%左右,其中風電、光伏發電量佔全社會用電量的比重,已達到15.3%。

根據國家“雙碳”目標,到2030年中國非化石能源消費比重達到25%;2060年非化石能源消費比重要達到80%以上。作為最重要的清潔能源,未來30多年,光伏行業仍擁有較大的發展空間、具備持續的增長預期。

在當前光伏“盤整期”,如擁有比競爭對手更高的產品毛利率、更優的成本費用管控能力、滿產滿銷的產銷狀態,無疑將支撐光伏企業成功穿越週期,提前迎來複蘇。

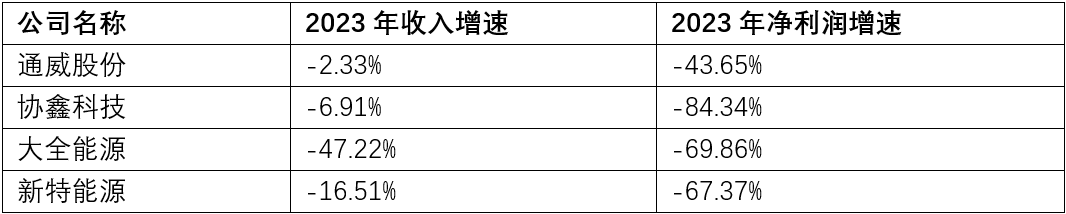

行業調整期之下,通威股份展現出相當程度上的韌性。比如,通威股份的收入和淨利率降幅,明顯低於另外三家硅料龍頭。

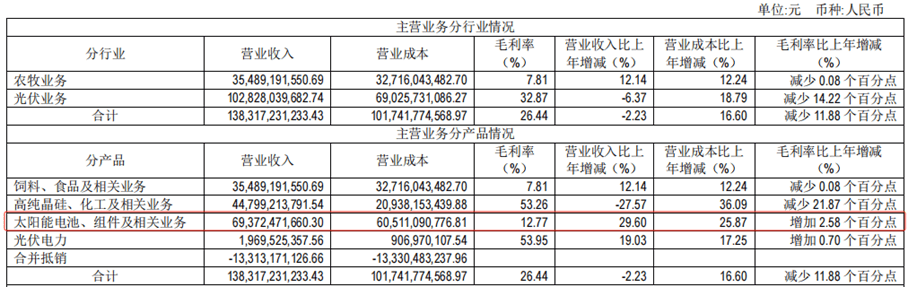

從2023年年報數據看,通威股份收入相對穩定,很大程度上由於光伏電池及組件業務維持較高的增長。事實上,包括隆基綠能(601012.SH)在內的多家光伏電池片龍頭,在2023年均出現收入增長停滯甚至下滑的情況。

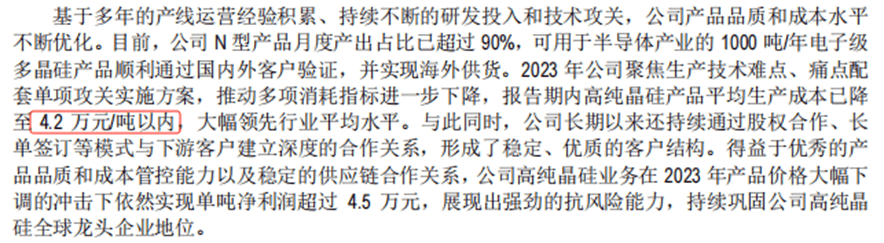

成本優化方面,通威股份高純晶硅產品,2023年內的平均生產成本已降至4.2萬元/噸以內,毛利率高達53.26%,兩項指標大幅領先行業平均水平。這也使得通威股份在去年硅料價格大幅下調的衝擊下,單噸淨利潤依然超過4.5萬元。

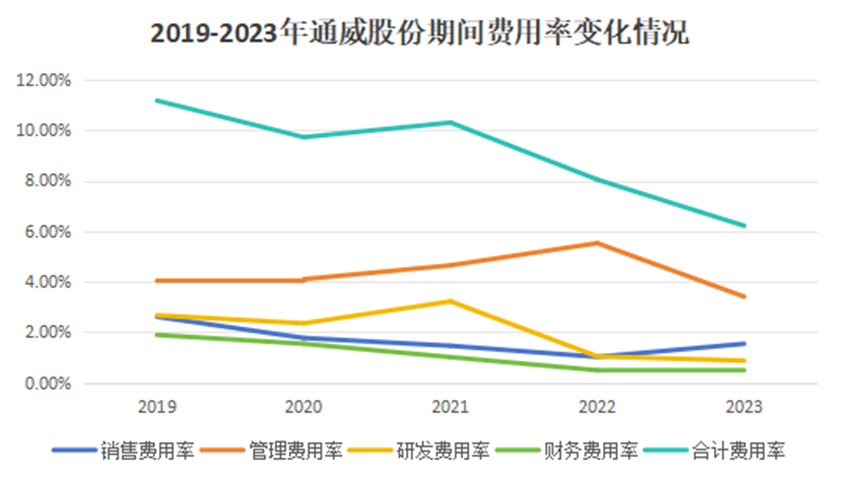

費用管理方面,2023年通威股份的期間費用率為6.2%,相比2022年的8.0%下降1.8個百分點。可見,公司對費用管控取得了良好效果,且明顯超過行業水平。

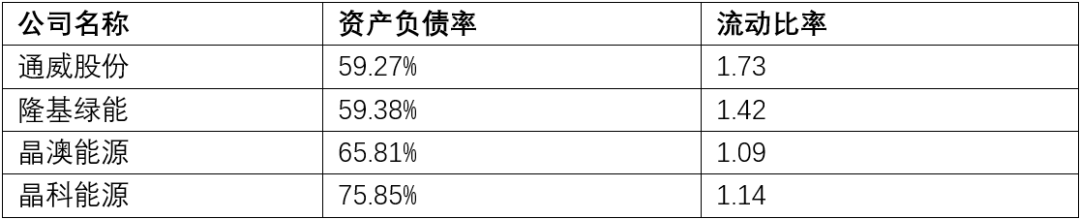

負債率和償債能力方面,截止到2024年一季度末,與幾家光伏大廠相比,通威股份的資產負債率和流動比率顯著更優。

健康的資金鍊和較低的負債率,為公司順利度過行業盤整期提供了堅實保障。

在硅料和電池片兩個核心領域,憑藉超越行業水平的經營與成本費用管控,通威方可牢牢佔據行業前列。

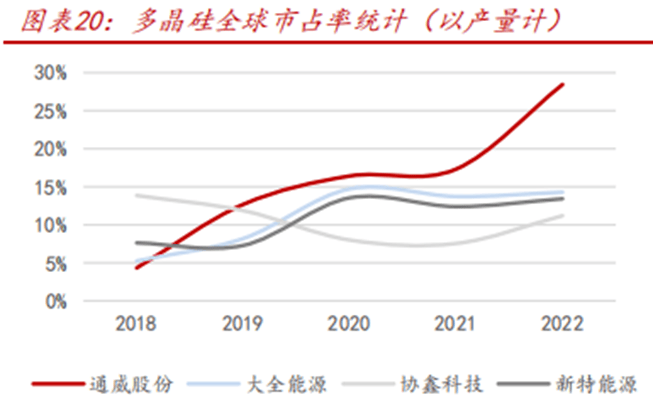

硅料方面,CPIA數據顯示,截至2022年末通威股份在全球硅料的市場佔有率達到28.5%,連續4年保持第一,預計2023年仍將保持龍頭地位。

電池片方面,根據第三方權威諮詢機構 InfoLink 統計數據,通威股份電池片出貨量連續七年保持全球第一。截至2023年底,公司電池片全球累計出貨量突破200GW,產品銷往全球五大洲的30多個國家及地區。

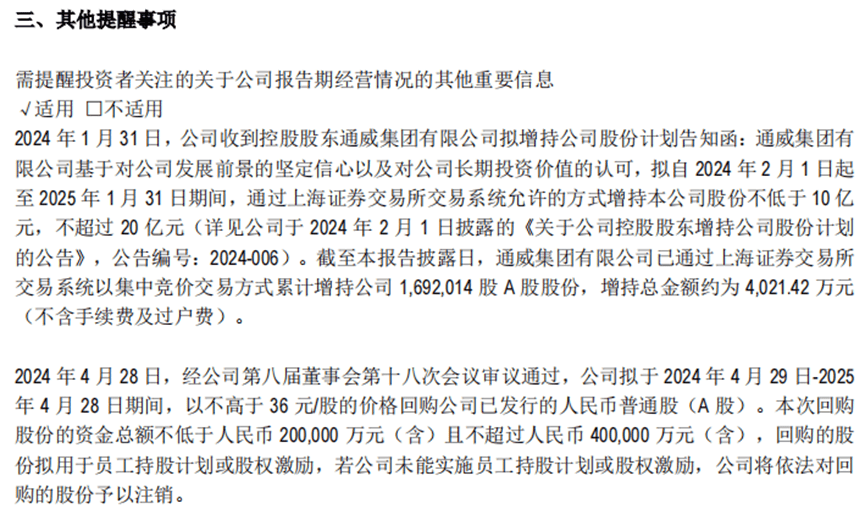

儘管面臨光伏行業短期調整的壓力,但通威股份先後“打出”10億元-20億元大股東增持計劃、20億元-40億元上市公司回購計劃以及2023年合計超40億現金分紅等一系列“組合拳”。

向資本市場傳遞公司未來發展的信心的同時,通威股份也為中小股東與信任通威的合作方,提供了堅實基礎和長期合作的保障。

02 “一體化”深度佈局

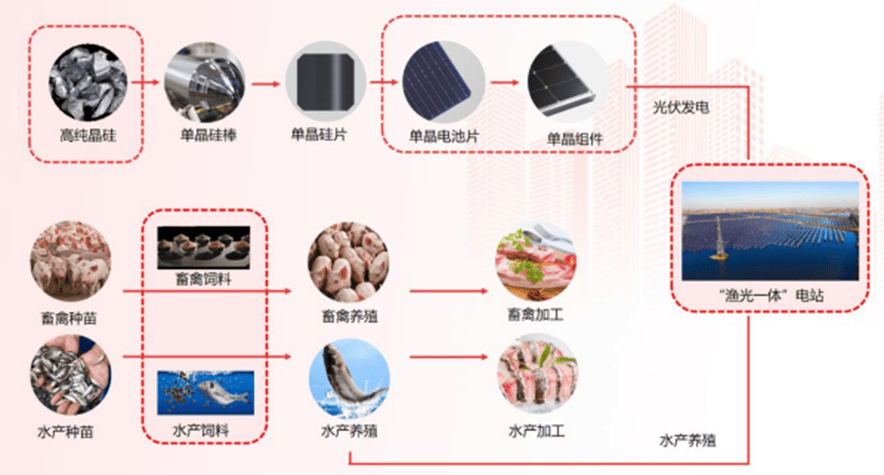

自2006年就從水產飼料跨界光伏的通威股份,並不能算是嚴格意義上的“光伏老兵”。

歷經10餘年高速發展,通威已成為擁有從上游高純晶硅生產、中游高效太陽能電池片及高效組件生產、到終端光伏電站建設與運營的光伏企業,形成了完整的擁有自主知識產權的光伏新能源產業鏈條。

徐徐漸進的“一體化”戰略佈局,能為企業帶來諸多優勢:

一是盈利水平的提高。

伴隨着企業向上、下游環節擴張,成本不斷降低,單位盈利有所提升。有券商分析師對比了“硅片-電池-組件一體化”、“電池-組件一體化”和純組件環節的盈利情況,發現一體化程度越高,盈利性越好。

二是盈利更加穩定。

單環節的盈利受到上下游價格的影響,呈現出較大的波動性。而組件環節面向終端客户,一般價格較為穩定;同時越往下游,毛利率波動越小。同時,以一體化組件產品面向分散的終端客户,也更容易獲得議價權。

三是業務更加穩定,總體市場競爭力有所提升。

一體化意味着將外部市場“內部化”,以較穩定的內部需求,替代一部分難以預測的外部需求。提高自身抵禦供應鏈阻斷等風險的能力,不僅增加了公司整體的業務穩定性,也提高了市場競爭力。

正是由於以上優點,一體化逐漸成為光伏行業普遍認可和接納的趨勢。近年來,組件企業的一體化程度在不斷提高,其他上游環節的玩家也在往組件方向發展。

組件龍頭中,隆基、晶科(688223.SH/JKS.N)、晶澳(002459.SZ)三家廠商的產業鏈佈局圍繞硅片、電池、組件三個環節,並參股上游硅料廠;天合光能(688559.SH)則在近期加快從硅料到組件的四個主要環節的覆蓋。

在一體化佈局方面,能做成通威這樣的“六邊形戰士”,卻少之又少。

上游延伸方面,工業硅為多晶硅生產的核心原材料,佔多晶硅生產成本的比例為37.3%,其價格波動對多晶硅的成本變動影響顯著。

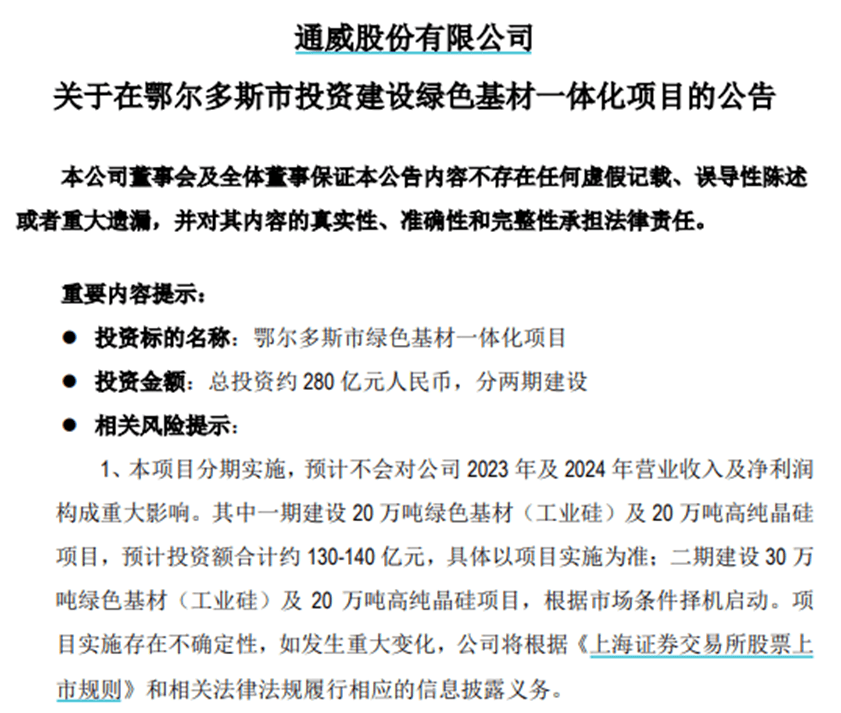

為進一步提高原材料保供能力、挖掘和釋放上游降本潛力,2023年通威股份在包頭市達茂旗和廣元市蒼溪縣分別規劃建設30萬噸和40萬噸工業硅項目。

根據公司公佈的鄂爾多斯市綠色基材一體化項目規劃,一期和二期將分別建設 20 萬噸和30萬噸工業硅項目,整體擴產規模達120萬噸,將和公司多晶硅產能形成一致配套。

由此,通威股份可以基本實現工業硅自供,大幅節約硅料單噸成本。

如果説,向上延伸工業硅生產是為守住多晶硅的基本盤,那向下遊拓展組件市場,則為通威股份打開了全新的增長空間。

2022年,通威股份正式進軍光伏組件領域,鹽城、金堂、南通三大組件先進製造基地相繼投產。

即便面臨激烈的市場競爭環境,2023年通威股份組件業務仍在產能、技術、市場均取得了顯著的成績:產能規模迅速增加,市場認可度與品牌影響力快速提升。

通威股份先後中標包括華潤電力、三峽、中電建等多個地面電站項,銷量突破式增長。2023年全年,通威銷售組件31.11GW,同比增長292.08%。

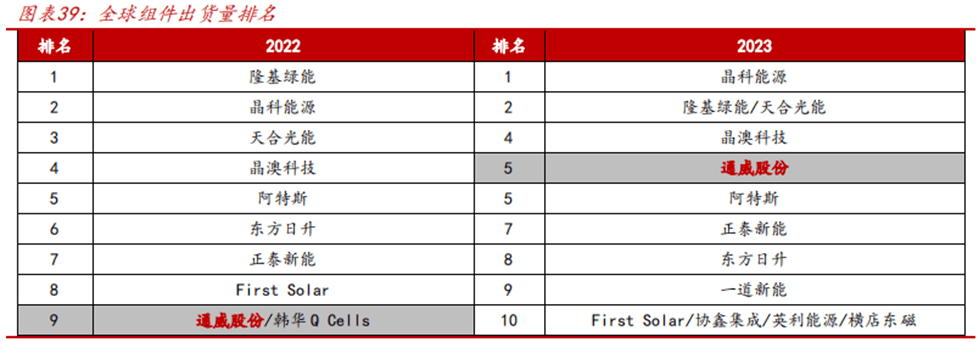

根據Infolink Consulting統計,2022年,通威組件出貨量首次入圍即躋身全球前十,2023年又成功進入全球前五。

組件“熱銷”,離不開高純晶硅和電池片兩大環節的優勢。

而聚焦全球化品牌傳播、完善重點市場渠道以及在空白市場有效開拓與維護核心客户,令通威連續上榜 BNEF Tier1(全球一級光伏組件製造商)名錄。通威組件品牌廣泛覆蓋6大洲,導入國際知名客户,正式邁入全球重要組件供應商行列。

近年來,通威股份已取得包括產品碳足跡、Ecovadis、UL等國際認可的通用認證,以及超過20份國別認證,並完成首個100MW海外地面電站等重點項目簽約。

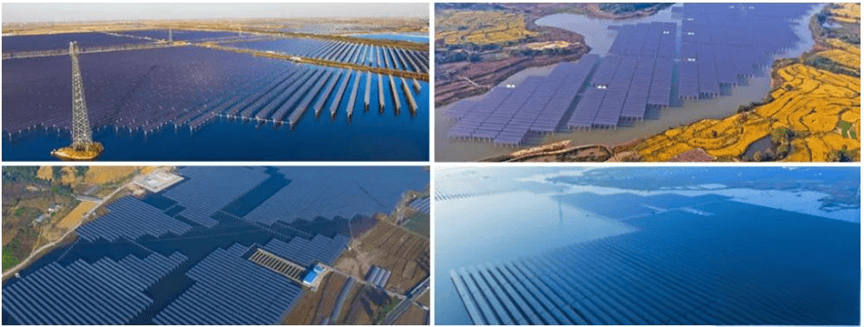

再往下游,藉助獨特的水產業務,通威股份聚焦規模化“漁光一體”分佈式光伏基地的開發與建設,打造出 “生態養殖+綠色能源”模式。

同時,為配套發展旅遊休閒和觀光科普等第三產業,契合新漁業、新能源和新鄉村建設的“通威方案”正式推出,有效提升產業附加值,實現了一、二、三產有機融合。

截至2023年底,通威股份以“漁光一體”為主的光伏電站已達54座,累計裝機併網規模達4.07GW。全年結算電量44.32億度,實現碳減排330萬噸。

03 技術創新、逆勢擴產,成就“光伏新王”

深度調整的光伏行業,也在顯現出另一個不容忽視的特徵——新老技術路線的快速迭代和變遷。

在這種背景下,落後技術產品與產能,將面臨快速被市場淘汰的風險。引領新技術路線並實現快速達產的玩家,有望成為新一輪光伏增長期的“王者”。

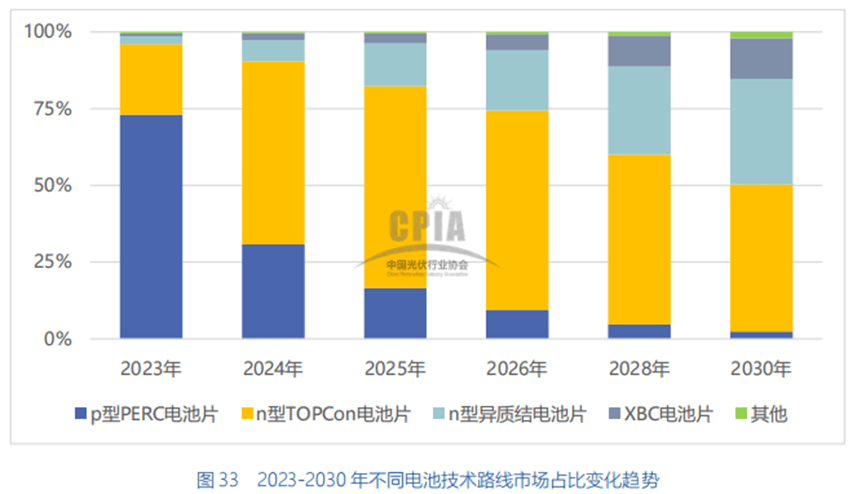

電池技術一直以來是光伏技術路線之爭的焦點。光伏電池從P型向N型過渡的技術路線,已成為行業共識。

N型電池又細分為TOPCon、異質結HJT和BC三大技術路線。雖然TOPCon被廣泛認可為新一代的主流方案,但其與HJT孰強孰弱之爭,始終沒有定論。

從更長遠看,以鈣鈦礦為核心的新型薄膜電池方案也具備引領技術發展的潛力。

行業內各玩家都在抓緊佈局,以求佔得發展先機。

這一局,通威股份再次走到行業前列,特別是在TOPCon領域。

通威股份作為行業TOPCon PECVD技術發展的領頭企業,產品轉換效率、良率、非硅成本等指標全面領先,推動着TOPCon PECVD技術逐步成為行業主流。

據InfoLink Consulting統計,截至2023年末,行業TOPCon 建成及規劃產能中,超一半使用了該技術路線。

隨着TNC電池發電性價比優勢凸顯、市場需求快速攀升,通威股份同步推進存量PERC產能升級和TNC新產能建設。

預計2024年,通威將完成約38GW PERC產能改造,並分別在眉山基地和雙流基地新增16GW、25GW TNC電池產能。到今年底,TNC電池產能規模有望超過100GW,佔總產能比例達到50%以上。

另一方面,通威股份亦保持多種技術路線並行研發。除了TOPCon之外,公司在HJT、THL、XBC、鈣鈦礦/硅疊層等技術領域都有所涉獵與探索。

比如,早在2019年,通威股份已建成400MW異質結HJT試驗線。2021年新建1GW異質結HJT中試線,是行業內最早佈局GW級異質結HJT產能的企業。

此外,通威還參與了異質結HJT電池電極金屬化(銅製程)領先企業太陽井新能源的多輪投資。

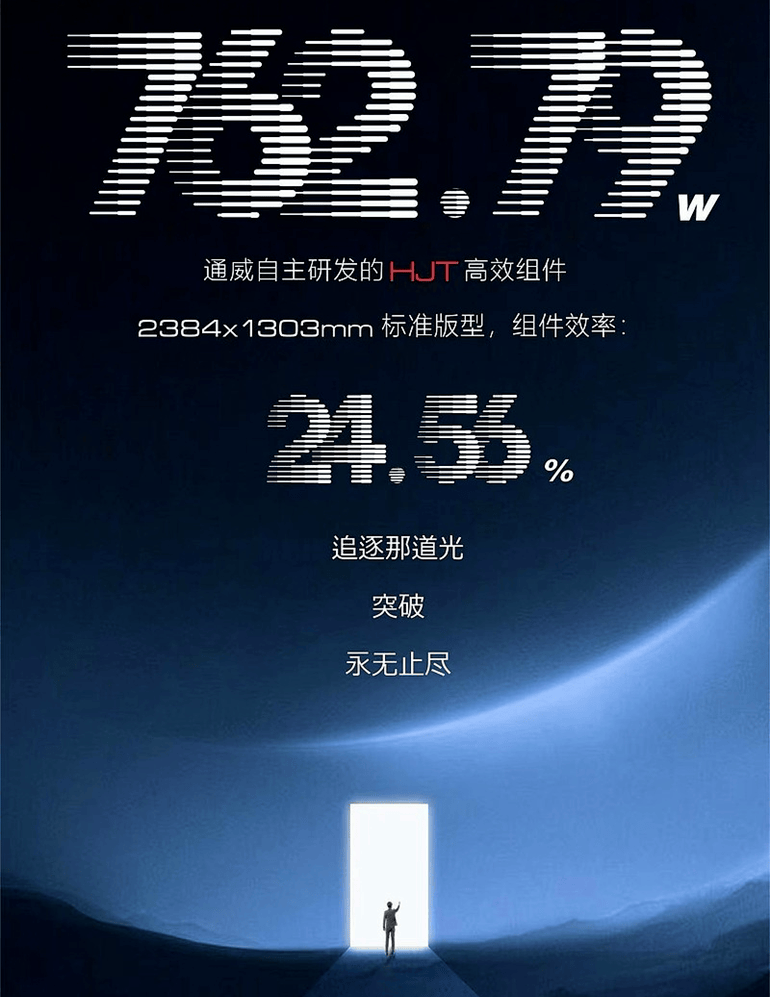

在高強度、多路線的技術研發並行推進下,通威股份的新品屢次刷新行業記錄。4月29日,經權威機構南德認證,通威自主研發的高效HJT組件在2384*1303mm標準尺寸下,最高輸出功率達到762.79瓦,組件效率達24.56%,再次刷新HJT組件功率紀錄。

組件功率紀錄的高頻次刷新,進一步證明其組件產品功率的巨大潛力。

着眼於未來長遠的競爭,在鈣鈦礦疊層電池領域,通威股份同樣加快前瞻性技術和產業佈局。

目前,公司已組建鈣鈦礦疊層電池實驗室,基於大絨面的兩步法鈣鈦礦/硅疊層電池效率已達到31.68%,處於行業領先水平。

近期,通威太陽能科技鹽城基地成功下線首件G12R-66版型組件,正式實現了G12R大矩形組件的全面供應;也標誌通威股份已全面邁進700W+時代,引領行業發展。

G12R-66大版型組件最高功率可達630W,相較於182-72組件,功率最高提升45w+,效率最高提升0.6%。

技術研發全面開花,產能擴產也不遺餘力。

去年年底,不少光伏企業選擇減緩擴產步伐甚至減產。但通威股份卻拋出一份總投資約280億元的鉅額擴產計劃,震驚整個光伏圈。

深化一體化佈局、逆勢擴產,通威股份不懼行業調整、堅持持續發展的決心和魄力可見一斑。

而信心和底氣,來源於公司穩健的現金流、優秀的成本費用控制能力以及更加重要的一體化產業佈局和前瞻性技術引領。