八年三顧A股“茅廬”無果,富友支付“減利”後只能赴港上市?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。18分钟前

都説事不過三,此前三次想要“進宮”,卻三次與A股“無緣”的富友支付,最終無奈選擇南下港交所上市了。

據港交所披露,上海富友支付服務股份有限公司(簡稱“富友支付”)於2024年4月30日正式向港交所遞交招股説明書,擬主板掛牌上市。

天眼查資料顯示,富友支付是中國率先提供全渠道、一站式數字支付及數字化商業解決方案的科技平台之一,也是首批獲得開展跨境外匯支付服務許可的企業之一。

而早在2015年、2018年、2021年,富友支付就先後與興業、東方花旗、國金等不同券商簽署輔導協議,備戰A股上市,但最終都以各種原因終止。此次備戰港交所IPO,富友支付重新選擇中信證券、申萬宏源香港為聯席保薦人。

如此幾經波折之下,此次轉戰港股市場似乎透露出富友支付喪失再次衝擊A股的信心,不再執拗於此了。

對此,有“三問”值得深究:其A股上市之路走了多年、多次的根因在哪?目前又是否走出這一困境?此次赴港上市,又有幾成把握?

毛利率大幅下滑,官方回應對手過多是主因

根據公開資料來看,此前富友支付終止IPO進展的直接原因包括母公司富友金融集團當時對自身資本補充需求的考慮、富友支付的上市申報時間安排等。

據上海證券報,有關分析指出,從年份來看,此前富友支付多次上市未果,主要是當時的支付行業發展狀況相關,包括互聯網金融和網貸等行業的整頓等等。

但這一外因只是原因之一,而非根本性原因。

一方面,富友支付自身在推動IPO工作時,或許存在懈怠。據2023年上海證監局發佈的輔導工作報告指出,富友支付仍存在就2022年新增重要客户、供應商尚未開展核查工作等問題。

另一方面,從整個行業的供需發展來看,過去20年無疑是國內互聯網以及電商平台發展增速最快的時期。在這一時期,為滿足日漸豐富、多元化的商業需求場景,國內的線上線下移動支付系統可謂是日新月異,尤其是這幾年衍生出並持續強化的數字化錢包概念。

順理成章的,第三方支付供給商應運而生,也大幅受益於此,富友支付正是如此。

資料顯示,2010年人民銀行發佈《非金融機構支付服務管理辦法》,頒發了首批支付業務許可證,2011年富友支付成立誕生。

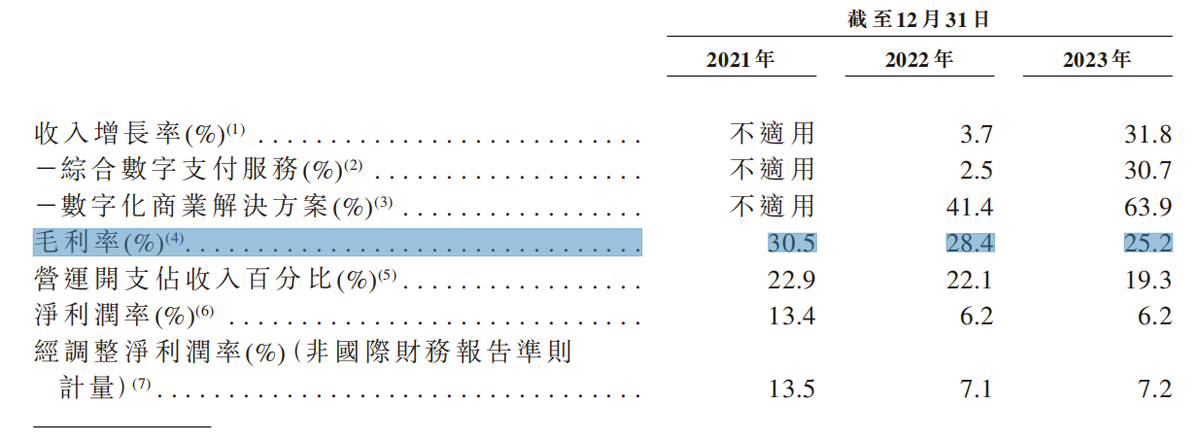

招股説明書顯示,其單位商户平均活躍終端數在2021–2023年的複合年增長率達60%。相比之下,其收入增速更慢些,由2021年的11.021億元增至2023年的15.06億元,CAGR為16.88%;平台的年處理TPV在2023年達2.0萬億元,近三年CAGR為7.8%。

但,眼下讓市場更關心的是,其毛利率卻在快速下滑。

資料顯示,2021-2023年富友支付毛利率分別為30.5%、28.4%、25.2%,明顯呈現大幅下滑趨勢。

對此,該公司表示主要是由於中國境內的支付服務競爭加劇導致,其境內支付服務的毛利率由2022年的23.1%下降至21.1%。此外,其跨境數字支付服務毛利率由48.9%下降至2023年的36.3%。

受此影響,同期其淨利潤並未同步收入規模的增長,而是整體呈波動下滑趨勢,分別為1.48億元、8134.8萬元、1.07億元;經調整淨利潤也由2021年的13.5%快速降至2023年的7.2%。

事實上,進一步對比拉卡拉、新國都等A股同行可比頭部上市企業,發現行業毛利率確實呈下降趨勢,但其富友支付的毛利率略低於這些頭部企業。

因此,可以合理猜測,激烈的市場競爭下,關鍵或許還是由於富友支付在供應鏈中話語權相對較低。

資料顯示,2021-2023年間其銷售成本CAGR達21.23%,高於同區間其19.88%的收入增速。據悉,隨着交易量增加,收單服務的佣金增加,為加強渠道合作伙伴的定價策略的一部分,該公司2023年再次提高若干渠道夥伴佣金率,進而導致其成本再增加。

除此之外,第三方支付日趨嚴格的監管、以及持續變更完善的規章制度則是富友支付未來發展中存在的最大不可控風險因素。

其在招股説明書的風險提示中,第三點就提及“如未能遵守該等監管規定或該等監管規定發生變動,我們的業務運營及財務業績可能受到影響。”

此前,富友支付曾多次出現過違規性展業被罰事件。據IPO參考粗略統計,2015年4月至2021年3月,富友支付因違規操作累計收到10餘張罰單,涉及非金融機構支付規定、銀行卡收單業務管理、國際收支統計申報等問題。

同時,毫無疑問,支付牌照業務雖然風險敞口相比其他金融業務相對較小,但隨着線上線下支付體系的加速成熟、完善,監管方面也將愈發科學化、嚴格化。

據悉,5月1日就要正式施行的《非銀行支付機構監督管理條例》,對相關機構支付業務的收費項目和收費標準提出透明化要求。這將在某種程度上,規範了富友支付等業內支付機構的競爭方式。

難道,富友支付赴港上市仍舊希望渺茫?

第三方支付企業或齊齊赴港上市富友支付需要多聚焦跨境業務

事實上,早在今年3月初,連連數字成功通過港交所聆訊,打響“頭槍”後,市場就陸續注意到還有其他跨境支付企業透露出赴港上市的跡象了,如同樣早就啓動了A股上市輔導的PingPong。

資料顯示,2023年下半年,PingPong發生工商變更,股權穿透後為香港公司FLC3 (Hong Kong) Limited。也因此,該公司一度被市場認為要赴港上市。

再疊加富友支付轉戰港股,上海日報指出,隨着成熟的支付機構逐漸重啓上市,有業內人士指出,如今是支付公司上市的一個比較好的窗口期,可能也會催化支付市場的同類較多機構加速上市步伐。

此時富友支付當機立斷,選擇赴港上市,確實也是最擇優的上市安排。

不過,從行業來看,隨着流量挖掘日趨見頂,國內第三方支付賬户側雖然尾部仍在競爭,但整體格局已相對穩定,為“兩超多強”。

據悉,截至2023年12月31日,在186家擁有《支付業務許可證》的第三方支付服務提供商中,除去支付寶和微信支付“雙龍”,目前已上市的第三方支付企業也有7家以上。

如A股的拉卡拉、以及翠微股份,港股中的移卡、連連數字、以及東方支付,還有少數則屬於上市旗下業務板塊,如新國都旗下的嘉聯支付、新大陸旗下的國通星驛。此外,包括美團、拼多多、抖音等具備先天優勢的電商平台也開始通過收購等方式佈局支付業務。

因此,仍在尋求上市之路的富友支付優勢並不十分顯著。

簡單參考今年年初成功上市的連連數字業績情況來看,富友支付的營收規模以及正向盈利情況似乎展示出其更優秀的上市資本。

然而,連連數字主營的數字支付服務主要聚焦的是正在加速的全球支付市場。

眾所周知,近兩年出海是國內愈發清晰的長期主線大任務,包括汽車、電商、飲品零售等領域的出海進展正如中天,也帶動各產業鏈上下游,包括物流、跨境支付等必要的配套服務鏈正快速向海外滲入。

據中國支付清算協會統計數據,2016-2021年非銀行支付機構移動支付業務規模保持增長態勢,五年複合增長率為48.37%,雖然22年首次出現下滑,但2023年繼續迴歸增長,同比+11.46%,支付業務金額達340.25萬億元。

而據連連數字招股説明引用的弗若斯特沙利數據,2022年中國跨境數字支付服務市場的支付總額(TPV)達4.6萬億元,預計2022-2027年CAGR為25.2%。這一總量數據雖然與當前國內非銀行支付機構移動支付金額相差甚遠,但增速明顯更快。

得益於此,連連數字2021-2023年的收入複合增長率達26.34%;其中2023年數字支付服務總支付額(TPV)達到2.0萬億元,同比增長73.5%;活躍客户數量達到130萬家,同比增長50.8%,可見其驅動力明顯很足,當然其多年持續的淨利潤虧損也是事實。

富友支付雖然在境內支付領域的增長動力,目前來看也依舊充沛,但考慮到行業市場規模日趨放緩的增速、國內穩定的頭部格局、激烈的中尾部競爭,以及富友支付持續下滑的營業利率,其需要早早佈局一個能帶來高毛利的業務方向,完善產品矩陣,打開新增長空間。

如其過去已略有涉及、連連數字聚焦的跨境支付業務。

據資料顯示,2020-2022年全球支付的毛利率分別高達83.1%、82.0%、78.5%。同時,2023年富友支付跨境支付業務毛利率也達38%,高於其境內支付業務。

不過,其境外電商業務的營收規模、營收佔比卻有所縮小,分別由21年的1.5億元、14.2%,下降至23年的0.911億元、6.1%。

目前,生態上,富友支付構建的支付網絡,能夠連接Visa、萬事達卡、美國運通、JCB、Diners Club等全球主要的卡組織,國內清算機構銀聯、網聯等和超過90家全球銀行合作伙伴。牌照上,大陸之外,富友支付也擁有中國香港及美國的支付牌照。

結語

總之,在顛覆式、能挖掘新流量需要的新場景出現前,當前國內第三方支付賬户側,毋庸置疑,已大概率愈發接近高點,市場更多的將是存量競爭。

此時,或許已打造了強大流量基因的美團、拼多多等大平台有信心,能在這場將要鬆動的支付生態同盟中“咬下一塊大肉”,但大多中小支付企業,理性來説,還是需要多方位佈局更穩妥。

作者:雪花一小片

來源:港股研究社