恆達智控:“吃獨食”,正中“槍口”的IPO_風聞

松果财经-24分钟前

“吃獨食”,還看着他人“錢袋子”的IPO不黃才怪。

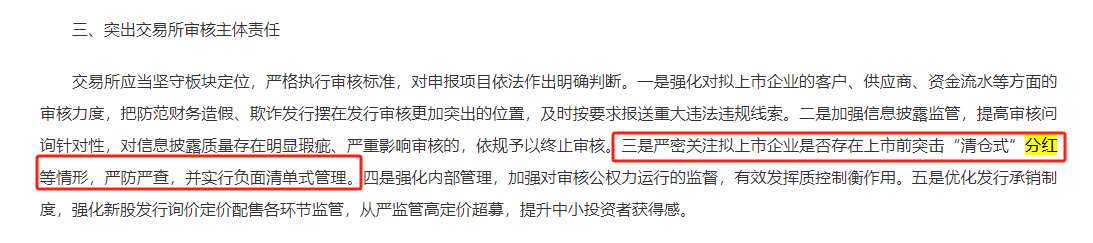

據3月15日,證監會發布的《關於嚴把發行上市准入關從源頭上提高上市公司質量的意見(試行)》明確提出要嚴查嚴防擬上市企業突擊“清倉式”分紅。

很顯然,2023年9月25日被上交所受理的恆達智控正中“槍口”。

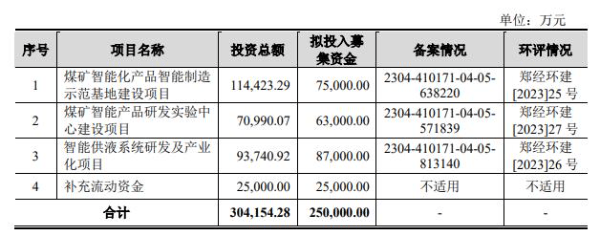

根據招股説明,恆達智控此次IPO擬計劃募集資金25億元,分別用於煤礦智能化產品智能製造示範基地建設項目、煤礦智能產品研發實驗中心建設項目、智能供液系統研發及產業化項目,其中2.5億元用於補充流動資金。

尤其是其計劃上市前的最後一年——2022年,恆達智控分紅7.5億,而當年淨利潤僅有近2000萬。可見,恆達智控是清空了所有利潤,一點也不想與上市後的新股東共享“多年辛苦攢下的利潤”了。

自然,其IPO“黃了”。5月13日,據上交所披露,決定終止鄭州恆達智控科技股份有限公司(以下簡稱“恆達智控”)首次公開發行股票並在科創板上市審核。

那麼,恆達智控分紅又主要給誰了?

據悉,主要從事煤炭智能化開採控制系統技術與產品的研發、生產及銷售的恆達智控,其鄭煤機旗下的控股子公司,直接持股比例達84.09%;其餘15.91%股權的所有者也或多或少與鄭煤機以及控股股東泓羿投資管理及其一致行動人河南資產關係密切。如此可知,鄭煤機是這場“清倉式分紅”中最大的活力方。

事實上,從經營狀況來看,恆達智控過去幾年的業績增長與鄭煤機關係甚重。

招股書顯示,恆達智控2020年-2022年營收CAGR高達29.22%;同期扣非後淨利CAGR達38.53%,其中,22年分別為24.28億元,7.1億元。因此其經營整體是十分穩健的擴張趨勢。

於此同時,在該報告期內,恆達智控的第一大客户一直為控股股東鄭煤機,為其帶來的收入,佔比超過30%。

除此之外,恆達智控還與鄭煤機的兩家參股公司速達股份和北路智控存在交易。資料顯示,速達股份,由鄭煤機持股19.82%並在深交所主板上市,北路智控則在創業板上市,鄭煤機持股6%。

首先,恆達智控披露的採購數據與這兩家公司的信息存在不一致。特別是在對速達股份和北路智控的銷售與採購金額上,雙方提供的數據差異顯著。並且恆達智控的主要客户與速達股份、北路智控有重疊,包括山東能源集團和陝煤集團等,這可能指向更深層次的業務關聯和依賴。

因此,除去“清倉式”分紅外,關聯交易、過於依賴大股東、無實際控股人等等問題都是恆達智控此次會IPO失敗的主要原因。

事實上,從行業背景來看,在新能源加速發展之際,當前煤炭等傳統能源仍舊是國內支柱性能源產業。因此產業鏈相關企業仍有部分在發展中,尤其是與智能化方向接軌的領域有尤可為。

一方面,據國家能源局煤炭司數據,2023年全國煤礦智能化建設中發展不平衡不充分的問題仍較為突出,尤其是包括河南的晉蒙陝魯豫皖等地區。

另一方面,第三方機構市場調研結果也顯示,2023年液壓支架電液控系統市場規模為36.9億元,同比增長0.8%;綜採自動化控制系統市場規模為13.85億元,同比增長8.4%;智能集成供液系統市場規模為21.3億元,同比增長17.8%,2024年總體市場規模預計將保持增長。

此外,八部委聯合發佈的《關於加快煤礦智能化發展的指導意見》,2025年為發展階段,大型煤礦和災害嚴重煤礦基本實現智能化,2025年底計劃建成1000座智能化煤礦,2026-2035年要完成剩餘的煤礦智能化建設。

可見恆達智控企業面向的方向未來具有持續且廣闊的市場空間。當日這些與傳統行業關聯的企業競爭也不會太少。

因此,從長遠來看,恆達智控加大智能化領域方向的研發與佈局,想要抓住最後的機會實現進一步持續增長無可厚非。但紮緊自身腰包,卻要“投機”融得他人的錢袋子就毫無誠信可言了。