利潤大漲但收入停滯,只是騰訊財報的假象_風聞

首席人物观-首席人物观官方账号-纵观TMT风云人物,读懂时代商业逻辑昨天 22:57

作者|楊知潮

編輯|原 野

很難理解,騰訊的利潤為什麼會比預期多了70億,同比增長超過5成。

畢竟它的收入只是上漲了6%,營銷、行政等成本的變化幅度也不大。不光一季度,其實過去幾年裏,騰訊的收入變化非常微弱:2022年同比下滑1%、2023年同比增長只有9.82%。

相比那些大起大落的新貴,騰訊可以説是一家非常穩定的公司。在股民的眼裏,騰訊甚至已經是一家類似中國移動的基礎設施公司了。這樣的公司似乎不具備利潤大幅度增長的條件。

但表面的“一潭死水”之下,騰訊的生意結構正在發生劇變。

最近幾個季度,騰訊來自遊戲直播收入不斷下滑,以視頻號為代表的微信業務們越來越能賺錢。除此之外,還有云服務份額的下降,會員訂閲提升等變化。

正因如此,騰訊才能在收入只增長6%的情況下,完成利潤的大漲——或許這也算是一種成長性。

01拖財報後腿的直播

騰訊的收入只增長6%,直播業務的下滑要背一口大鍋。

它是騰訊非常重要的收入來源,騰訊曾經僅次於遊戲的第二大現金奶牛—社交娛樂業務中的大量收入,就來自美女主播。騰訊帝國裏的直播收入來源非常廣泛:鬥魚、虎牙、企鵝直播不必多説,除此之外,騰訊音樂集團曾經約7成收入均來自以直播為主的社交娛樂收入。

而直播收入的大頭,又來自美女直播。“略大參考”在文章《風波後的鬥魚:拒絕黃,拒絕賭,拒絕錢》中提到過,美女主播的變現能力遠超男主播,在一部分平台上,收入最高的男主播,在美女主播裏都排不進前20。

直播雖然能帶來強勁的收入,但需要給主播提供3-5成左右的分成,少部分有議價權的主播甚至可以拿到8成。這導致這份業務毛利率並不高。以鬥魚為例,2023年四季度,鬥魚毛利率僅為9.7%,虎牙的2023財年毛利率也只有11.7%。作為互聯網公司,這樣的數據顯然太低了。

而這份低毛利的生意,在騰訊帝國內部的權重正在迅速下滑。

騰訊音樂在財報中體現得最明顯。一季度,騰訊音樂的社交娛樂服務及其他收入出現49.7%的下滑,堪稱恐怖。

當然,直播行業10%左右的普遍毛利率,在騰訊50%的總體水平下,顯然是拖後腿的,所以直播的下滑也有好處,它會帶來整體毛利率提升。

比如一騰訊音樂的毛利率已經由33.1%上升至40.9%,最主要的原因,就是直播收入向綠鑽會員的轉變。

02漲落

雲服務的毛利率不高,並不是個秘密。

由於競爭激烈,邊際服務成本遲遲無法攤薄等原因,企業服務在互聯網大廠的財報裏經常是拖利潤後腿的存在。根據金山雲的財報,該公司的毛利率已經連續6個季度提升,屢屢創下新高,然而,Q4調整後毛利率也僅為15.2%。

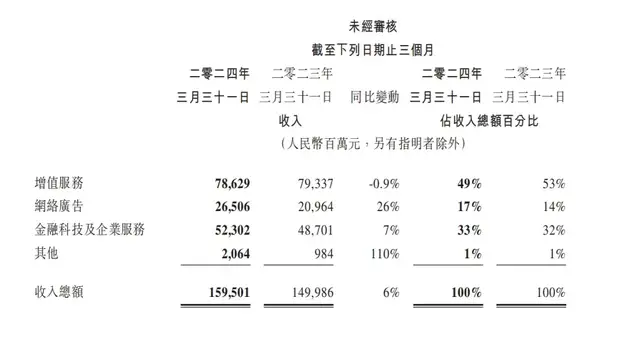

而財報提到,騰訊收入成本下滑的另一個主要影響因素,是雲項目部署成本的減少。雖然一季度騰訊金融科技及企業服務的收入同比增長了7%,但這部分業務其實包括了微信支付的金融收入、視頻號直播帶貨的商家技術服務費。

而“雲項目部署成本的減少”,意味着騰訊有可能在雲服務上進行了收縮。

總之,最終金融科技及企業服務的毛利增長達到了42%,遠超收入的增幅,毛利率從34%提升至46%。按照財報解釋,這與理財服務和視頻號商家技術服務費的貢獻增長有關。

關於上面這句話也可以有更粗暴的理解:來自微信的收入增加,而微信的毛利率要更高。

騰訊目前的增長點其實就兩個字:微信,其中,視頻號又提供了微信內最強的動力。

這個產品的毛利率實在太高了。

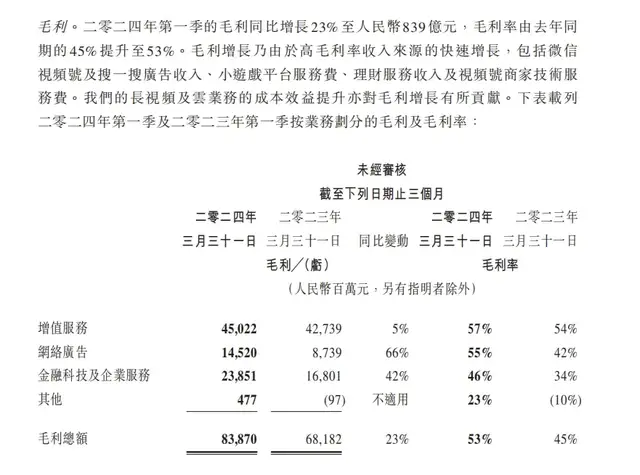

作為一家以遊戲為主要收入的公司,騰訊的毛利率在主要互聯網巨頭中一直不算低,但微信還是把騰訊的毛利率拉上來不少。一季度,騰訊毛利率由45%提升至53%。

在財報中,騰訊將自己毛利和經營利潤的大幅增長歸結於以下產品:微信視頻號、搜一搜廣告、小遊戲平台服務費、視頻號商家技術服務費。而以上業務全部來自微信,換句話説,微信以一己之力提升了整個集團的盈利水平。

微信的好處不止於此,它帶來的利潤還是實實在在的現金。一季度,騰訊現金淨額高達925億元,環比增長超過350億。自由現金流高達519億,環比增長約170億。

03騰訊其實還在成長

從收入角度看,很難説騰訊還是一家成長型公司,畢竟它在一季度僅僅增長了6%,過去兩年裏的增速都算不上優秀。

但收入和收入是不同的。沃爾瑪每一年的收入都排在五百強第一名,但沃爾瑪顯然不是五百強中實力最強、最值錢的企業。有報道稱,問界汽車的收入裏,華為分成比例在10%左右,但這不代表華為真的只拿走了1成收益。

這是因為,沃爾瑪的收入與其説是收入,不如説更像是GMV。華為的抽成雖然少,但全都能進到口袋,而賽力斯還需要支付供應商零部件等費用。

回到騰訊,雖然騰訊內部大量的業務處在下滑或者停滯的狀態,但其增長業務的質量,顯然高於下滑的部分。

比如遊戲直播收入,它的收入能力極強,但它的收入更像是流水——扣掉給主播的分成之後,平台留下的,才是實實在在的收入。

而增長的部分,比如微信生態內的業務,如廣告、直播帶貨、小遊戲,則大多以服務費的方式計算收入,這種“抽成”收入的價值更高、毛利更高。

換句話説,騰訊的下滑,很多隻是會計層面的。而騰訊的增長,卻大多數是能帶來實際現金的。

這種內在的實質性變化,或許比單純的數字更加重要。