4月貨幣數據分析_風聞

星话大白-星话大白官方账号-“大白话时事”公众号的创建者。1小时前

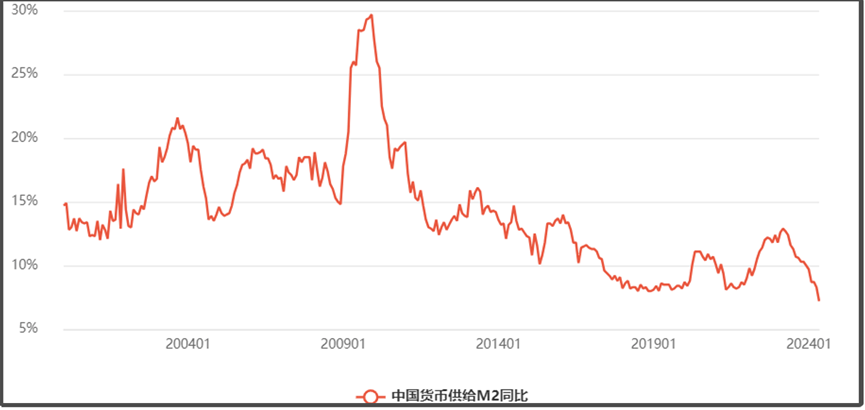

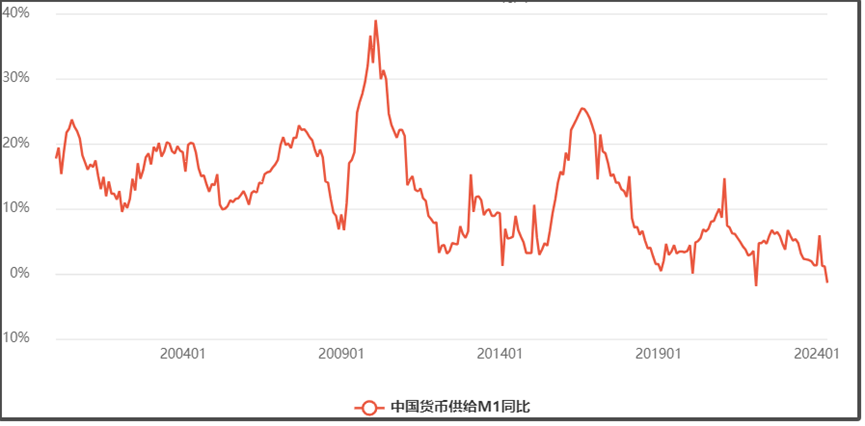

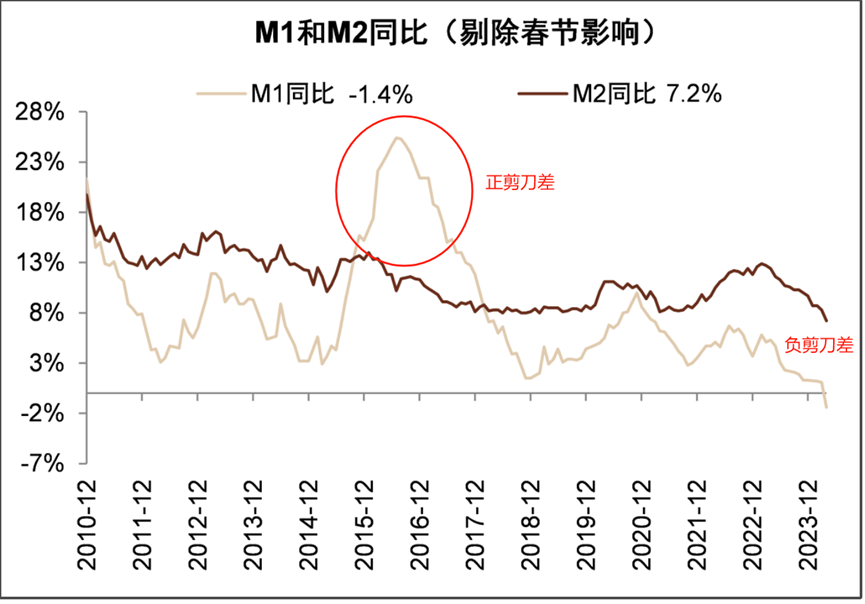

5月11日,央行公佈了4月貨幣數據,其中M1狹義貨幣同比下降1.4%,是有統計以來第二次出現負增長。

4月M2廣義貨幣同比增長7.2%,也是有統計以來最低增速。

這看上去確實會讓人比較擔心,但也不至於像某些人渲染得天都要塌了。

貨幣數據不好,我們也是需要正視,但也不要過度悲觀。

我們更多是需要正視導致4月貨幣數據不好的一些原因。

具體本文會來詳細分析,歡迎點贊支持。

首先簡單介紹一下M1、M2這些名詞的概念。

M0,代表流通中的現金,是大家隨時可以花的錢。

M1是狹義貨幣,是M0加上企業的活期存款,是居民和企業隨時可以花的錢。

M2是廣義貨幣,則是M1+居民儲蓄存款+企事業單位定期存款,基本包括大部分貨幣。

但需要注意,我們的M2數據是不包括理財產品,這對解讀本次4月貨幣數據很重要。

各國的M2、M3數據定義各不相同。

比如,美國的M2數據就不包括超過10萬美元的大額定期存款,也不包括海外龐大的美元,所以美國M2數據都比GDP要少。

美國的M3才包括大額定期存款和海外美元,所以美國M3規模就十分龐大。

但美國2006年就停止公佈M3,當時M3規模是103萬億美元,現在美國M3規模起碼超過250萬億美元。

而美國最新M2數據才20.8萬億美元,可見美國的M2和M3是有很大差別。

不能拿我國的M2去和美國的M2對比。

我國的M2定義,是介於美國的M2到M3之間。

2018年,央行還調整了M2統計口徑,把貨幣基金納入了M2統計,這是因為過去十年來,國內貨幣基金市場規模飛速發展,目前規模已經達到12.8萬億元。

而貨幣基金普遍有隨存隨取的特點,屬於類現金資產,所以M2把貨幣基金納入統計,才能更準確反應國內的貨幣總量。

不過,截至目前,我們M2數據還沒有包括理財產品,因為理財產品更多屬於投資品,而不是定義為貨幣屬性。

瞭解這些,我們才能明白這次M2增速下降的主要原因。

這次M2同比增長7.2%,是過去20多年來的M2最低增速。

2017年之前,我們貨幣增速基本常年保持10%以上的增長。

2017年之前,我們貨幣增速基本常年保持10%以上的增長。

但隨着2018年GDP增速開始下行,我們貨幣增速也開始放緩。

2018年去槓桿,M2增速一度低至8%。

但這次M2增速是降到7.2%,比2018年更低。

但我們現在又沒有像2018年那樣去槓桿,過去兩年還一直在降息降準,整體維持寬鬆狀態,那麼導致這次M2增速大幅下降的原因是什麼呢?

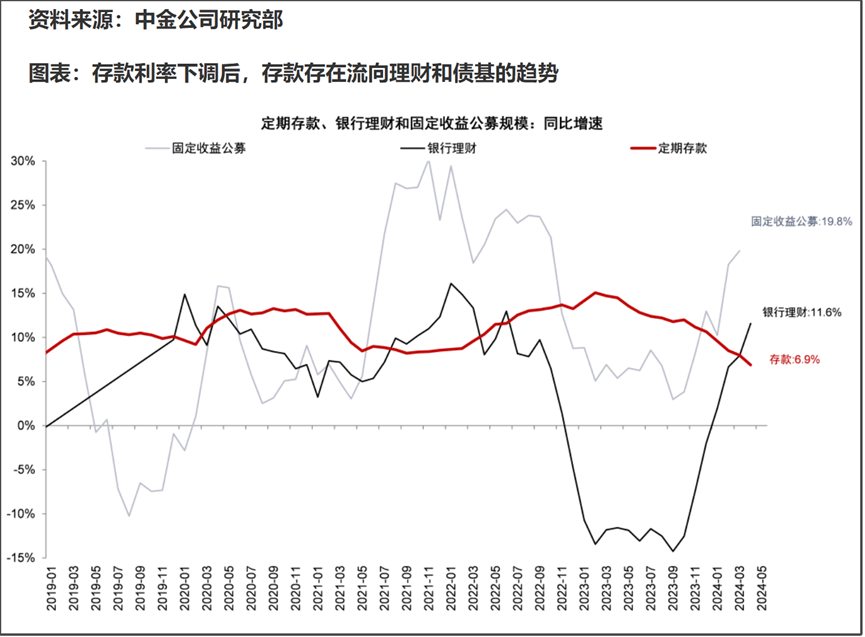

這跟存款減少,而理財產品規模大幅增加有關。

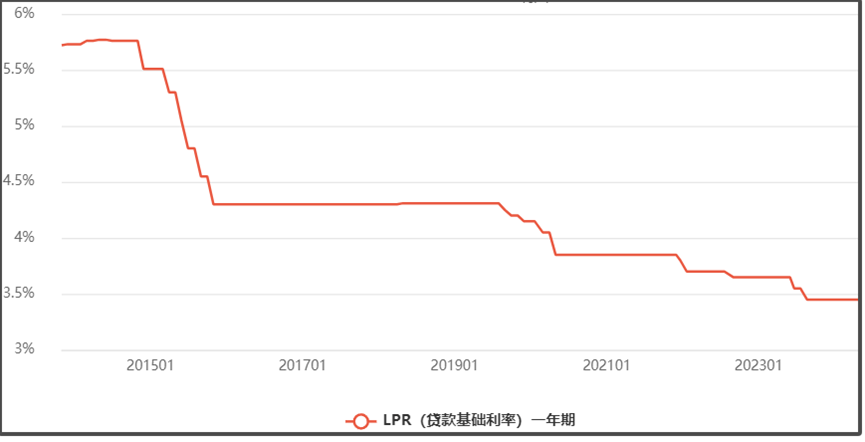

過去兩年,一年期LPR利率是數次下調,從2021年的3.85%利率,已經下調到3.45%;

貸款利率下調,那麼存款利率自然也會下調。

貸款利率下調,那麼存款利率自然也會下調。

但之前銀行為了攬儲,會通過“手工補息”的方式,來突破存款利率自律上限。

“手工補息”是系統無法自動完成結息的情況下,採用手工計息的方式為客户完成補充計息的交易。

“手工補息”本來是銀行對業務操作失誤的一個勘誤環節,近年來卻被部分銀行用於高息攬儲。

於是,4月初,市場利率定價自律機制發佈的《關於禁止通過手工補息高息攬儲》的倡議,要求銀行不得以任何形式向客户承諾或支付突破存款利率授權上限的補息。

這使得銀行就很難突破存款利率上限,現在銀行的存款利率都很低,對居民和企業的吸引力大幅下降。

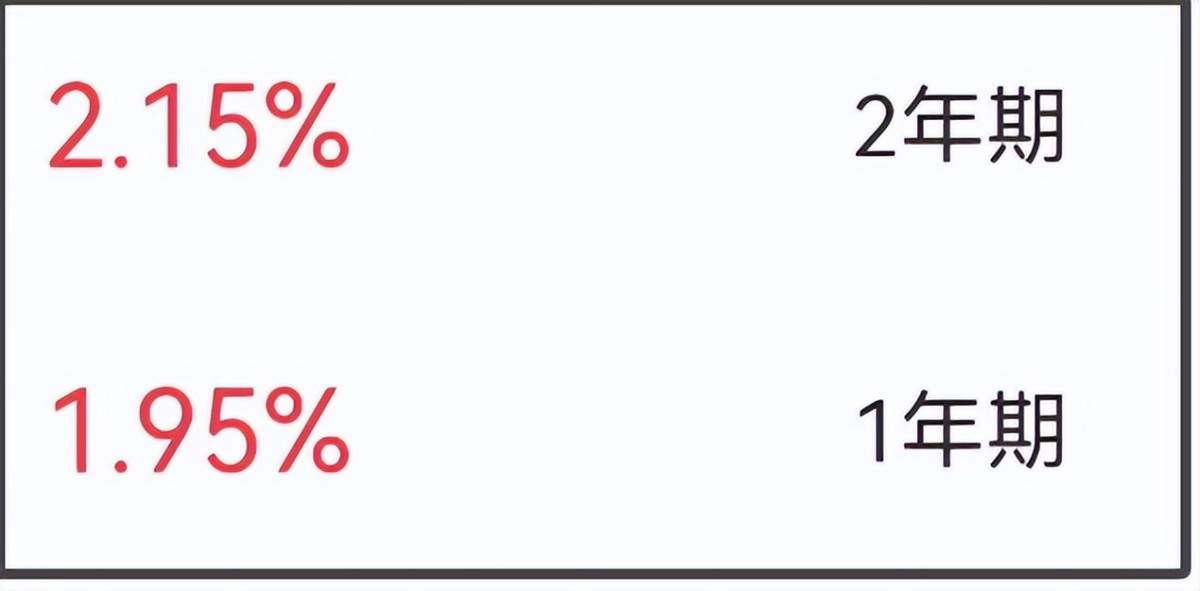

比如,某銀行1年期定存利率才1.95%,而當前貨幣基金的年收益率也有1.8%,那存1年定期,還不如存貨幣基金,畢竟貨幣基金還有隨存隨取的優勢。

再加上今年以來,我們國債收益率持續下降,由於債券價格和收益率是反向關係,國債價格就是持續上漲,這意味着國內債券市場整體走牛,債基收益率就會上升。

再加上今年以來,我們國債收益率持續下降,由於債券價格和收益率是反向關係,國債價格就是持續上漲,這意味着國內債券市場整體走牛,債基收益率就會上升。

而很多R2級別的理財產品主要就是錨定在債基上,所以國債收益率持續下行,會讓一些R2理財產品收益率比較穩定可觀。

而很多R2級別的理財產品主要就是錨定在債基上,所以國債收益率持續下行,會讓一些R2理財產品收益率比較穩定可觀。

當前有定期存款需求的人,不少就會轉投一些理財產品。

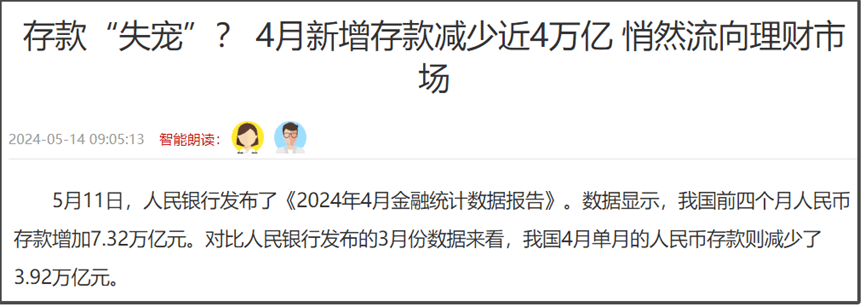

據一些機構測算,2024年4月理財規模環比增長約2.3萬億元,至28.63萬億元;

而4月單月存款大降3.92萬億元,呈現此消彼長的狀態。

2022年11月,由於國債收益率上漲,國債價格下跌,讓債基市場大跌,很多銀行理財產品因此出現短期虧損。

2022年11月,由於國債收益率上漲,國債價格下跌,讓債基市場大跌,很多銀行理財產品因此出現短期虧損。

於是當時銀行理財產品出現贖回潮,讓理財產品規模大幅下降。

不過,從去年11月開始,由於存款利率持續下降,銀行理財產品規模再度快速上升,目前基本回到2021年大跌前的狀態。

不過,從去年11月開始,由於存款利率持續下降,銀行理財產品規模再度快速上升,目前基本回到2021年大跌前的狀態。

所以,當前一部分銀行存款流向理財產品的趨勢還是比較明顯。

但因為M2數據裏是不包括理財產品,所以一部分存款流向理財產品,是4月M2增速大幅下降的主要原因之一。

M2數據下降還能説主要是因為存款搬家。

但M1數據同比下降,更多還是因為一些客觀經濟下行因素。

M1的構成85%是單位活期存款,企業活期存款正常也不會拿去買理財。

據報道,過去M1增長較快,主要是居民購買新房形成的預售資金、地方融資平台的資金沉澱等。當前,房地產發生重大轉型、地方化債推進較快,會導致相關主體的活期存款較少。

在2016年房地產頂峯時期,M1增速一度達到25%,但在2018年開始去槓桿後,M1增速就快速下降至0.4%,2021年1月也一度出現過-1.9%的同比降幅。

所以,當前M1增速長期低迷,主要原因就是房地產寒冬。

所以,當前M1增速長期低迷,主要原因就是房地產寒冬。

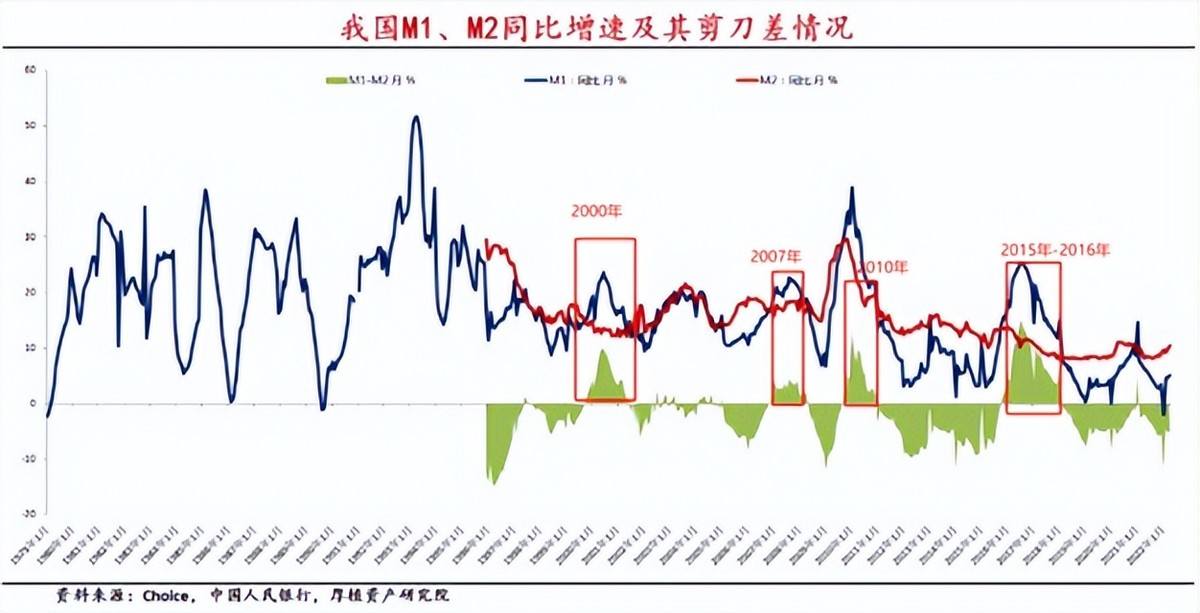

包括被人們提得比較多的M1-M2剪刀差擴大,也跟房地產寒冬有關。

所謂M1-M2剪刀差,就是把M1同比增速減去M2同比增速。

前面提到,M2=M1+居民儲蓄存款+企事業單位定期存款。

那麼M2扣掉M1,剩下的就是“居民儲蓄存款+企事業單位定期存款”。

所以,M2規模是肯定高於M1,這裏説的剪刀差,是增速的對比。。

當M1增速高於M2增速,是正剪刀差,説明市場上的“活錢”比較多,經濟和金融就會比較活躍,表明人們投資意願增強。

當M1增速低於M2增速,是負剪刀差,説明市場上死錢比較多,經濟和金融就會比較萎靡,人們投資意願較弱,更願意把錢存起來。

過去20多年,我們幾個經濟過熱時期,都是正剪刀差。

比如2000年、2007年、2010年,都是M1增速高於M2增速。

近的來説,2015年-2016年,當時處於樓市過熱時期,M1-M2剪刀差就是正的。

近的來説,2015年-2016年,當時處於樓市過熱時期,M1-M2剪刀差就是正的。

2017年開始,M1-M2剪刀差一直是負的狀態,但在2019年,M1-M2剪刀差有收窄趨勢。

不過2020年疫情爆發後,M1-M2剪刀差再度擴大。

不過2020年疫情爆發後,M1-M2剪刀差再度擴大。

特別是2021年開始,我們數次降息降準來放水,但M2增速雖然上去了,M1增速卻比較低。

這意味着,人們過去兩年的投資意願很低,會變得更謹慎。

2022年存款增量達到26.26萬億元。

2023年存款增量達到25.74萬億元。

這都説明人們更傾向於存錢,而不是投資。

所以,為了讓存款從銀行儲蓄中擠出來,過去兩年才會持續擠牙膏式降息。

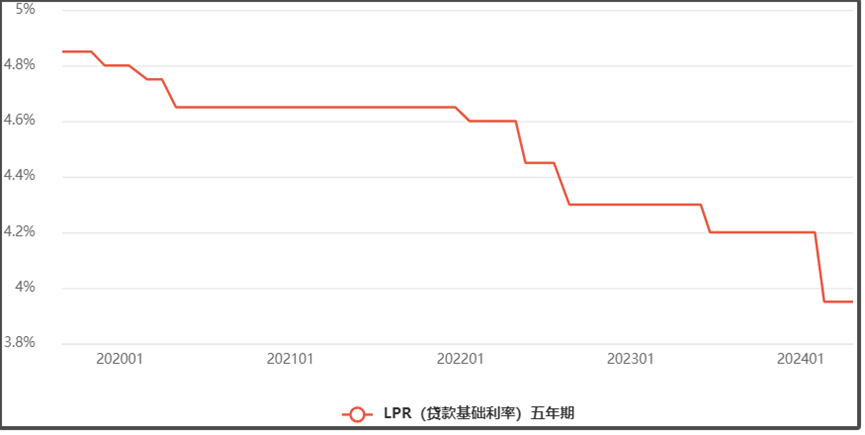

5年期LPR利率也從4.65%,降至現在3.95%;

所以,大致就是這樣一個調控路徑:降低貸款利率→存款利率跟着降→存款逐步流向理財產品→理財產品的錢流向債券市場→支撐企業融資和政府融資。

所以,大致就是這樣一個調控路徑:降低貸款利率→存款利率跟着降→存款逐步流向理財產品→理財產品的錢流向債券市場→支撐企業融資和政府融資。

從這個角度來説,M2數據下降,是一個比較正常的宏觀調控結果,屬於貨幣的結構性變化。

就是要把存款擠出來,流向債市。

當然,降息降準是肯定會擴大貨幣總量,只不過因為當前M2統計是不包括理財產品,才會導致降息降準後,M2增速反而下降。

其實,從宏觀經濟長遠來看,M2增速持續下降,也是一個必然的趨勢。

M2增速大致上是需要匹配GDP增速。

其實大家需要認清一個現實,我們GDP增速已經從2015年之前的8%以上的常態化增速,已經逐步下行到5%的常態化增速。

這意味着,我們的貨幣是需要慢慢朝着5%的GDP常態化增速靠攏,才能讓貨幣增速跟GDP增速相匹配。

以前8%的GDP增速,需要兩位數的M2增速。

以前8%的GDP增速,需要兩位數的M2增速。

現在5%的GDP增速,那麼M2增速就會慢慢下降到7%左右。

不可能只靠大放水就讓GDP重回8%以上的增速,這是不現實,也是不健康的。

所以,我之前有很多篇文章和視頻,都是在跟大家做預期管理,不要覺得M2會一直維持兩位數增長,要做好M2增速下降的準備。

這需要大家有一個適應過程,沒必要一看M2增速下降,就感覺天要塌了,還是要保持平常心。

我們不可能永遠都保持超高速發展,隨着我們體量已經達到巨大規模,要繼續保持高速增長難度會越來越大。

所以,GDP增速下行是一個長期趨勢,對此我們要做好預期管理。

現階段,確實不要指望我們會去大水漫灌,頂多只是適當、擠牙膏式放水。

畢竟當前是我們和美國在金融戰階段,放不放手,不單單是要考慮國內經濟,還得綜合考慮匯率。

美國現在正在集中做空日元,我們也需要考慮人民幣是否會被波及的可能性。

所以在這個節骨眼,我們對於放水肯定是會比較謹慎的。

但在需要的時候,比如今年擬定要發行萬億超長期特別國債,那麼大概率是會在發行時,有一些配套的貨幣政策去“護航”來定向放水,避免對債券市場造成太大流動性衝擊。

但這種定向放水,不會起到大水漫灌的效果。

每次我們稍微有一些放水動作,總有一些人基於自身利益去鼓吹大水漫灌,製造大通脹的焦慮氛圍。

但你看他們鼓吹大水漫灌這麼多年,M1和M2卻在持續下行,這顯然完全不是他們説的那回事。

忽視經濟發展的正常週期規律,一廂情願去基於自身利益發聲,很容易因為屁股決定腦袋,而得出南轅北轍的結果。

我們當前處於經濟轉型週期,在不斷降低經濟對房地產的依賴,那麼房地產寒冬必然會反應在宏觀經濟數據上,而且我們低端製造業在向高端製造業轉型,這個過程也是會伴隨着陣痛。

我們放水來刺激經濟,更多是來儘量減輕經濟轉型所帶來的陣痛,而不是説能只靠放水,就能讓我們經濟轉型避免陣痛,甚至一下子就進入到經濟過熱狀態,這個顯然不太現實。

現在國際局勢複雜多變,各類地緣風險層出不窮。

在外部還充滿不確定性因素的狀況下,人們趨向於謹慎,而不是亂花錢,這是人之常情,不用去苛責人們不積極消費、不積極投資。

降低風險,本就是對個人來説應該做的事情。

不能要求普通人在這種大環境下,還要去加槓桿盲目消費和投資,這是不負責任的行為。

這也屬於宏觀和微觀的矛盾。

所以我一直強調,我們當前所面臨的很多經濟和金融問題,並不是單靠大放水就能解決的,更多還是要去解決這個傳導問題。

不要有放水解千愁的想法,不解決傳導問題,放水再多,也只會讓資金在金融體系裏空轉的問題更嚴重,會引發更嚴重問題。

所以,M2增速下降,實際上也是在擠金融體系水分,把一些空轉資金擠出來。

這樣未來我們再去定向去放水,才能更加精準有效。

最後再老調重彈一下,我們做好預期管理,提高風險意識,不是去盲目悲觀,而是在重視短期風險的同時,也要對長遠未來保持信心。

我們要重視客觀的經濟週期規律,但也要明白,面對經濟低谷週期,可以靠時間去熬過經濟低谷週期。

經濟不會一直繁榮,也不會一直低谷,總會週期切換。

在有提前準備的情況下,才能在走出經濟低谷週期時,去第一時間抓住機會,轉危為機。

本文來源“大白話時事”公眾號。

作者:星話大白。