招股書中虧損數據矚目,華芢生物赴港IPO底氣從何而來?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。1小时前

無營收、無利潤企業衝刺IPO的戲碼,似乎最常在醫藥板塊上演。

據悉,近日華芢生物科技(青島)股份有限公司(以下簡稱“華芢生物”)已遞交招股書,擬根據上市規則第18A章於港交所主板掛牌上市,聯席保薦人為華泰國際、中信證券。

招股書介紹,華芢生物主攻傷口癒合的多功能療法,重點推進PDGF(血小板衍生生長因子)藥物的研發、生產及商業化。目前公司管線擁有10款候選產品,含7款PDGF產品,覆蓋燒燙傷、糖足、新鮮創面、壓瘡、放射性潰瘍等創面癒合適應症。

招股書介紹,華芢生物主攻傷口癒合的多功能療法,重點推進PDGF(血小板衍生生長因子)藥物的研發、生產及商業化。目前公司管線擁有10款候選產品,含7款PDGF產品,覆蓋燒燙傷、糖足、新鮮創面、壓瘡、放射性潰瘍等創面癒合適應症。

單就PDGF這一賽道發展前景而言,華芢生物的商業價值還是可想象的。

資料顯示,2022年,我國生長因子藥物市場規模為55億元,預計2026年將增至86億元,2022-2026複合年增長率為11.8%。可以看出,市場規模不大,仍然處於早發階段(我國生物製藥市場目前還沒有PDGF產品),能率先佈局的企業容易快速形成優勢。

據瞭解,華芢生物核心產品Pro-101-1是我國治療燒燙傷臨牀開發進度最快的PDGF候選藥物,也是最先進的PDGF候選藥物。

不過,產品商業化還有些遙遠。根據華芢生物計劃,將於2025年第三季度啓動Pro-101-1的III期臨牀試驗,並於2027年在中國推出該產品。而另一核心產品Pro-101-2也正處於II期臨牀階段。

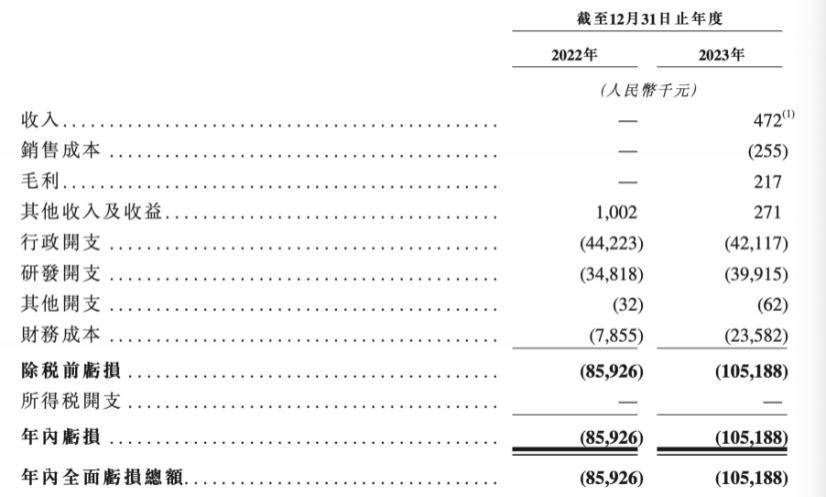

因此,當前華芢生物仍未正式創收。招股書顯示,2022-2023年,華芢生物分別實現營收0、47.2萬元,虧損-8592.6萬元、-1.05億元。

其中,虧損問題較為突出,或在於研發等方面的開支較大。根據招股書,2022-2023年,公司研發費用分別為3481.8萬元、3991.5萬元,佔同年開支總額的44.1%、48.7%。

整體來看,產品開發週期漫長且耗資高昂,是華芢生物主要面臨的發展困境,但這也是醫藥行業的常態。

整體來看,產品開發週期漫長且耗資高昂,是華芢生物主要面臨的發展困境,但這也是醫藥行業的常態。

同花順數據顯示,2021-2023年,申萬醫藥生物行業493家上市公司中,已披露2023年年報的259家企業研發投入合計金額分別為649.90億元、754.91億元和811.00億元,呈現持續攀升態勢,2022年和2023年同比增幅分別為16.16%和7.43%。

可以説,醫藥研發技術壁壘較高,商業化進程較慢,十分考驗相關企業的發展耐心,當然資本市場也清楚這一點,因此更為看重的是企業能否基於不斷的“輸血”,堅持業務佈局,並做出階段性成果,以增強投資者信心。

而從現階段產品表現來看,華芢生物的確可以稱得上一個潛力較強的選手,所以也不乏資本對其投以關注。

根據天眼查,華芢生物已獲得兩輪融資。2021年10月,公司完成A輪融資,投資方為鼎暉投資;2023年5月,公司獲得3億元B輪融資,由青島高科認購,投後估值約33億元。

另外,據悉,華芢生物曾與青島高科產業發展有限公司簽署戰略投資合作協議,在青島市嶗山區落地華芢生物總部項目,建設包括TPG凝膠在內的一類新藥研發、生產、銷售、辦公總部基地。

因此,目前華芢生物的現金流狀況較好。根據招股書披露,華芢生物2023年的現金及現金等價物達到2.41億元,相較於上一年的1576.5萬元有較大提升,

不過,到了“闖關”港交所這一階段,華芢生物還是需要加快“自我造血”,才能證明自己是一個“好標的”。