一週漲近20%,航運股為什麼爆發了?_風聞

读懂财经研究所-注册制时代,价值新坐标。1小时前

航運股素有“週期之王”的稱號。由於船舶建設週期長,運力供給的調整一般落後於需求的變動,使航運板塊呈現出明顯的週期性。能抓住航運週期的投資人也往往賺的盆滿缽滿。

在上一輪航運週期爆發中,中海遠控曾一年漲了10倍,從“海狗”,晉升“海王”。眼下航運股再爆發,近一週的時間,中遠海控漲近20%,鳳凰航運漲16%。股價爆發的導火索是巴以和談失敗,“紅海繞行事件”再被延長,隨之運價飆漲,歐線集運指數在度漲停。

乍一看紅海繞行引爆航運股有些奇怪。畢竟紅海封鎖後航線繞行帶來漲價紅利早已兑現,隨着航運運力重新配置後,運價以及航運股都回吐了之前的部分漲幅。但奇怪的是,紅海危機確認延長後,航運股本次的漲幅要甚至還遠高於危機剛剛爆發時的漲幅。

這裏面的邏輯是紅海事件的長時期延續,出乎意料的使航運業因為供應鏈紊亂造成了運力短缺的情況,進而在短期內扭轉了航運業的供需趨勢。

本文持有以下觀點:

1、供應鏈紊亂造成運力緊缺。很多人認為,紅海繞行就是多耽誤幾天,反正運力過剩,理順了就會恢復常態。但超行業預期的是,紅海繞行造成了船期錯亂與堵港,使行業出現了並非是集裝箱總量不夠,而是運出去的集裝箱無法按時返回裝貨造成運力緊張的局面。

2、歐美國家出現補庫需求。21-22年國外由於疫情停工停產,中國出口火爆,很多客户都購買了超量庫存。但歐美23年經濟變差導致庫存消化很慢,客户新採購非常謹慎導致了過度去庫存,所以24年又到了補庫存週期,提振了航運需求。

3、航運股像在走鋼絲。使航運股大漲的兩大因素,供應鏈紊亂造成的運力短缺以及歐美補庫帶來需求回升均是短期因素。如果排除,紅海事件造成運力浪費的情況,航運仍是供大於求的局面。這也意味着,一旦紅海危機結束,航運股大概率會迅速調整。

/ 01 / 下行週期中的股價暴漲

現在航運正處於明顯的下行週期。從2023年開始,全球經濟疲軟,集裝箱航運需求增速同比下降1.1%。但在前兩年航運需求爆發時訂造的船舶卻在加速下水,2023年全球集裝箱運力同比約增長8%,增速是2022年的兩倍。

供需失衡下,2023年中國出口集裝箱運價綜合指數(CCFI)均值同比下滑66.4%。“海王”中海遠控23年營收同比下滑55%,淨利潤同比下降77%。其股價從2021年7月的高點算起一度腰斬。

但就在這樣一個明顯週期下行的行業,卻在今年有較好的股價漲幅,尤其是在近期迎來了爆發。5月8日至今,中遠海控漲近20%,自2022年航運週期調整後再次重返2000億市值。其它航運股中,鳳凰航運漲超16%,中遠海能、招商輪船股價漲幅也均在10%以上。

航運股爆發的導火索是運價上漲。對航運股來説,航運需求波動相對較小,其利潤波動主要取決於運價。21年歐洲航線運價從1000點上升到5000點以上,中遠海控淨利潤同比暴增8倍。

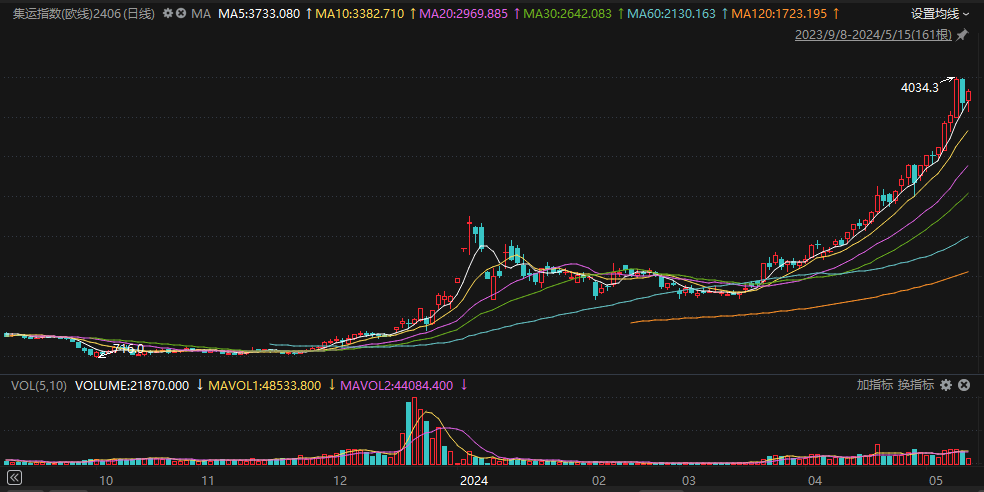

如今,運價再度拉漲,5月10日,上海港出口至歐洲基本港市場運價較上期大幅上漲24.7%。6月運價仍在上漲,5與中旬全球運價普遍定在5000美元/FEU,而航運龍頭達飛已經將6月上旬掛價定在了6000美元的水平。

明明全球航運供大於求,運價還能飆漲。這裏面的核心原因還是巴以開羅和談失敗讓平息紅海局面的希望暫時破滅,紅海帶來的繞行風波仍將持續。

紅海繞行乍一聽是“老問題”。關注航運股的投資人都知道,去年年底巴以衝突外溢,胡賽封鎖了紅海航線。原本通行此處的商船將通過好望角—非洲路線繞行,時間至少增加10天左右,里程增加既提高了運費也盤活了船舶運力。

這個邏輯也早已兑現,歐線集運指數從去年年底1000點一度在1月初漲到2000點左右,航運股也在同期掀起漲停潮。但隨着航運股運力重新配置後,歐線集運指數也曾掉回調到1500點左右,航運股也回吐了之前的部分漲幅。

而在本次紅海危機確認延長後,航運股不僅再次飆漲甚至這次的漲幅要遠高於危機剛剛爆發時的漲幅,那這裏面的邏輯是什麼?

/ 02 / 當供應鏈紊亂遇到補庫週期

現在航運行業出現了一個非常有意思的現象,如果從宏觀數據上看,航運供給非常充足,根據克拉克森數據,2024船隊增長同比8.9%,而貨量需求同期增長3.9%。但現實的業務場景是,集裝箱“一箱難求”,某貨代表示5月底的艙位基本都沒有了。

行業數據與業務場景都是真實的,但兩者又完全相悖,這裏面的原因,紅海危機造成了航運供應鏈紊亂,使行業出現了並非是集裝箱總量不夠,而是運出去的集裝箱無法按時返回來繼續裝貨造成運力緊張的局面。

在很多人看來,紅海繞行無非就是路上多耽誤15-20天,現在運力過剩,用不了多久理順了之後就會恢復常態,歐線集運價格在年初先漲後跌似乎也驗證了這個邏輯。

但很多人沒有預判到的是,紅海繞行造成了船期錯亂與集中到港,而碼頭的裝卸能力是有限的,到港船隻超過了碼頭的處理能力,形成了堵港,大量船隻能在海上停着等卸貨,進而出現了消耗大量運力,很多船舶無法按原計劃返程等問題。航運龍頭馬士基就預估,由於船舶堆積、延誤等一系列連鎖反應,二季度遠東至北歐和地中海市場的全行業運力將損失15%至20%。

而這種因為供應鏈紊亂造成的事實性運力不足,顯然要比去年年底繞行帶來里程增加提運費的邏輯更硬。從下圖中可以明顯看到,當今年3月中旬出現供應鏈紊亂問題後,歐線集運指數的漲幅要比去年年底漲幅更高。

供應鏈紊亂後又恰逢遇到了航運需求的回暖。今年一季度,美線、亞洲區域航線貨量同比增長9.7%、14.4%。今年3月以來,中國港口集裝箱周度吞吐量均為近3年最高。3-4月國內新出口訂單PMI也連續兩個月高於榮枯線。

供應鏈紊亂後又恰逢遇到了航運需求的回暖。今年一季度,美線、亞洲區域航線貨量同比增長9.7%、14.4%。今年3月以來,中國港口集裝箱周度吞吐量均為近3年最高。3-4月國內新出口訂單PMI也連續兩個月高於榮枯線。

國內出口量大增是一位歐美補庫需求回升。21-22年國外由於疫情停工停產,而中國疫情控制較好,出口異常火爆,很多客户都購買了超量庫存。但23年歐美經濟通脹,商品庫存消化很慢,客户對新採購非常謹慎,導致了過度去庫存,所以24年又到了補庫存週期。興業證券宏觀團隊海外負責人卓泓在報告中也提到,美國已經結束了持續一年半的去庫存週期開始補庫。

當供應鏈紊亂造成的運力緊張遇到海外的補庫週期,航運價格也開始飆漲,進而出現了本輪航運股的狂飆。但也不難發行供應鏈紊亂和補庫週期均是短期因素,這也為航運股埋下了隱患

/ 03 / 航運股像在走鋼絲

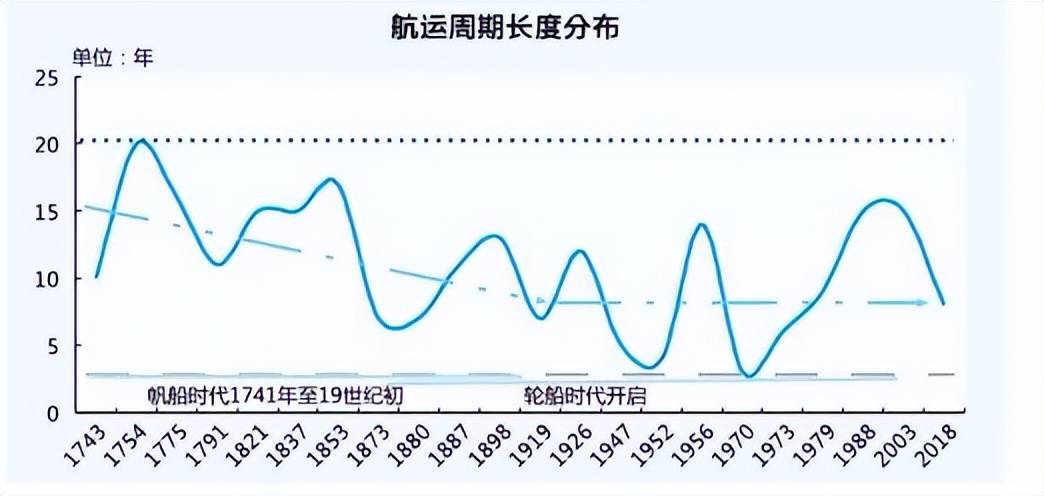

從歷史經驗看,航運是個長週期行業,平均週期大概10年左右。而今年這波航運股爆發距離2021年的那輪向上週期只過了兩年左右的時間。

上文已經提到本輪航運股爆發的核心是紅海壓縮供給,補庫擴大需求,運費坐上火箭,帶動了本輪航運股的大漲。而這些短期因素很難使航運股出現持續性的上漲。透過航運週期的歷史規律能在更長維度上判斷航運股的走勢。

上文已經提到本輪航運股爆發的核心是紅海壓縮供給,補庫擴大需求,運費坐上火箭,帶動了本輪航運股的大漲。而這些短期因素很難使航運股出現持續性的上漲。透過航運週期的歷史規律能在更長維度上判斷航運股的走勢。

覆盤航運週期,運力相對需求更能決定行業的週期拐點,體現在,每輪向上的大週期啓動之前,大都能觀測到較大程度的供給受限,例如船舶短缺或者船舶利用效率急劇下滑。這是因為,船舶到達一定年限後,會出現批量淘汰,因此運力相對需求有更大的彈性。

而船舶的退出在25年左右,造船時間是1-2年。這也造成了航運股有明顯的“牛短熊長”特點:能讓航運公司日進斗金的時間,集中在老運力被淘汰,且新運力還需要補足的那段短暫窗口期。比如,2021年一季度,中遠海控一個季度的利潤要比它過去十年加起來還多。

回到現在的航運週期中,如果排除紅海繞行造成供應鏈紊亂的影響,現在顯然不是航運股運力短缺造成利潤暴漲的窗口期。排除紅海事件後的真實情況是航運貿易需求恢復跑不贏供給釋放的速度。

Gangtise分析師稱,24年集裝箱運力供給量比需求量大3%。在供給過剩下,運力還在增加,根據中國船舶工業行業協會官網,2024年1-2月,我國造船手持量同比增長31.1%。未來1-2年也將轉換成新運力。行業新增供應壓力未減背景下,重要的需求方,歐洲卻受困高通脹、高利率,經濟缺乏韌性。歐洲主要經濟體中,德國經濟研究所(IW)稱,德國2024年經濟將繼續停滯。

供給擴張持續領先需求復甦的現實,預示着一旦紅海地緣政治衝突結束,航運股大概率會迅速調整,此時的航運股投資也更像走鋼絲。