阿里巴巴一反常態:不再重視利潤,開始大力燒錢買增長_風聞

知危-知危官方账号-50分钟前

由於業務線交錯複雜,在阿里巴巴身上,無論樂觀者還是悲觀者,都能看到讓自己滿意的信息。最新發布的財報數據,也不例外。

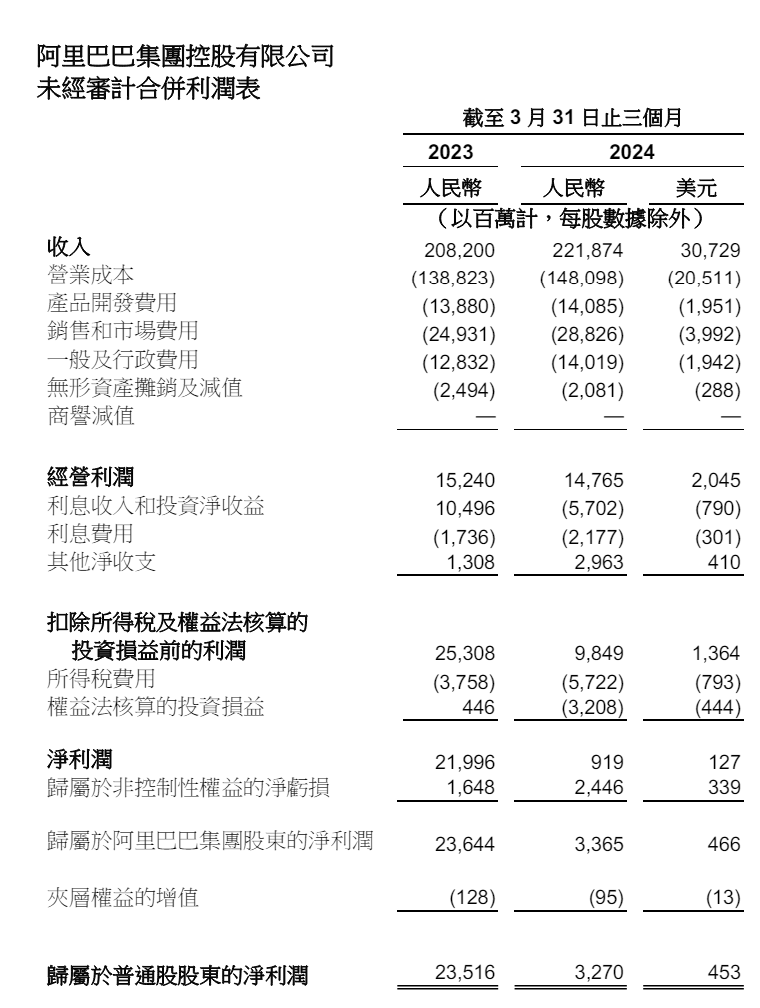

2024 年第一季度( 對應 2024 財年第四季度),阿里巴巴收入為 2218.7 億元,同比增加 6.6% 。

而由於其成本、費用比收入增長得更快,所以經營利潤下降了 3% 。

淨利潤方面,則是同比下降了 86%,為 32.7 億元,主要是受投資虧損影響( 利息和投資淨收益從 105 億元變為 -57 億元,以及權益法核算的投資損益從 4 億元變為 -32 億元 )。

**阿里的對外投資,確實有些讓人一言難盡。**今年一季度,阿里巴巴在底部清倉了 1000 萬股嗶哩嗶哩、843 萬股摯文集團 ( 陌陌母公司 ),買入 170 萬股知乎。嗶哩嗶哩和陌陌最近有所反彈,而知乎的股價繼續向下新低。

很難理解阿里巴巴投資知乎的決策邏輯,如果是出於獲取流量或者 AI 語料庫的目的,花錢就行,不一定要通過入股的形式進行合作 —— **即使入股了,該花的每一分錢還是得花。**此前谷歌與美版貼吧 Reddit 達成合作,每年支付 6000 萬美元獲取 Reddit 的內容授權用於訓練 AI 模型,但谷歌也沒有選擇入股 Reddit 。

由於阿里巴巴對外投資的規模較大,所以單看淨利潤不能反映阿里巴巴自身業務的經營情況,但你會發現,即使不考慮股權激勵費用、投資虧損、部分減值和其他項目,阿里巴巴調整後淨利潤同比依然下滑了 11% 。

下面我們具體分析阿里巴巴的經營情況。

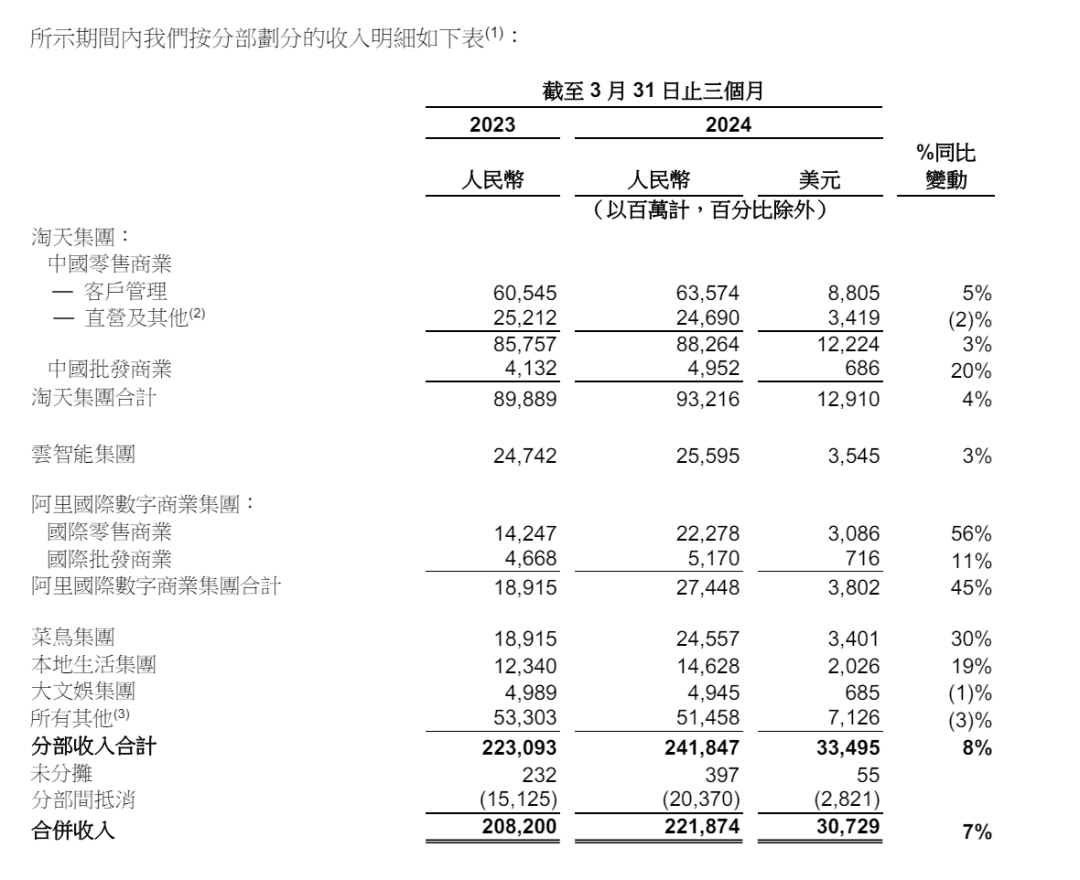

首先是電商部分,通過百億補貼、迴歸用户等舉措,本季度阿里巴巴國內電商的 GMV 獲得了兩位數的增長,由買家數量和購買頻率的強勁增長推動。88VIP 會員數量突破 3500 萬,同比也有兩位數增長。

但或許是為了吸引新商户以及電商平台的激烈等原因,阿里總的抽成率有所降低,本季度客户管理( 廣告 )收入增速只有5%,沒有 GMV 的增速那麼高。

天貓超市+國際進口的直營收入同比降低了 2%,批發收入( 1688 )同比增長 20%,合起來淘天集團一季度收入增長 4% 。

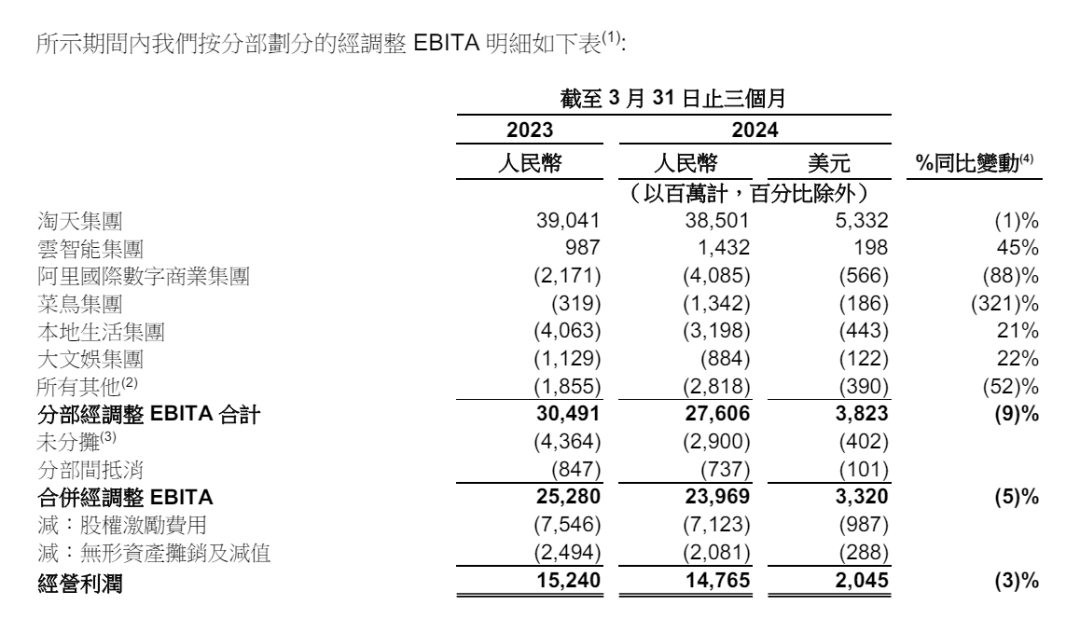

另一方面,由於百億補貼等銷售費用增長,淘天集團的經調整 EBITA下滑了1.4% 。

某種意義上來説,**阿里國內電商的利潤下滑和 GMV 雙位數增長有點花錢買增長的意味,需要觀察後續情況。**如果後續商户、消費者保持穩定沒有流失,那麼現在花的錢就是值得的。

國際電商方面,收入依然維持高增長,本季度收入為 274 億,同比增長了 45%,其中,相較於國際批發業務來講理論變現率更高的國際零售業務同比增速更是達到 56% 。

另一方面,伴隨着收入增長,本季度國際電商的虧損也有所擴大,經調整 EBITA 從 -22 億元擴大到 -41 億元,虧損同比擴大了 88%,環比上一季度的 -31.5 億元同樣有所擴大。

而在 2023 年第二季度和第三季度,阿里國際電商的經調整 EBITA 分別是 -4.2 億元和 -3.8 億元,當時國際電商業務講的故事是隨着收入增長,逐漸扭虧為盈。

顯然,阿里在國際電商方面是 “ 要增長還是要利潤 ” 這個問題上,戰略變動很大。

這或許同樣與市場競爭有關。以韓國市場為例,Temu 去年 7 月份才進入韓國市場,但據 Bernstein 的數據,該平台今年 1 月在韓國的月活躍用户數已達 570 萬,環比增長 28% 。阿里巴巴全球速賣通 ( AliExpress ) 2018 年進入韓國,去年 12 月份在韓國的月活躍用户數為 950 萬,目前這兩家平台在韓國電商市場上的份額還不到 2%,還在快速變化中。

在國際電商業務的助推下,**本季度菜鳥業務收入也增長了 30%,達到 246 億元。**同樣,為了保證國際訂單的時效( 全球 5 日達 ),菜鳥的虧損也有所擴大,經調整 EBITA 從連續 3 個季度約 9 億元的盈利重新變為虧損 13 億元。

本地生活方面,收入增長 19% 到 146 億元,**經調整 EBITA 的虧損減少了 21%,但是虧損率依然很高,為 -22% 。**實際上,本季度 32 億元的虧損較前三個季度約 20-26 億元是有所擴大的,但考慮到春節期間外賣訂單減少,可以理解。

文娛板塊,收入基本不變,本季度經調整 EBITA 虧損 8.8 億元,而前三季度分別是 6 千萬元,-2 億元,-5.2 億元,虧損環比同樣有所擴大,只是同比有所減少。

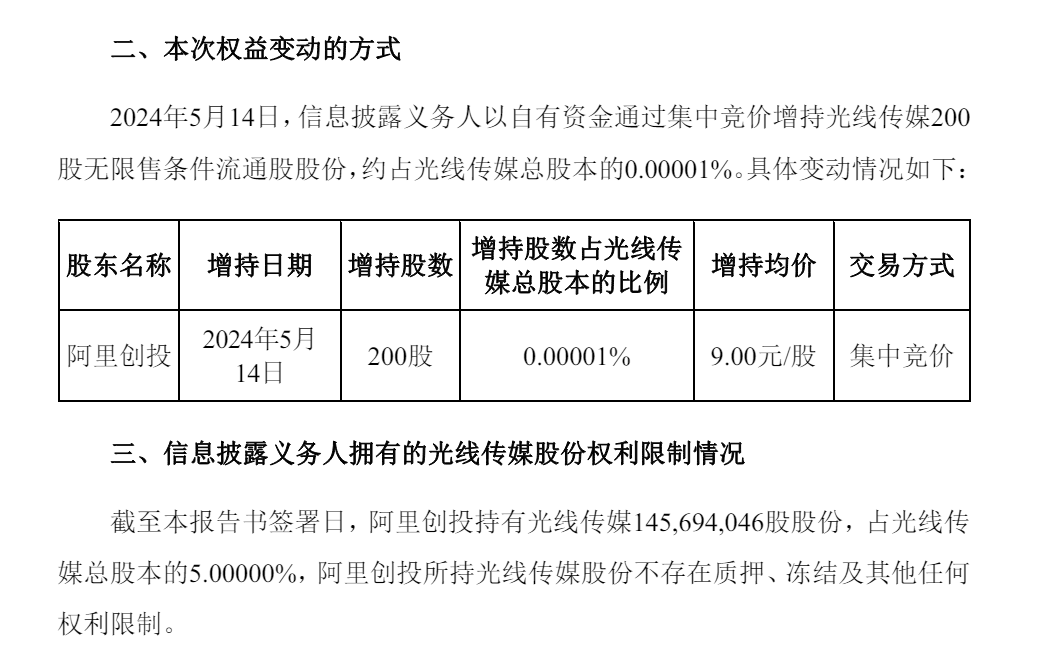

另外,5 月 14 日,阿里增持了光線傳媒 200 股( 對,你沒有看錯,200股 ),使得持股比例達到 5%( 達到 5% 就可以叫主要股東了,減持要提前公告 ),看起來阿里大文娛板塊仍會繼續投入。

其他業務( 線下零售、阿里健康、飛豬、釘釘等 ),收入同比減少了 3%,但虧損 28 億元,同比擴大 52%,環比上一季度則略有減少。

阿里所有業務中,收入增長,經調整 EBITA 為正且增長的,只有雲計算業務,收入增長了 3%,經調整 EBITA 增長了 45%,達到 14.3 億元。不過,環比上一季度經調整 EBITA 的 23.6 億元還是下降的。

並且,就在 2 月 29 日,阿里雲宣佈史上最大力度的一次降價,降價涉及 100 餘款產品,包括雲服務器 ECS、雲數據庫 RDS、雲數據庫 Redis 社區版、雲數據庫 MongoDB 等,平均降幅達 20%,最高降幅達 55% 。

據金融投資報報道,**降價後,阿里雲核心產品的價格都擊穿了全網最低價。**如果初創大數據企業使用降價後的阿里雲,一年的費用不到 1 萬元;而自己購置服務器以及其他硬件第一年的初創成本需要 6 到 7 萬元。

我們可以預期的是,或許阿里雲接下來幾個季度,可能也是要增長不要利潤的狀態。

就像馬雲説的,“ 今天很殘酷,明天更殘酷,後天很美好 ”。

對於阿里最近的經營情況,樂觀的人可以看到阿里的收入重啓增長,悲觀的人則可以看到阿里正在哐哐燒錢。

最後,在股東回報方面,在剛剛過去的 2024 財年,阿里回購了 125 億美元的股票,本次第四季度財報中宣佈分紅 40 億美元,其中常規分紅 24 億美元,特別分紅 16 億美元。

回購加分紅合計金額達到 165 億美元,對於目前 2000 億美元的市值相當於 8% 的股息率。目前,阿里還有 353 億美元的股份回購額度,有效期截至 2027 年 3 月。

總結起來,阿里現在的情況是向下有保底,向上空間有,但不確定性比較大。