瑞典克朗崩潰的十年 - 我們是這樣變窮的_風聞

北欧模式-北欧模式官方账号-公众号:北欧模式。带你认识真实的北欧~53分钟前

今天的文章是讀者羣的讀者推薦小編翻譯發表的。瑞典文的原文鏈接在末尾。

在過去的十年時間裏,瑞典克朗更像一艘緩慢下沉的船,而不是一個匯率自由浮動的貨幣。在克朗貶值的影響下,住房貸款成本越來越高,家庭越來越貧困,整體經濟也在悄悄地慢慢地被削弱。本文將嘗試解釋我們是如何走到這一步的:

- 克朗崩潰的完整背景- 2014年發生的事情- 降息後可能發生的恐怖場景:克朗危機2.0

前言

2021年的夏天,瑞典央行試圖找出克朗長期以來相對於其他貨幣貶值的原因。這個趨勢自20世紀70年代以來就開始了,經歷了1992年克朗的匯率變成自由浮動的,之後在2014年以後貶值趨勢更加明顯。

瑞典央行沒有成功找出能夠全面解釋這種貶值趨勢的原因,但還是發現了一些線索,其中包括瑞典生產率的下降以及進口與出口產品價格關係的惡化。

瑞典央行貨幣政策部的Carl Belfrage在報告中寫道:“貶值趨勢至少可以部分解釋為瑞典生產率的增長弱於其他國家,以及瑞典貿易條件的趨勢性惡化。”

一條下坡路

從長遠的來看,克朗的匯率就是瑞典的股價,但它是否公正?在2024年,瑞典股份有限公司的財政狀況怎麼樣?答案取決於觀察者的視角。

從基本面上來看,有幾個因素是對克朗有利的。在過去的十年,瑞典的平均GDP增長率為每年2.25%,高於歐元區的1.5%的增長率。公共財政、勞動力市場和工資結構在過去幾年的一系列衝擊中也都表現得超出預期。

瑞典的公共債務無論是在國際上還是在歷史上,都處於一個低水平。就業率,即人口中在工作的人的比例,儘管自去年以來有所回落,但依然表現優秀。在物價上漲的背景下,工資協議中的低工資增長率也讓瑞典央行在與通脹的鬥爭中擁有了歐元區和美國同僚所不具備的優勢。

理論上説,這些因素應該吸引投資者並且加強克朗的地位。

但是,另一個方面,瑞典目前經濟低迷的狀況在歐洲國家中是比較突出的,這反而導致投資者減少對克朗的投資。

通脹和利率的衝擊特別嚴重地打擊了瑞典的家庭和建築業。瑞典的GDP和私人消費受到的衝擊更大,失業率更高且持續上升。

但最主要的是,克朗似乎受到了超出瑞典可以控制的因素的拖累。關於這個我們在後面再詳細説。

克朗匯率對經濟有什麼影響嗎?

克朗貶值讓我們變得更窮。去海外度假會變得更貴,但更重要的是,進口商品的價格會變高,包括消費品和生產資料。

通常情況下,當貨幣貶值時,出口公司會成為贏家。但這一説法需要從兩個方面進行細化。

與20世紀90年代相比,如今的全球供應鏈更加複雜。瑞典出口產品中進口組件的比例增加,這減弱了由於克朗貶值帶來的匯率收益。

此外,事情可能會適得其反。早在2019年,礦業巨頭Boliden和LKAB就發出了警告。他們證實了經濟學家的擔憂:長期的克朗疲軟減少了提高生產率的壓力,削弱了瑞典生產率增長的動力。

Boliden的負責人Mikael Staffas在接受《每日工業報》採訪時表示:“當我們可以輕鬆賺錢時,我們的業務可能就不會得到我們希望看到的轉型壓力。”

更重要的是,脆弱的克朗顯然綁架了貨幣政策。如果瑞典央行認為克朗匯率仍需要利率支持的話,瑞典將陷入比正常情況下更高利率的環境,影響到購房者和企業。

現在首次降息已經完成(喜大普奔!瑞典八年來第一次降息!),央行行長Erik Thedéen明確表示,是否可以進一步降息取決於克朗的表現。最為恐怖的場景是,由於瑞典相對於其他國家更快的降息,可能會導致匯率崩潰,引發新的一波輸入性通脹,並啓動克朗危機2.0。

讓我們先來回顧一下歷史。要了解克朗的未來,我們首先要理解它的歷史。

1992年克朗危機

“失敗就應該被稱為失敗。”

1992年11月,財政部長Anne Wibble和央行行長Bengt Dennis試圖通過把基準利率提升到500%來挽救克朗匯率的努力以失敗告終之後,瑞典首相Carl Bildt説出了上面的那句話。

於是,克朗的匯率開始自由浮動。或者更確切地説,是像石頭一樣下跌。

克朗的暴跌令人不寒而慄。但很快,這種情況因為利好了出口產業而很快變得受歡迎。這個國家性創傷可能為下一任首相Göran Persson的嚴厲預算整頓提供了更大的助力,並促成了一些新的機構的誕生,例如政府的盈餘目標、獨立的央行、工業協議和養老金改革。

兑換歐元的匯率:8.75克朗

“克朗是一種波動貨幣!”

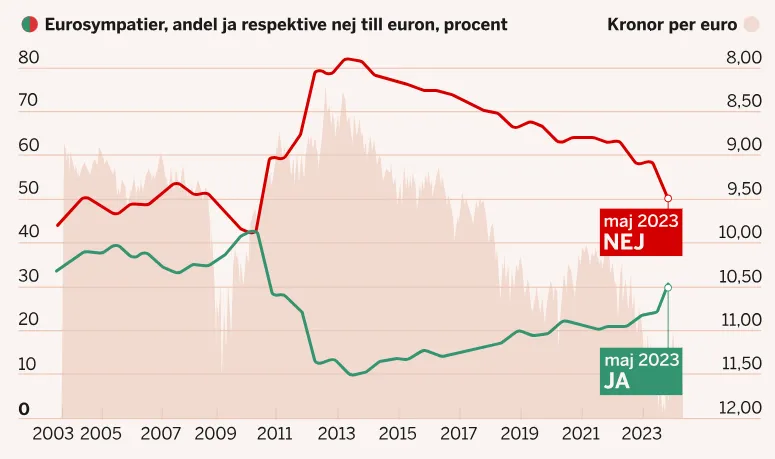

1998年,作為反對黨領袖的Carl Bildt再次為貨幣歷史留下了一句名言。當時,由於源於亞洲和俄羅斯的全球金融危機,克朗劇烈波動。這一聲明標誌着將克朗替換為歐元的努力開始。眾所周知,這些努力在2003年的歐元公投中以人民的“否決”票而告終。

但自那以後,“大海上的小樹皮船”就成了脆弱的瑞典克朗以及同樣脆弱的瑞典開放型經濟的形象。

瑞典民眾對加入歐元的支持也隨着匯率的波動而明顯變化:瑞典統計局調查中對歐元支持率最高的時期與克朗疲軟的時期高度重合。即將於2024年5月進行的調查顯示,克朗在一年內相對於歐元又貶值了大約5%。

瑞典央行自己的評估顯示,克朗在一個均衡狀態下的預期匯率明顯走弱:在歐元公投後的20年裏,克朗的匯率比預期下降了大約20%。

可以説,克朗在下跌時波動更多,而在恢復時波動較少。

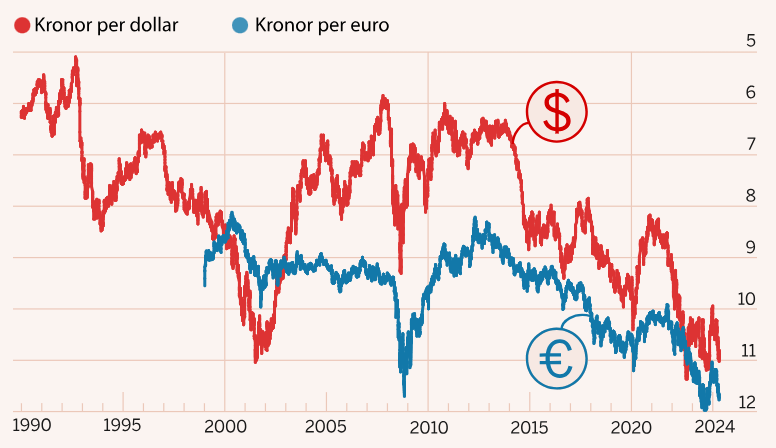

2003年,當時的央行行長Lars Heikensten認為,如果加入歐元貨幣聯盟,8.75克朗兑1歐元是一個合理的“匯率錨”。快進到2021年春天,央行副行長Martin Flodén等人認為,大約10克朗兑1歐元是“某種程度上的均衡狀態”。

2023年秋天,央行行長Erik Thedéen暗示,克朗的理論上的“正常”匯率需要進一步調整到大約10.50克朗兑1歐元。他在9月份的時候表示克朗被低估了10-15%。考慮到僅僅一週前克朗達到了接近12克朗兑1歐元的歷史最低紀錄,這一表態在歐元術語中意味着對克朗內在價值的極為謹慎的評估。

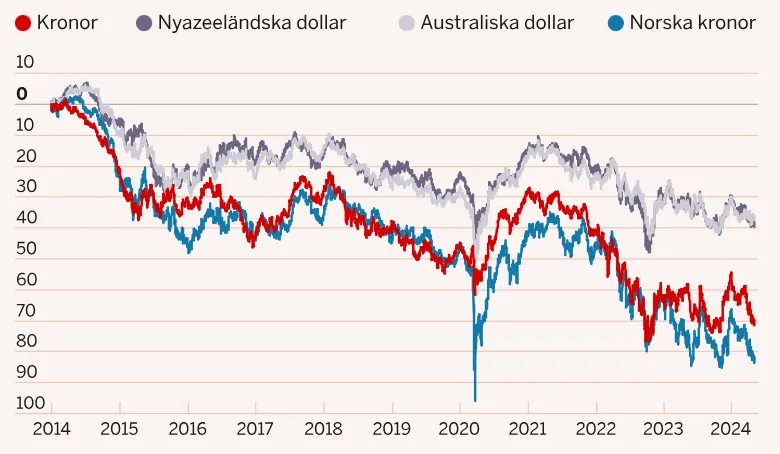

小貨幣同步波動

對美元的匯率:

2014年出現了問題

在克朗危機二十年,歐元公投十年後,情況看起來還是相當不錯的。瑞典經濟在金融危機中受到了較小的影響,當南歐國家的財政危機動搖歐元區時,克朗對歐元進行了反擊。

但正當人們開始感受到恢復的貨幣信譽並且享受着便宜的歐洲度假時,瑞典央行開始了一個利率實驗。許多經濟學家都認為這個實驗損害了克朗的長期表現。

為了應對頑固的低通脹,瑞典央行在行長Stefan Ingves的領導下,於2014年率先將基準利率降至0%,隨後繼續降至負利率。

低於其他國家的利率本身就對克朗不利。瑞典債券的低收益率將資本從克朗資產轉移到了其他貨幣。

但瑞典央行公開表示希望克朗保持弱勢成為壓倒克朗的最後一根稻草。Stefan Ingves甚至表示,如果需要,為了達到2%的通脹目標,他甚至不排除進行貨幣干預。

隨着時間的推移,外匯市場對克朗恢復昔日強勢的預期逐漸減弱。如果連一個國家的央行都願意不支持自己國家下跌的的貨幣,那還有誰會支持呢?

歐元辯論重啓

“克朗是一種垃圾貨幣,”金融家Christer Gardell在2022年12月説道。

他用這一強烈表態試圖重新點燃沉寂已久的歐元辯論。幾周後,新任瑞典央行行長Erik Thedéen嘗試為瑞典央行帶來一次徹底的轉變:與前任Stefan Ingves不同,他表示“強勢的克朗是可取且合理的”。

根據歐元支持者的説法,克朗似乎註定要永遠走下坡路。Erik Thedéen則更願意強調克朗至少可以部分恢復的論點。但他緊接着也表達了對這一過程中可能出現的新下跌風險的擔憂。

克朗的愁容

美元微笑理論的觀點是:美元在全球危機時期或美國表現最佳時會走強,但在這兩種極端情況(嘴角)之間的時期會走弱。

2024年克朗的短期前景則可以比作愁容。如果想要一個更強勢的克朗,那就需要全球經濟軟着陸和逐步降息。然而,若出現對經濟衰退的重新擔憂,或通脹和利率停止下降的情況,則克朗的“嘴角”將會向下。

結語強勢美元反映了全球長期的不安局勢,同時,美國經濟的表現也優於歐洲。當美元走強時,克朗按照已知模式相對於歐元也會走弱。

瑞典並不孤單。它與其他幾個小型貨幣一起,對美元大幅貶值,特別是挪威克朗。

這或許預示着在一個地緣政治衝突日益加劇的世界中,未來小型貨幣面臨的挑戰將更加嚴峻。克朗面臨的逆風增多,順風減少,因為幾十年的全球成本下降和長時間的經濟繁榮可能會轉變為相反的情況。

在贏得國際信任的要求比以往任何時候都高的情況下,健全的公共財政已不足以應對挑戰。瑞典經濟需要解決其長期存在的問題。

我們面臨住房短缺和勞動力短缺與高失業率並存的局面。我們的生產力停滯,基礎設施和教育系統也存在問題。解決方案是政治上的問題,但任務是明確的。