貨拉拉也下場了!你真知道放貸究竟能有多賺錢嗎?_風聞

柴狗夫斯基-18分钟前

存量時代的互聯網出路在哪?想必柴油們一定會想到那句話:互聯網的盡頭是放貸,晚放不如早放,因為你遲早會放……還有就是早放貸、富三代……

從老巨頭BAT,到新巨頭TMD,再到你生活離不開的賣貨的京東們、送外賣的餓了麼們、買手機的OPPO門們、搞旅遊的攜程們、做共享單車的哈囉們、聽音頻的喜馬拉雅們、看視頻的愛奇藝們、刷短視頻的快手們、賣家電的海爾們……

再到已經在互聯網後半場日落西山的360、58同城們,似乎那些叫得上名字的互聯網平台,現在基本上找不到沒有不放貸的了。

當然,你只要打開APP上個網,是不是總有網貸廣告,嗖一下,恨不得直接戳破屏幕,彈到你眼睛裏。

於是,你的生活,大概是這樣的場景:沒錢租房,有租金貸;沒錢買手機,有白條,甚至還有分期貸;沒錢整容,有整容貸;想拍個寫真沒錢,有寫真貸;去找個工作,有培訓貸;沒錢結婚,歐彩禮貸;孩子沒錢報培訓班、有教育貸……

這盛世,所有人都在為你有沒有錢操碎心了,併為你量身打造各式各樣、滿足衣食住行方方面面的細分產品,賦能用户乾坤大挪移蓋世神功,通過透支未來,換取當下的美滿人生……

所以,咱們如今的手機短信功能、逐漸淪為放貸短信的垃圾場,一天十幾條,刪也刪不完……「相關文章查看:收到網貸短信起訴獲賠500!網友:數了下能發財了……」

這兩天,就連拉貨的貨拉拉也一腳踏進了放貸的大門。成為一個新的熱點話題。

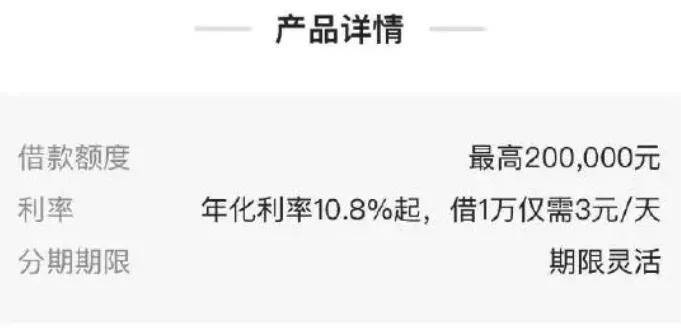

據報道,兩次上市失敗後,在進一步申請上市的同時,貨拉拉悄然在APP內上線了名為「圓易借」的信貸產品。

小柴直接一個好傢伙,這是**外賣、網約車飽和了,讓大家去拉貨的節奏?**如果沒錢,就借錢買個貨運車?

小柴在其APP內發現,這款信貸產品,最高額度20萬元,年化利率高達10.8%。

小柴對比了下自己手機上三點幾、甚至兩點擊的銀行自己的信貸產品,直呼,這互聯網公司放貸真是賺錢啊!

有流量不愁獲客,還一反手,就是幾倍於銀行的利潤,難怪大家只要有點流量,就擠破頭去放貸。

當然了,這麼看,你可能感受不到他到底有多賺錢。我們具體來看看數據。

首先出場的是螞蟻金服旗下的網商銀行,2021年、2022年、2023年營收分別為139億元、156.86億元、187.43億元;經營利潤分別為22億元、38.2億元、34.21億元。

換個角度,就是三年時間,網商銀行的經營利潤加起來是94.41億;三年利潤規模近百億,這樣的公司,掰指頭數下,全中國有多少。

或許,這個還不夠直觀,我們再來看看另一家巨頭,其2021年、2022年、2023年營收分別為269.89億元、353.64億元、393.61億元。同期,淨利分別為68.84億、89.37億、108.15億。

還沒概念是吧!我們換個角度,在2023年,其總營收393.61億元,其中利息淨收入達到301.62億元,佔到了總營收的76.63%。

還有百度系的度小滿,有機構也曾披露了一份其2022年的數據,這年度小滿小貸實現營業收入28.98億元,淨利潤7.27億元,約為2019年的8.26倍。

不到30億的營收,就能博出七個多億的利潤,這誘惑力你感受下!

再來看看如今的互聯網大網紅周鴻禕的擔任董事會主席的奇富科技,也就是360的網貸業務。

三年時間,奇富科技將近495億元的營收創造了超過140億元的歸母淨利潤,你就看看這利潤率,香不香?

具體根據其財報數據,截止2023年末,與其合作的金融機構數量激增至157家,成功促成3040萬人獲得貸款,總撮合及發起貸款規模突破4758億元。

而根據其公佈的數據截至2023年12月末,奇富科技潛在信貸需求消費者數量達到2.35億人

為什麼這麼賺錢,根據相關數據顯示,奇富科技最高年利率可達23.735%,去年10月至12月,奇富科技發起、促成的貸款平均IRR為21.3%,就問嚇不嚇人?借一萬,一年就能產生兩千多的利息收入。

那麼我們再來看看口口聲聲網絡安全、擁抱AI的360的主業,到底賺錢嗎?

財報數據顯示,360在2023年營收為90.55億元,較上年同期的95.2億元下降4.89%,在營收組成中,360互聯網商業化及增值服務共實現收入56.2億元,其中廣告及服務業務收入為45.21億,;以遊戲為代表的互聯網增值業務收入為10.99億元,其中互聯網全系產品收入1.38億元。

那麼利潤呢?實際上負的。財報數據顯示,2023年淨虧損為4.92億元,扣非後淨虧損為7.56億元;上年同期則更誇張,淨虧損為22億元,扣非後淨虧損為18.64億元。

當然,更重要的是,在2023年,360還拿到了3.5億元的補貼。一家打着安全、AI的科技公司,最終是靠放貸過上了好日子。

而且,想當網紅的周鴻禕,這些年以來,還在立各種科技創新KOL的人設,但最終,竟然是靠着網貸躺着賺錢的,你們説這好玩不?

相反,我們再看看那些辛辛苦苦造車的企業,比如蔚小理們,幾年砸進去幾百億,大多數至今仍然深陷虧損旋渦。

自然不説剛起步的新能源車企,就看看已經非常成熟的國內手機行業,賣一台手機大概利潤也就一百多塊錢。

再比如利潤已經很高了的互聯網企業、電商企業,有幾個利潤率有放貸這麼高的,可能有個三分之一都得燒高香。

至於餐飲等實體,面臨的是高昂的成本、業務成本,最終換來的是薄利。就比如餐飲行業,前期的投資,一家店就要大幾十萬,就連回本最樂觀也要兩三年,就算連鎖經營,餐飲行業的平均利潤率依然在個位數徘徊。

而貨拉拉呢?據其招股書數據顯示,截至2023年12月31日,貨拉拉平台上共有920萬名司機,平均月活司機120萬名,覆蓋全球11個市場超過400座城市,這規模足夠大吧!

期這些年,因高抽傭、會員費被帶上各種帽子,但它賺錢嗎?招股書中,貨拉拉2021年和2022年分別虧損20.86億美元以及4909.1萬美元,產生經調整虧損分別6.51億美元及1210萬美元,直到2023年才扭虧為盈錄得利潤9.73億美元,經調整利潤3.91億美元。

要知道,貨拉拉為了打開市場,已經在這個行業鏖戰了11年了,更是不知道花了多少成本。

然而,放貸業務,只要投入就有高額的產出,為何利潤高,除了偏高的利率,主要還是因為這些有着大量用户信息的互聯網平台,在放貸這件事上,有着極底的獲客成本。

疊加如今的大數據人羣精準畫像,清清楚楚的掌握用户的消費能力、還貸能力,以及消費習慣、資金問題,所以對他們來説,放貸這件事,一打一個準,還可以做到極底的壞賬率。

還有更重要的是,相比於實業等產業,放貸可以説基本上就是不需要付出多大成本的生意,真可謂一本萬利。

自然,金融行業本身就是一柄雙刃劍,好的一面在於,足夠豐富的金融產品的能夠加速刺激經濟發展的活力,壞的一面在於,將實現過度的放在了消費市場,尤其這些互聯網公司「出品」的網貸產品,大多數,都是瞄準透支老百姓的未來。

比如網貸行業,各種廣告,都在想盡辦法讓用户辦貸款,甚至不惜擾亂社會秩序。

有勸農民工網貸坐飛機升艙的。

有做善事救了董事長,董事長為了感恩,搶過他的手機幫他開通了京東金條的。

有農民借了網貸才能和空姐處對象的。

還有,借錢也要儀式感的。

所以,我們也不看看出,如今互聯網大大小小、有頭有臉、沒頭沒臉的,在放貸這件事上,大多數都是唯利潤為尊,目標也很單一,就是想着辦法賺取更多的利潤。

瘋狂的洗腦PUA,再加上高科技的精準廣告轟炸、甚至誘導欺騙,可以説無所不用其極,但這麼多公司,全都集中起來,一起透支用户未來的時候,能透支多久呢?

柴狗夫斯基©️

作者|小柴肆號

編輯|譚松