《中式米飯快餐品類發展報告2024》發佈:跨界者爭相入局,品類規模再創新高_風聞

红餐网-红餐网官方账号-做餐饮,上红餐!25分钟前

老品類升級翻紅,中式米飯快餐還能玩出什麼花樣?近日,紅餐產業研究院聯合中式米飯快餐品牌永和大王推出了《中式米飯快餐品類發展報告2024》。

本文由紅餐智庫(ID:hongcanzk)原創首發,作者:紅餐產業研究院。

前不久,徽菜品牌小菜園推出子品牌菜手食堂定位社區食堂,永輝超市在福建、浙江等地相繼開出永輝食堂布局中式米飯快餐賽道,霸蠻米粉則推出多款米飯產品以及現炒菜品,這些跨界者的入局動作均引起了廣泛的關注。

與此同時,魚你在一起、米村拌飯等品牌亦在加速擴張。而便利店品牌7-11則在廣州開出了一家小食堂模式的門店,其中產品包括多款米飯快餐產品。此外,永和大王憑藉着“餐+飲”的產品策略以及強大的數智化體系、供應鏈體系,近年得到較好的發展。不難看出,如今的中式米飯快餐賽道熱鬧紛呈。

那麼,2023年至今,中式米飯快餐賽道還呈現出了哪些發展動態和亮點?為了讓大家對中式米飯快餐賽道有一個更清晰的認知,近日紅餐產業研究院與永和大王聯合發佈了《中式米飯快餐品類發展報告2024》。以下為報告的部分內容展示。

中式米飯快餐市場規模穩步增長,

賽道連鎖化程度逐步提高

隨着我國餐飲行業的快速發展和變革,中式米飯快餐品類憑藉其剛性屬性和快捷方便的特點,成為餐飲市場的重要品類。

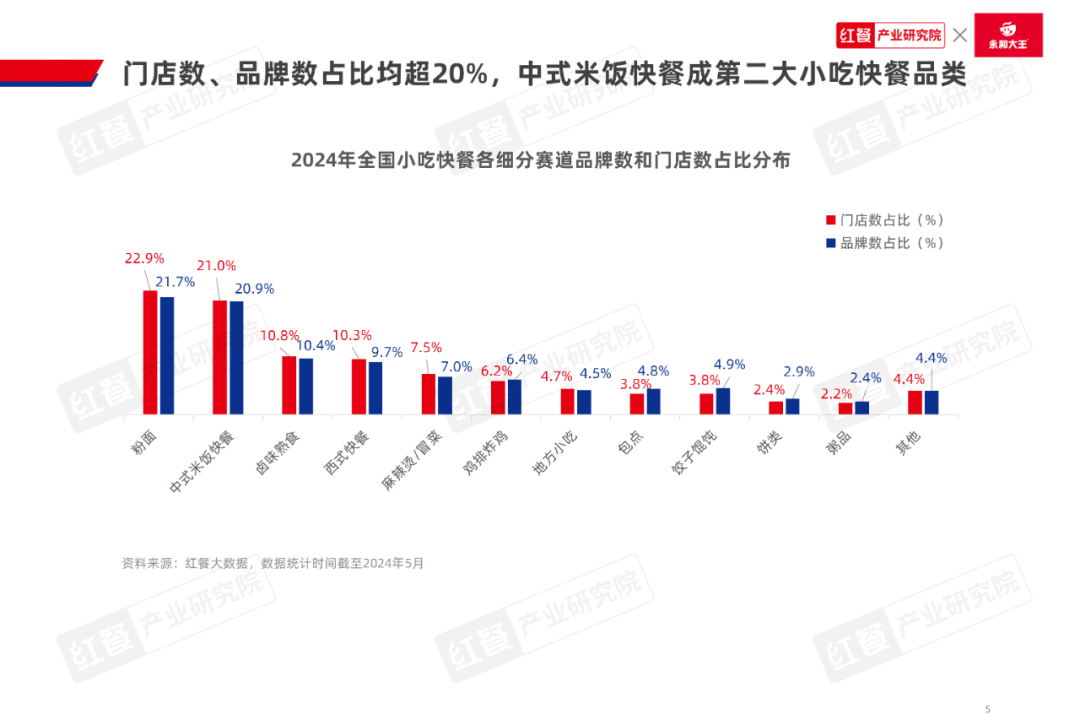

據紅餐大數據,截至2024年5月,中式米飯快餐的門店數和品牌數在小吃快餐品類中的佔分別達到21.0%和20.9%,是小吃快餐品類中第二大細分賽道。

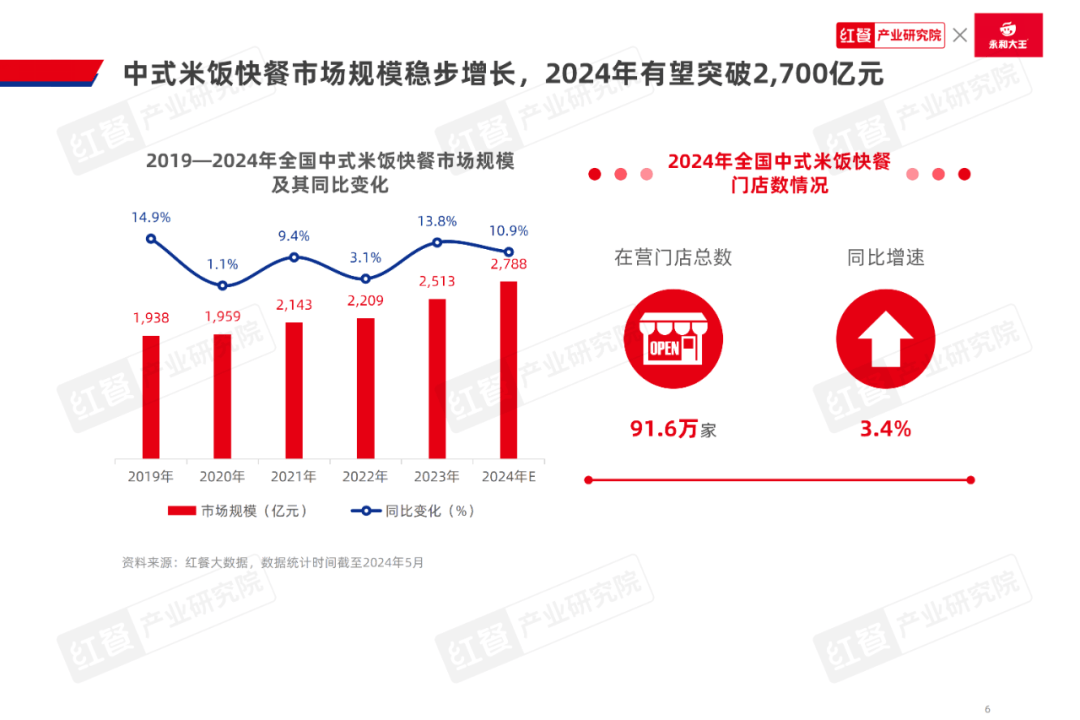

1.中式米飯快餐市場規模穩步增長,2024年有望突破2,700億元

經過多年發展,中式米飯快餐品類已經積累了龐大的消費羣體,在消費頻次高、剛需屬性強等特點的加持下,中式米飯快餐品類的發展空間相對廣闊。

據紅餐大數據,2023年中式米飯快餐的市場規模達到2,513億元,同比增長13.8%。這樣穩步增長的發展態勢延續到了2024年,據紅餐產業研究院測算,2024年中式米飯快餐品類的市場規模有望超過2,700億元。

在門店數方面,中式米飯快餐品類也展現出增長潛力。據紅餐大數據,截至2024年5月,全國中式米飯快餐的在營門店數約91.6萬家,同比增長3.4%。

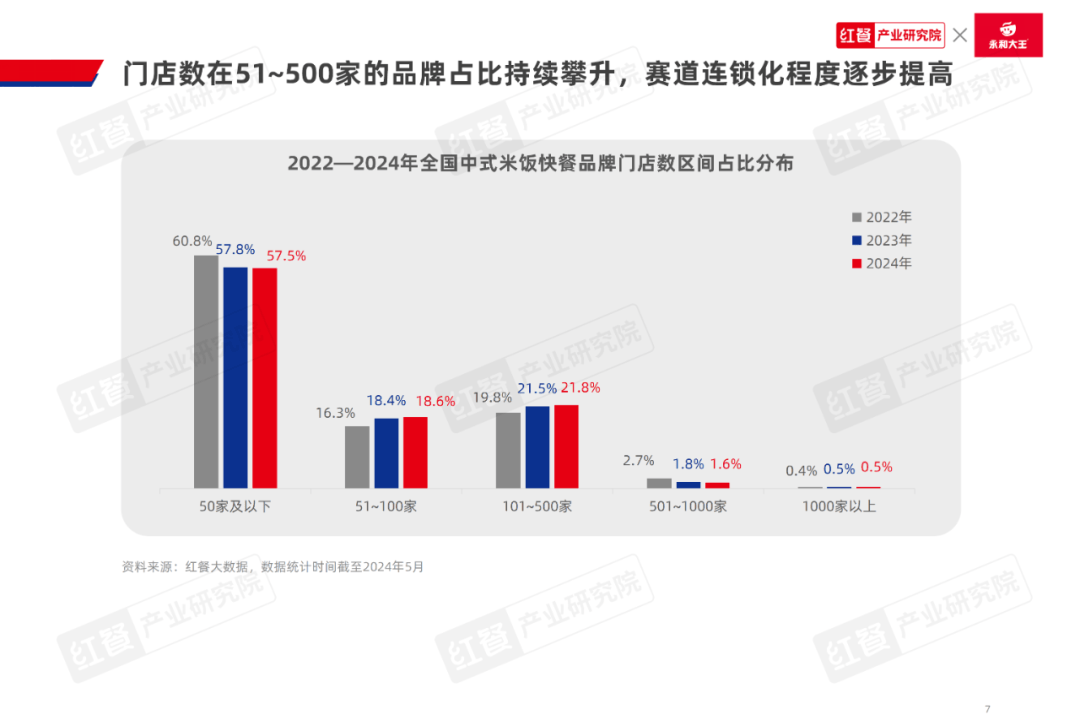

伴隨着市場容量的增長,中式米飯快餐品類的連鎖化程度也在同步提升。據紅餐大數據,截至2024年5月,42.5%的中式米飯快餐品牌門店數在50家以上。其中,門店數在101~500家的中式米飯快餐品牌佔比達到21.8%。

從近三年中式米飯快餐品牌的門店數分佈變化上看,門店數在51~100家和101~500家的品牌佔比一直在持續增長。

2.近四成門店位於華東區域,廣東的中式米飯快餐門店數最多

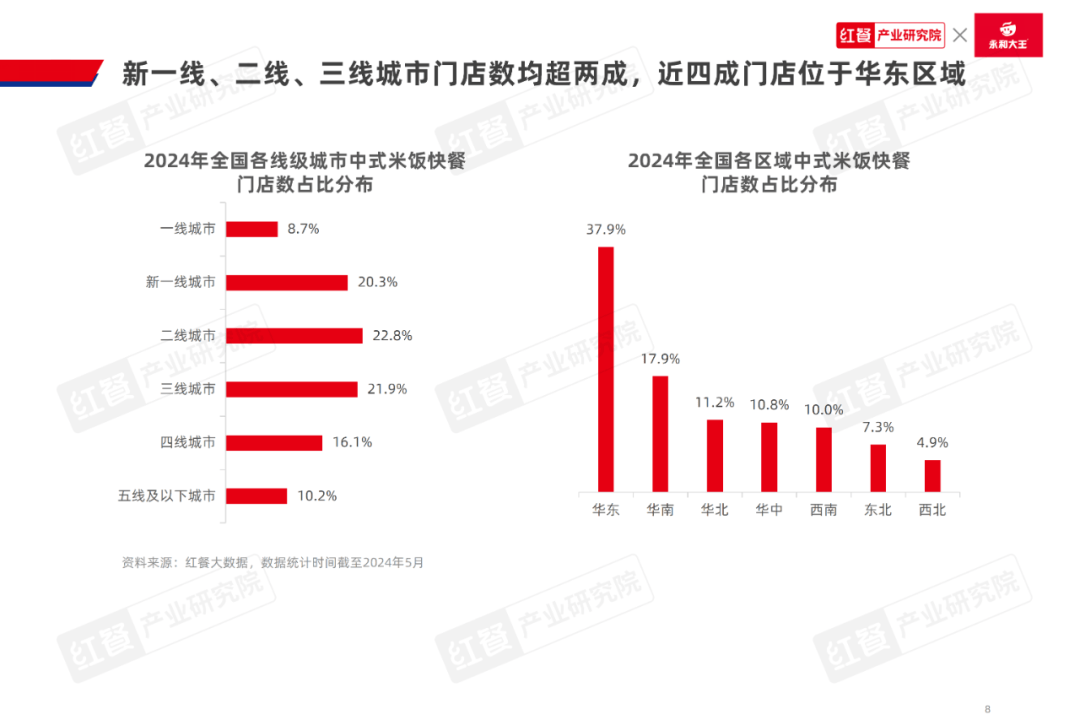

中式米飯快餐分佈廣泛,在線級城市分佈上,新一線、二線、三線城市的中式米飯快餐門店數相對較多,佔比均超過20%。其次,四線、五線及以下城市的門店數佔比分別為16.1%和10.2%。

從區域分佈上看,中式米飯快餐門店廣泛分佈於全國各個區域,其中華東區域的門店數遠高於其他區域。據紅餐大數據,截至2024年5月,華東區域的中式米飯快餐門店數佔比高達37.9%。與此同時,華南、華北、華中及西南區域的中式米飯快餐門店數佔比均在10%或以上,這些區域的消費市場同樣不可忽視。

在省級行政區分佈方面,廣東的中式米飯快餐門店數佔比最高,達到14.1%。其次是江蘇、山東,佔比分別為9.5%、7.9%。具體到城市分佈方面,深圳、上海、廣州的中式米飯快餐門店數居於前三位,且在營門店數均超過2萬家。

3.多箇中式米飯快餐品牌加速擴張,跨界入局者頻現

中式米飯快餐品類經過多年的發展,目前市面上已經孕育出一批頗具門店規模的品牌,其中魚你在一起、老鄉雞、米村拌飯的全國門店數超過千家,超意興、大米先生、犟骨頭、豬角閩南豬腳飯等品牌近年同樣在積極擴充門店。

此外,近年來中式正餐、烤魚、酸菜魚等主打正餐場景的餐飲品牌也瞄準了中式米飯快餐賽道,有的品牌通過推出相關產品切入賽道,有的品牌則通過推出子品牌的方式佈局中式米飯快餐賽道。

與此同時,還有餐飲行業以外的跨界入局者,比如7-11便利店、永輝超市、七鮮等商超企業也推出相關的品牌或出售相關產品。

老品類升級翻紅,

部分品牌以輕正餐模式打造差異化

近年來,中式米飯快餐品類多點開花,賽道呈現出多個發展亮點,比如“餐+飲”風潮盛行、輕正餐化初顯、現炒快餐再度升温、品牌全國化擴張加速、供應鏈持續強化、數字化重要性凸顯等。

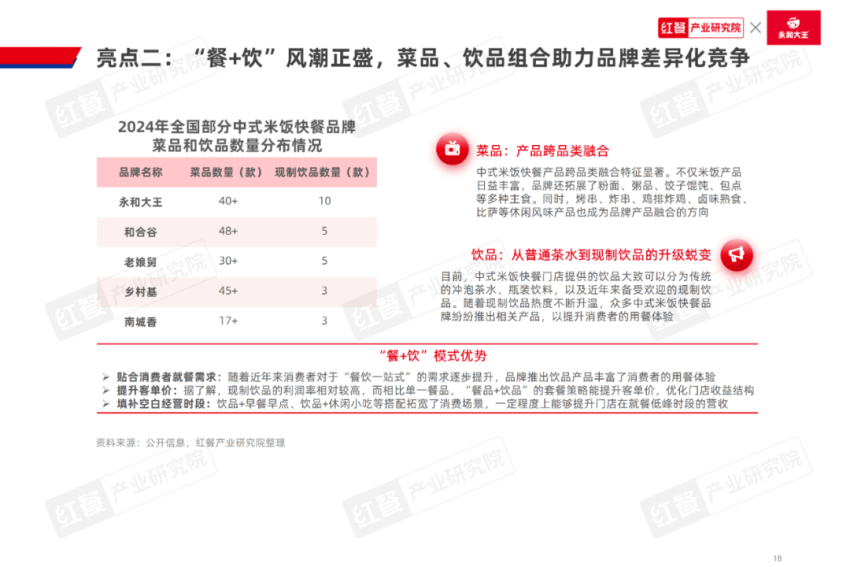

1.“餐+飲”風潮正盛,菜品、飲品組合助力品牌差異化競爭

近年來,飲品在餐飲市場中的重要性逐步突顯,不少餐飲品牌在“餐+飲”模式上尋找新的突破,一些中式米飯快餐品牌亦加入了此行列。

與過去單純押注菜品的策略相比,近年來,“餐+飲”模式逐步成為部分中式米飯快餐品牌打造差異化的產品策略。比如老鄉雞、永和大王、和合谷等品牌,近年相繼推出了茶飲、咖飲、豆漿及其他等現制飲品,不僅可滿足消費者佐餐的需求,而且還提升了客單價。

以永和大王為例,其很早就錨定“餐+飲”模式,在旗艦產品滷肉飯+現磨豆漿為主打的系列套餐基礎上,陸續推出各種風味豆漿、冰紅茶+飯類的套餐,並在全國100多家門店推出咖啡+餐系列產品。

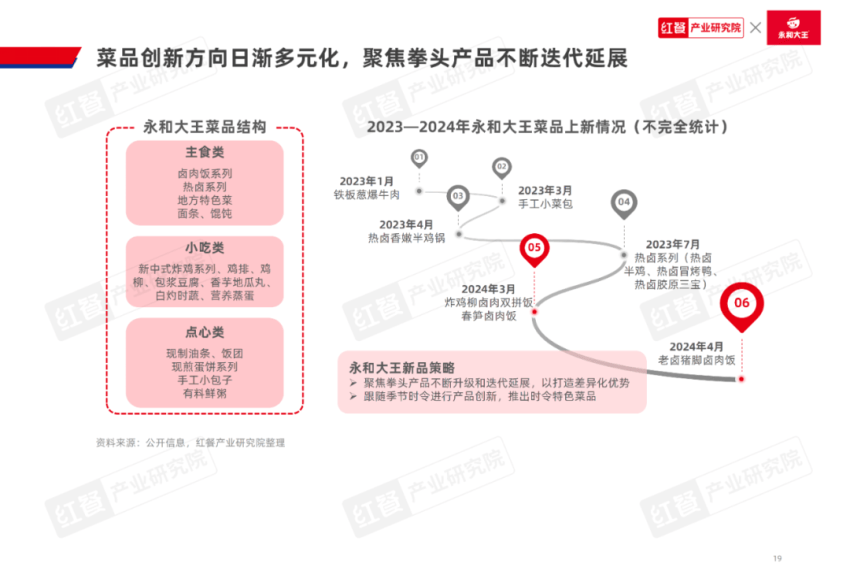

在菜品方面,目前永和大王在滷肉飯的基礎上推出了三大系列的米飯快餐產品,以及面和餛飩等主食產品。此外,永和大王的小吃類、點心類佐餐菜品同樣較為豐富,近年還陸續推出了新中式炸雞系列以及手工包點系列等,切入早餐、下午茶、 宵夜等多個場景。

產品創新方面,近年永和大王保持較為快速的產品上新節奏,且聚焦拳頭產品進行升級迭代。此外,永和大王還會根據季節時令推出時令菜品,比如2024年3月其推出了春筍滷肉飯。

在現制飲品方面,目前永和大王現制飲品產品主要包括豆漿系列、現磨咖啡、檸檬紅茶以及其他中式飲品四大類型。其中,在豆漿產品線中,永和大王已經形成了現磨豆漿、風味豆漿以及功能豆漿三大豆漿產品矩陣。通過對豆漿產品線的不斷豐富,永和大王不僅逐步提升了品牌價值感,還進一步提升了客單價,以鞏固其在現磨豆漿領域的市場地位。

據瞭解,自1995年永和大王在上海開出首家門店以來,累計售出豆漿超過6億杯。近年來,永和大王在豆漿系列產品線上展現出較強的創新力,相繼推出多種風味豆漿。2024年,永和大王推出的“大王茶豆漿(茉莉)”“永和大王益生菌豆漿”等產品,得到消費者的廣泛認可。

2.“快餐正餐化”風潮下,中式米飯快餐品牌積極探索輕正餐模式

近年來,“快餐正餐化”風潮吹起,部分中式米飯快餐品牌積極探索輕正餐模式。比如米村拌飯、魚你在一起、菜手食堂等品牌通過門店裝修、服務升級、產品融合等方式給消費者提供朋友、家人聚餐場景的產品和服務體驗。雖然中式米飯快餐品牌探索的輕正餐模式在效率上略有讓渡,但在體驗上能夠給消費者帶來更高的價值感。整體而言,這種模式能夠較好地契合當下消費者追求“性價比”的餐飲消費需求。

據瞭解,中式米飯快餐品牌的輕正餐模式,主要定位於滿足當下消費者對於健康、快捷、多元化餐飲的需求,是一種介於正餐和快餐專門店之間的餐飲形式。輕正餐相比正餐門店模型更輕,標準化程度和效率更高,能提供快速、便捷的就餐體驗,而相比快餐專門店,這種模式則更加註重菜品的品質、口感和營養價值。人均消費價位則介於正餐和快餐之間,對於希望提高堂食人均消費的品牌來説是很好的嘗試。

紅餐產業研究院觀察到,在走“輕正餐”模式的中式米飯快餐品牌門店中消費的多為年輕人、上班族等時間緊湊、注重就餐體驗的羣體。對這些消費者而言,簡單便捷的快餐專門店或較難滿足他們更高的餐飲消費需求,而中式米飯快餐品牌提供的“輕正餐”服務則可以滿足他們希望在有限的時間內享受到美味、營養、環境舒適的體驗的需求。

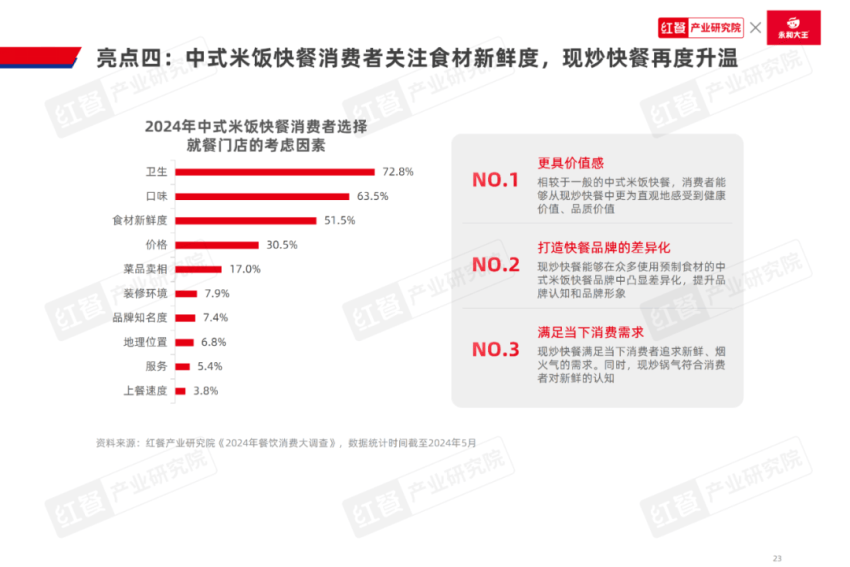

3.食材新鮮度為中式米飯快餐消費者關注,現炒快餐再度升温

近年來,中式米飯快餐消費者在選擇門店時的關注重點略有變化。據紅餐產業研究院《2024年餐飲消費大調查》顯示,中式米飯快餐消費者在挑選門店的過程中,門店衞生情況是影響其決策的首要因素,其次是產品口味和食材新鮮度。

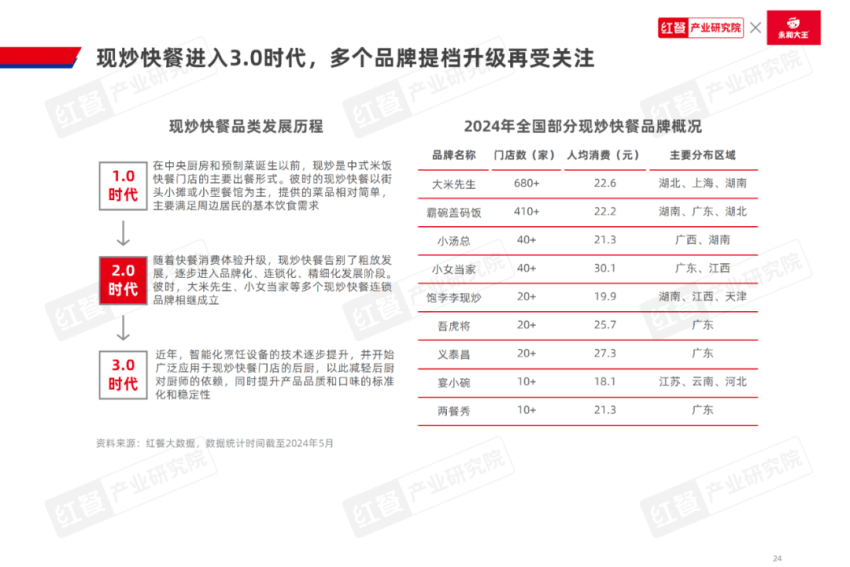

值得注意的是,中式米飯快餐消費者對食材新鮮度的重視程度已經超越了價格。這一數據表明,中式米飯快餐消費者在選擇門店時,越來越注重菜品的整體品質。在這樣的背景下,現炒快餐再度受到市場的青睞,主打“現炒蓋碼飯”“現炒木桶飯”“現炒小碗菜”等標籤的品牌如雨後春筍般湧現。

實際上,現炒快餐並非新物種,而是中式米飯快餐品類中一直存在的形態。經過多年的發展,目前現炒快餐已經進入3.0時代,並湧現出了諸多實力品牌,如大米先生、霸碗蓋碼飯、小女當家和小湯總等。目前,這些品牌的人均消費價位主要集中在20~30元區間。

值得一提的是,大米先生和霸碗蓋碼飯在門店數量上遠超其他現炒快餐品牌,顯示出較為強大的市場擴張能力。這些品牌通過構建高效的供應鏈體系和實現模塊標準化,已經初步探索出了適合自身的現炒模式。

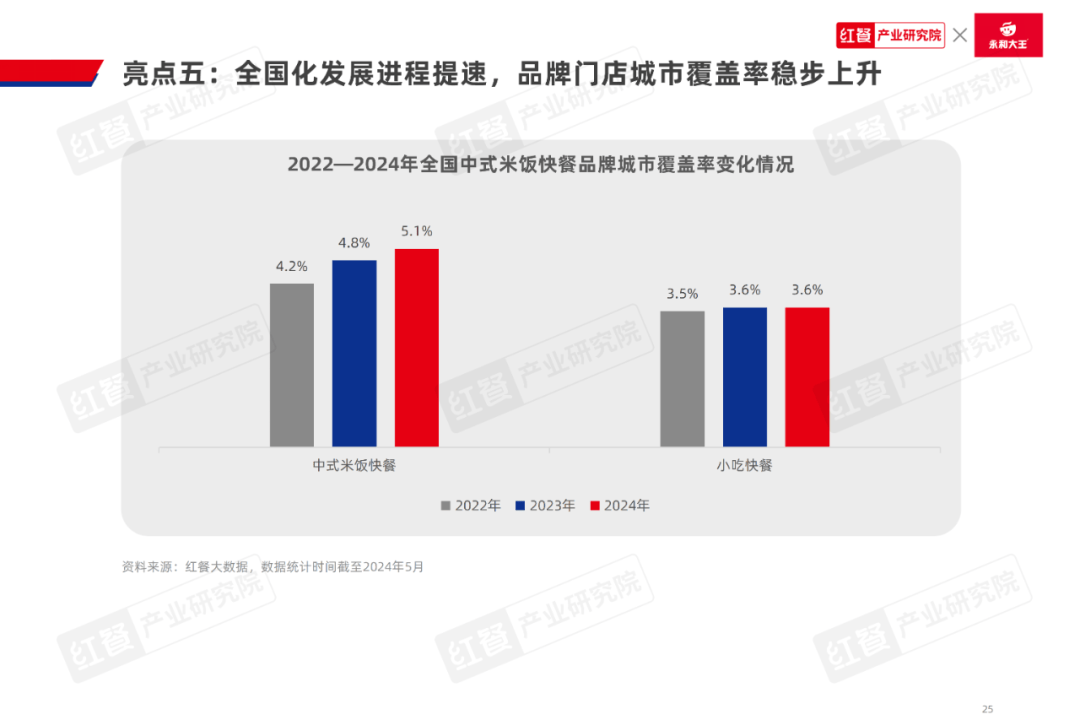

4.全國化發展進程提速,品牌門店城市覆蓋率穩步上升

早年間中式米飯快餐品牌多以區域發展為主,一方面是深耕區域市場更易於實現門店和供應鏈規模效應,另一方面是基於不同區域消費者口味偏好差異大的考量。因此,中式米飯快餐品牌的發展具有較強的區域化特徵。

近年來,中式米飯快餐品牌開始突破區域限制,持續向外擴張。據紅餐大數據,中式米飯快餐品牌的城市覆蓋率平均值呈現出穩步上升的趨勢,從2022年的4.2%升至2024年5月的5.1%,且高於小吃快餐品類的整體城市覆蓋率情況。

近年來,多箇中式米飯快餐品牌展現出全國化擴張態勢,比如永和大王持續加密一線城市門店佈局,並逐步滲透至周邊城市。而老鄉雞、鄉村基、米村拌飯等品牌相繼走出區域大本營,將門店擴張至北京、上海等一線城市。

這些品牌的全國化擴張策略不盡相同。據紅餐大數據,永和大王在華北、華東、華中、華南等區域的56個城市開出了450家門店,其中一線城市門店數佔比超過50%。而米村拌飯門店覆蓋的城市達到97個,門店分佈以東北區域為核心,並逐步向西向南拓展。鄉村基以川渝地區和江浙滬地區為根據地向鄰近區域擴張。此外,老鄉雞的門店以安徽為核心逐步覆蓋華東區域,北京、廣東也有少量門店分佈。

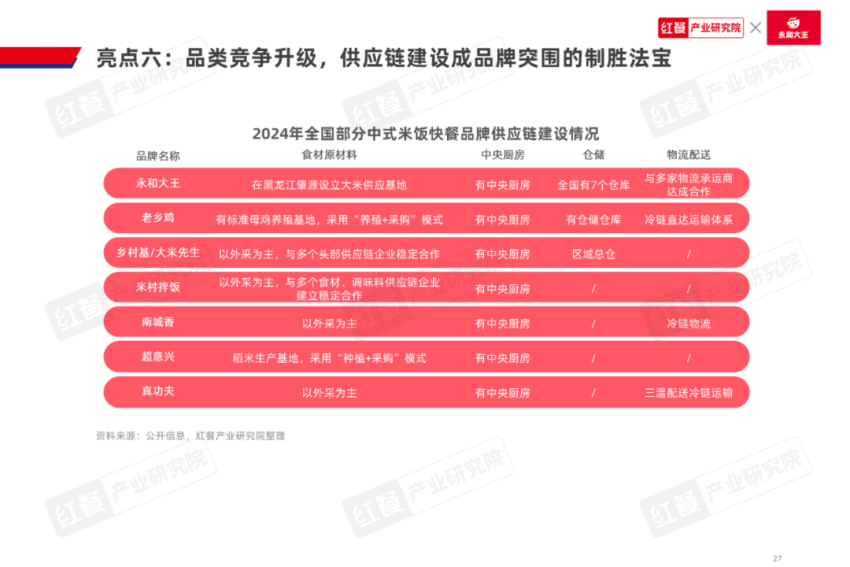

5.品類競爭升級,供應鏈建設成品牌突圍的制勝法寶

隨着中式米飯快餐市場的競爭加劇,品牌間的比拼已經從前端的產品和服務延伸到了後端的供應鏈建設。目前,不少中式米飯快餐品牌已經建立相對完善的供應鏈體系。比如,在食材方面,永和大王在食材原產地建立了供應基地,而老鄉雞和超意興採用“種植/養殖+外採”模式,而鄉村基、大米先生、米村拌飯等品牌則與多個食材、調味料企業建立穩定合作。

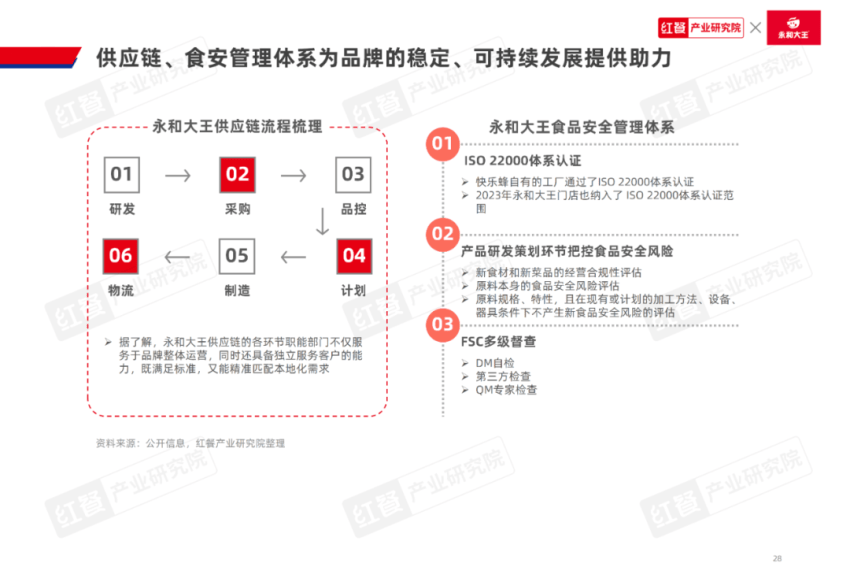

以永和大王為例,永和大王擁有相對完善的供應鏈體系,其將供應鏈流程細化為研發、採購、品控、計劃、製造和物流六大關鍵環節。這些環節的職能部門不僅為品牌整體運營提供有力支撐,還具備獨立服務客户的能力,確保品牌運作的高效性與靈活性。

此外,隨着消費者對食品安全問題的重視程度日益提升,永和大王為了確保產品的質量和安全,已構建起健全的食品安全管理體系。該體系不僅致力於供應鏈系統的持續優化,還對食材原料的品質、合規性以及食品安全風險進行把控,為消費者提供安心、可靠的美食體驗。

此外,為了突破產品同質化的困境,眾多中式米飯快餐品牌紛紛採用定製複合調味料來打造獨特口感,以此提升產品的競爭力。在此背景之下,不少複合調味料企業如強調現炒鍋氣的味極鮮、聚焦拌飯醬的三千醬、主打蘸料和辣椒麪的翠宏以及專注於高湯調味料的仟味高湯等發展勢頭較好。

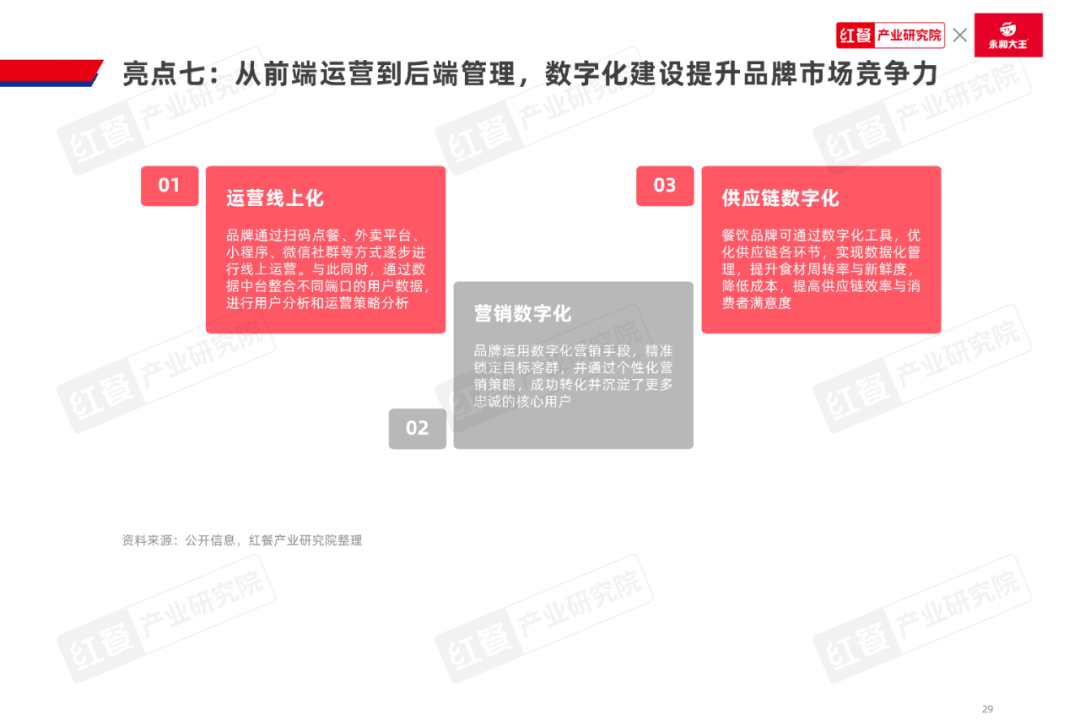

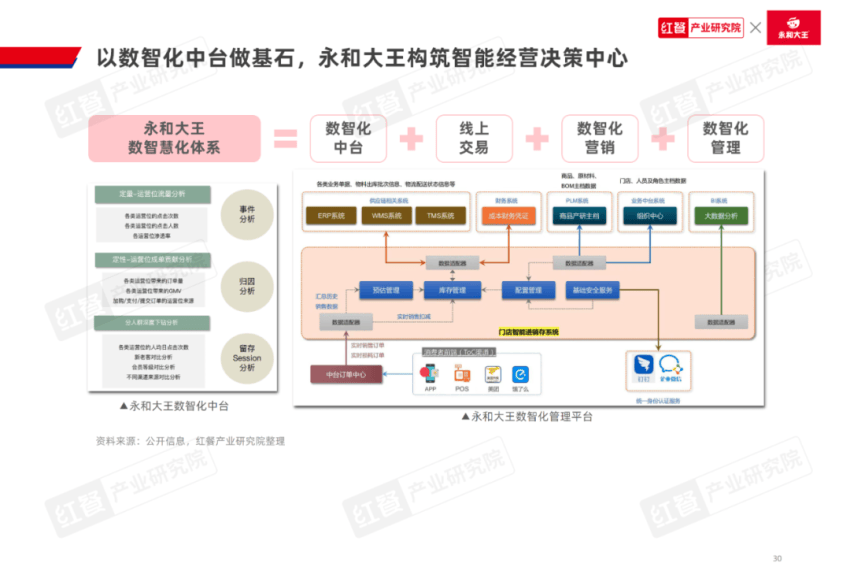

6.從前端運營到後端管理,數字化建設提升品牌市場競爭力

近年來,數字化建設已成為餐飲企業尋求創新和突破的關鍵手段。中式米飯快餐品牌紛紛圍繞運營線上化、營銷數字化以及供應鏈數字化等核心領域進行深度探索,旨在通過數字化轉型提升品牌競爭力和市場適應能力。

譬如永和大王、老鄉雞等中式米飯快餐品牌積極進行數字化建設,通過整合信息技術系統與優化餐飲業務流程,實現數字化轉型,在提升服務效率,優化消費者體驗的同時,還通過數字化手段精準把握市場需求,為品牌發展提供了保障。

以永和大王為例,目前其數智化體系包括數智化中台、線上交易、數智化營銷、數智化管理這四個關鍵環節。其中,通過數智化中台,永和大王搭建了CDP平台,精準洞察客户需求的變化,打造出千人千面的營銷模型,為永和大王近三千萬會員打造客製化服務,提升了用户體驗和活動轉化率。

另外,通過數智化管理平台實時監控營業數據,永和大王可以靈活調整經營策略。此外,數智化管理平台還加強了內部溝通協作,使各個環節緊密相連,實現高效運轉。

結語

縱觀中式米飯快餐品類近年的發展,其仍面臨着一些挑戰。首先是效率與體驗的平衡仍有待提升。其次是消費降級背景下,中式米飯快餐品牌內卷加劇。除此以外,其他賽道入局者的分食,對中式米飯快餐品牌也造成了一定的衝擊。

在這樣的背景下,瞄準性價比、強化供應鏈建設、探索多元化模式或可幫助中式米飯快餐品牌破局。