“磨難”開始,博雷頓已經走到“第幾關”?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。43分钟前

今年以來,比亞迪開啓新一輪價格戰,北京A級車展開幕、小米su7發佈,新能源汽車行業的好戲持續在上演。

乘用車似乎已經平穩度過新能源轉型的“陣痛期”,但不曾想,工程車也要遭此“磨難”。近日,博雷頓,一家專注於設計、開發以新能源為動力的工程機械製造商,正式向港交所遞表招股書。

那麼,這樣的博雷頓能否受到資本青睞?

從銷量角度看,“全國每三輛純電動裝載機,就有一輛產自博雷頓”,實力不容小覷。

根據灼識諮詢資料,2023年按出貨量計,博雷頓在中國所有新能源裝載機及新能源寬體自卸車製造商中分別排名第三、第四,市場份額分別為11.2%、8.3%,為該兩類新能源工程機械前五大製造商中唯一的純粹製造商。

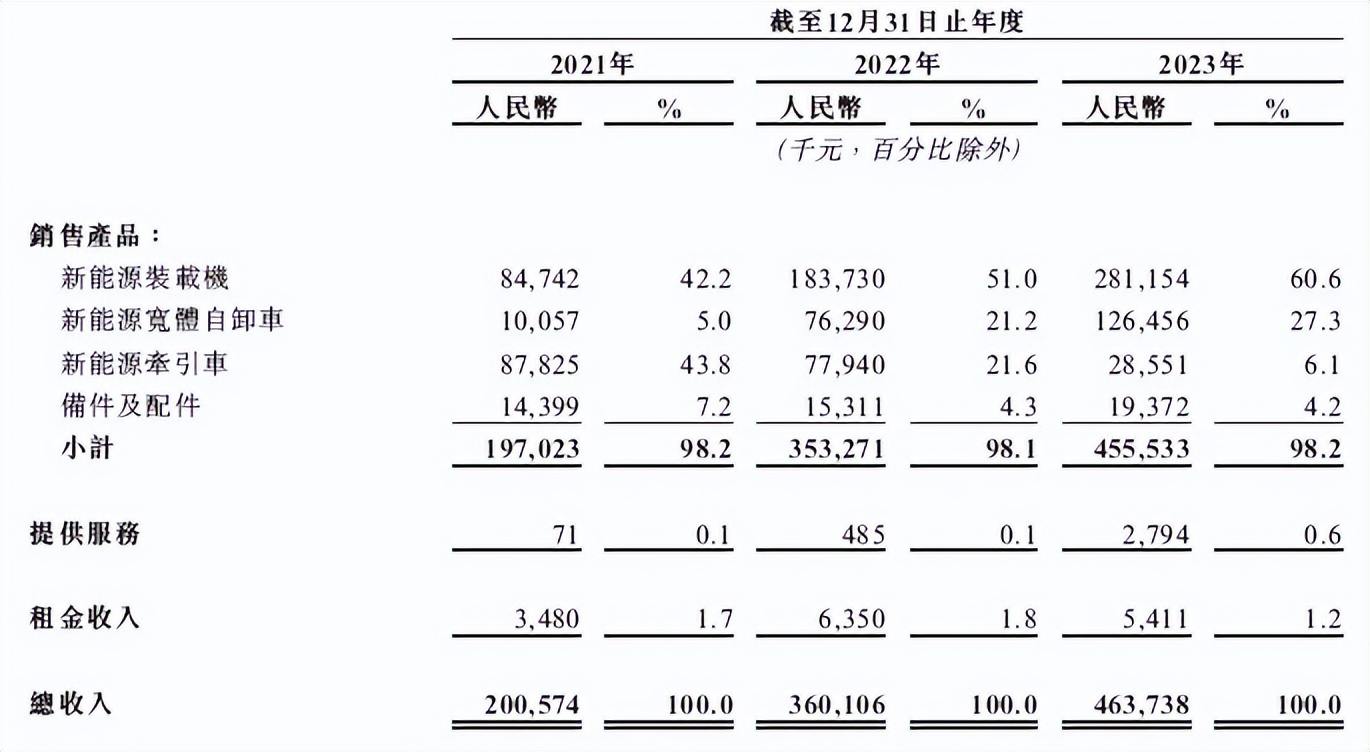

分產品來看,博雷頓的收入主要來自銷售新能源裝載機、新能源寬體自卸車、新能源牽引車等產品,以及備件及配件(包括動力總成及充電樁),少量自租賃該等產品產生租金收入。

灼識諮詢資料顯示,按2023年的出貨量計算,博雷頓在電池容量超過650千瓦時的電動寬體自卸車市場中排名第一。

站在風口中又擁有通過市場考驗的產品,同時業績也已經開始兑現,似乎沒有理由可以冷待博雷頓。

然而,深入來看,博雷頓的主要客户與供應商高度重疊,存供應鏈風險。招股書顯示,業績記錄期間,博雷頓的前五大客户中有九位亦為公司的供應商,而前五大供應商中有四位也是公司的客户。

博雷頓在招股書中披露,採購過程中主要涉及的產品部件,由於高度依賴主要供應商,這會使得公司面臨集中風險。若在採購這些電芯時出現任何困難,可能會影響公司及時向客户交付產品的能力,從而導致公司失去競爭優勢和現有客户羣。

此外,博雷頓對主力產品過度依賴,同時應收款項也在持續上升。

博雷頓的營收情況將繼續高度依賴於目前的產品系列。如果目前的產品系列及未來產品線未達到客户期望,或者無法在預計時間內、核定成本和目標數量情況下交付產品,其未來的銷售額可能會下降。

同時,報告期內,博雷頓的貿易及其他應收款項分別為1.389億元、2.578億元及4.351億萬元,呈上升趨勢。截至報告期末,博雷頓就貿易及其他應收款項及已發出財務擔保分別產生減值虧損0.155億元、0.269億元及0.382億元。

綜合來看,機遇與挑戰並存,博雷頓能否成功藉助上市融資助推自身進入新一輪高速發展階段,並實現規模與效益雙增長,將是業內近期關注的焦點。