”零“收入也能瘋狂?盛禾生物真的能在港交所翻起浪花?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。1小时前

未商業化,且頻頻出現企業衝刺IPO的行業中,一定少不了醫藥領域的身影。

尤其是,2018年4月港交所在《主板上市規則》中新增第18A章《生物科技公司》,允許未有收入、未有利潤的生物科技公司提交上市申請後,港交所也由此成為眾多生物科技公司的上市“高地”。

6年過去,港交所中通過這條18A規則也誕生不少生物醫藥科技上市企業。據聯交所官網數據,截至2023年6月12日,共有58家企業通過18A規則成功上市,這些企業分佈於製藥、醫療器械、眼科、CXO等領域。

其中更是有已成為全球性生物科技公司的百濟神州、年度營收達62億元的信達生物通過這一規則完成上市融資後,並隨後摘“B”成功,轉為普通上市企業。

而近日,來自浙江湖州,成立於2018年的生物製藥公司盛禾生物也同樣依據這一規則開始上市首發了。

據公開資料顯示,盛禾生物是次IPO,在2023年引入生物醫藥專業投資機構倚鋒資本後,得以達到上述第18A章的要求,即申請公司上市時的市值至少達到15億港元,同時其運營資金足以應付集團由上市文件刊發日期起至少12個月所需開支的至少125%。

據悉,2023年倚鋒資本以2.1億元收購了盛禾生物14.89%股份,該筆融資完成後,盛禾生物估值達到14.1億元,摺合約15.3億港元,剛好符合要求。

而財務數據來看,盛禾生物沒有營業收入來源,商品均為實現商業化。財報顯示,其在2022年、2023年分別實現收入1379.50萬元、2100.50萬元,這部分收入主要來源於政府補助、以及獲得融資後銀行存款產生的利息。

其中,運營資金方面,截至2024年2月底,盛禾生物現金及現金等價物為1.02億元。按照其在2022年、2023年分別投入的5317.10萬元、4304.10萬元研發開支,以及2023年給予創始人張峯以股份支付的2932.5萬薪酬來看,也是符合“第18A章”要求的。

事實上,考慮到公司本身要具備成長潛力,依據《主板上市規則》中的第18A章,申請公司還要求要最少有一隻核心產品已通過概念開發流程(如:完成美國食品和藥物管理局分類為第一期臨牀試驗)。

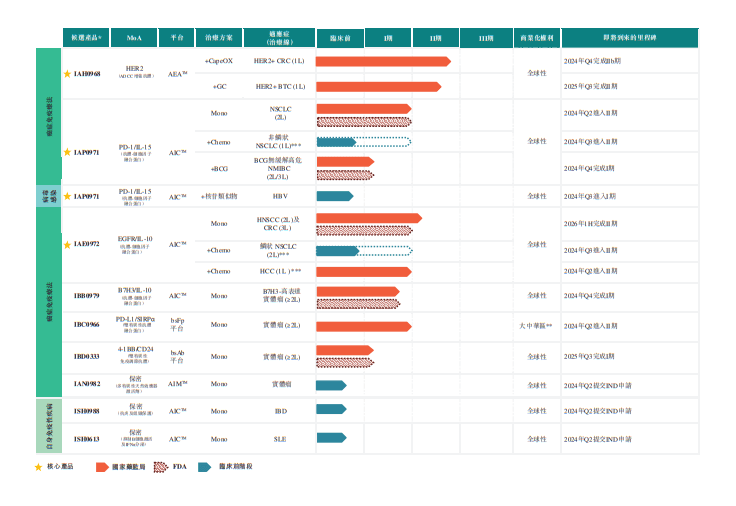

據招股説明顯示,盛禾生物正在開發的9個管線中,有6個已經處於臨牀階段,其中有三個屬於自主研發的核心產品,包括兩個抗體細胞因子和一個ADCC增強抗體。

其中這三個處於候選中的核心產品之一,IAH0968-ADCC增強型抗HER2抗體是一種抗體依賴性細胞介導的細胞毒性(ADCC)增強型單克隆抗體(mAb)。已於2022年9月取得國家藥監局IND批准,並於2024年1月進入結直腸癌(CRC)的IIb/III期臨牀試驗,以及膽道癌(BTC)II期臨牀試驗。其預期該產品研發將於2024年第四季度完成CRC的IIb期試驗,2025年第三季度完成BTC的II期臨牀試驗。

其中這三個處於候選中的核心產品之一,IAH0968-ADCC增強型抗HER2抗體是一種抗體依賴性細胞介導的細胞毒性(ADCC)增強型單克隆抗體(mAb)。已於2022年9月取得國家藥監局IND批准,並於2024年1月進入結直腸癌(CRC)的IIb/III期臨牀試驗,以及膽道癌(BTC)II期臨牀試驗。其預期該產品研發將於2024年第四季度完成CRC的IIb期試驗,2025年第三季度完成BTC的II期臨牀試驗。

此外,其抗體細胞因子IAP0971、IAE0972、IBB0979的新藥臨牀試驗申請(IND)的也分別從中國和美國的監管部門獲得批准。其中IAP0971及IAE0972均已完成針對晚期實體瘤(包括非小細胞肺癌(“NSCLC”)及CRC)的I期臨牀試驗。

據其引援的弗若斯特沙利文資料,截至最後實際可行日期,這三種候選產品是全球治療癌症患者臨牀進展最快的抗體細胞因子。

然而儘管如此,盛禾生物於2023年下半年首次提交的IPO申請同樣以失敗告終,此次雖然首發成功,但未來發展如何還是需要其依據其產品的商業化進程、以及上市後的反饋。

而對於投資者而言,每一次選擇這樣一類尚處於商業化前夕的醫藥科技企業時,都無意於進行了一場生產週期甚久的“押寶”項目,畢竟並非每家生物科技企業都能成長為下一個“百濟神州”。

據悉,其此次IPO募資的淨額約3.916億港元,而這部分資金按按計劃將都用於三大核心候選產品的臨牀實驗,或將加速其產品商業化進程。其中,28.1%將用於IAH0968正在進行及計劃進行的臨牀試驗;35.8%將用於IAP0971正在進行及計劃進行的臨牀試驗;36.0%將用於IAE0972正在進行及計劃進行的臨牀試驗。