房地產再迎救市大招,三條新政+保障性住房再貸款_風聞

星话大白-星话大白官方账号-“大白话时事”公众号的创建者。1小时前

5月17日圍繞着房地產救市,又出台一系列大招,引發資本市場強烈反應。

首先是5月17日午間,關於房貸,央行政策“三連發”。

1、公積金利率下調。

“中國人民銀行決定,自2024年5月18日起,下調個人住房公積金貸款利率0.25個百分點;

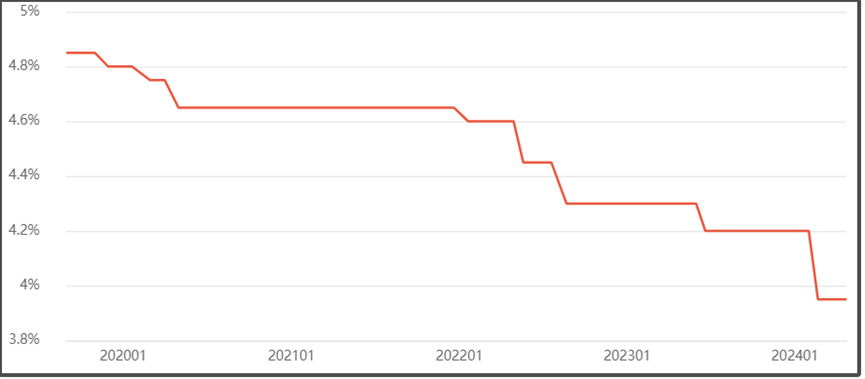

這個其實也不意外,因為過去兩年5年期LPR利率不斷下調,今年2月更是一口氣下調25基點,當前5年期LPR利率只有3.95%;

現在不少地方的首套房的房貸利率是低於3.4%的,甚至只有3.1%的房貸利率,跟公積金貸款利率差不多。

現在不少地方的首套房的房貸利率是低於3.4%的,甚至只有3.1%的房貸利率,跟公積金貸款利率差不多。

所以,這次降低公積金貸款利率,也是順應趨勢。

畢竟公積金貸款利率跟商業貸款利率差不多,這是説不過去的。

不過,這次公積金貸款利率下調幅度也不算大,只下調25基點。

首套房公積金,5年以上的房貸利率是2.85%,雖然比目前市面上商業貸款利率低,但也沒有低太多。

2、降低首付比例。

“首套住房商業性個人住房貸款最低首付款比例調整為不低於15%,二套住房商業性個人住房貸款最低首付款比例調整為不低於25%。”

去年8月,我們已經下調了一次首付比例,把首套房首付比例下調為20%,這已經是歷史上首付比例最低的水平。

這次是把首套房首付比例,從20%,下調到15%。二套房首付比例是從30%,下調到25%;

下調首付比例,看起來只下調5%,但實際能起到的“加槓桿”效應還是比較強的。

其實對購房者來説,提高自己槓桿率,並不是什麼好事,容易放大風險,還是得量力而行。

3、“取消全國層面首套住房和二套住房商業性個人住房貸款利率政策下限。”

這個雖然看起來比較吸引眼球,但反而這3條新政裏,這一條影響最低。

因為之前我們雖然有一個全國範圍內的房貸利率下限,是5年期LPR利率-20基點。

但允許各地方自行設立房貸利率下限,去年為了刺激樓市,很多地方的房貸利率下限基本是5年期LPR利率-60基點。

到了今年,本月初已經有60個城市取消了首套房貸利率下限,所以有的銀行的首套房貸利率甚至低至3.1%,比5年期LPR利率3.95%低85個基點。

在越來越多城市取消首套房貸利率下限的情況下,全國層面的房貸利率下限,早就形同虛設。

在越來越多城市取消首套房貸利率下限的情況下,全國層面的房貸利率下限,早就形同虛設。

至於很多人會覺得沒有利率政策下限,利率是不是就可以非常低,這個倒不是。

首先,銀行是需要靠息差去維持運營,房貸利率再怎麼降,也不會低於銀行的資金獲取成本。

銀行的資金獲取成本,主要是有兩部分,一個是逆回購利率,一個是MLF利率。

我們央行逆回購,就是把錢借給銀行,期限通常是7天,目前逆回購利率是1.8%;

MLF是中期便利借貸,同樣是把錢借給銀行,期限通常是1年,目前利率是2.5%;

MLF利率基本就是銀行獲取資金的成本。

銀行要維持日常運營,正常需要維持MLF利率+90基點的息差。

現在一些地方首套房貸利率只有3.1%,僅比MLF利率高60基點,這意味着除非央行下調MLF利率,不然銀行繼續往下降首套房貸利率的空間比較有限。

得央行下調MLF利率,銀行才有在3.1%房貸利率的基礎上,繼續往下調。

所以,取消首套房貸利率下限,並非真的沒下限,MLF利率,基本就是首套房貸利率的地板。

今天除了午間這三條新政,還有一條比較重磅的救市舉措。

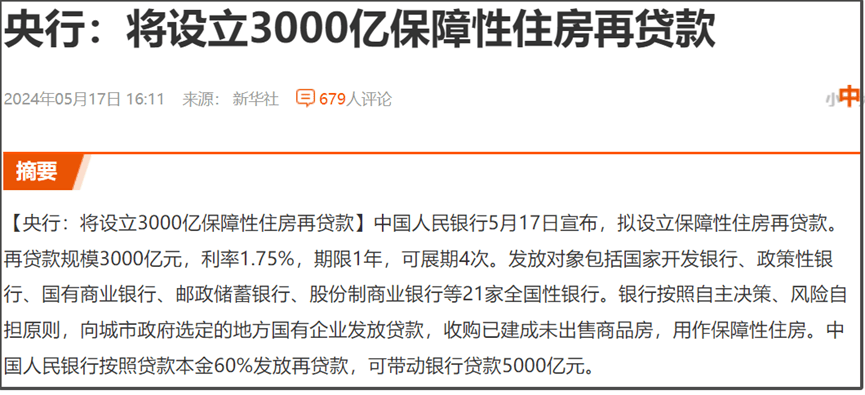

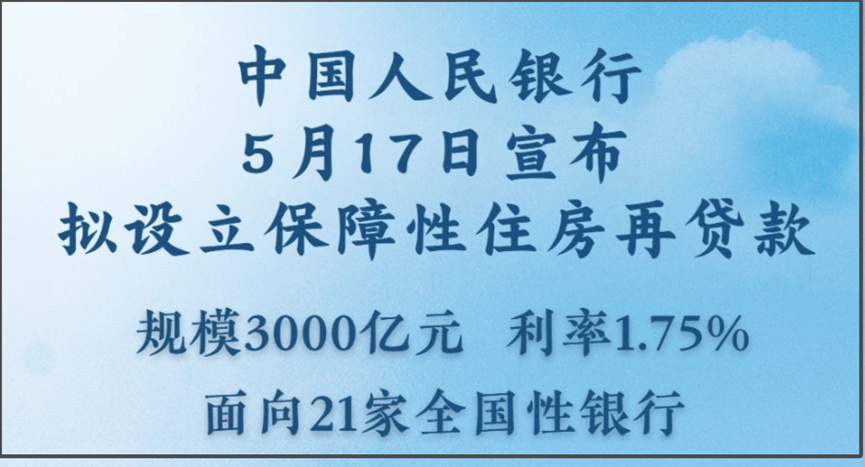

就是央行將設立3000億元的保障性住房再貸款。

這個消息之所以比較重磅,是因為這個“再貸款”是支持地方國有企業收購已建成未出售商品房,用作保障性住房。

這個消息之所以比較重磅,是因為這個“再貸款”是支持地方國有企業收購已建成未出售商品房,用作保障性住房。

不少人把這個跟2014年開始的棚改貨幣化相提並論,不過我們仔細看,還是有很多區別。

首先説一下什麼是棚改貨幣化。

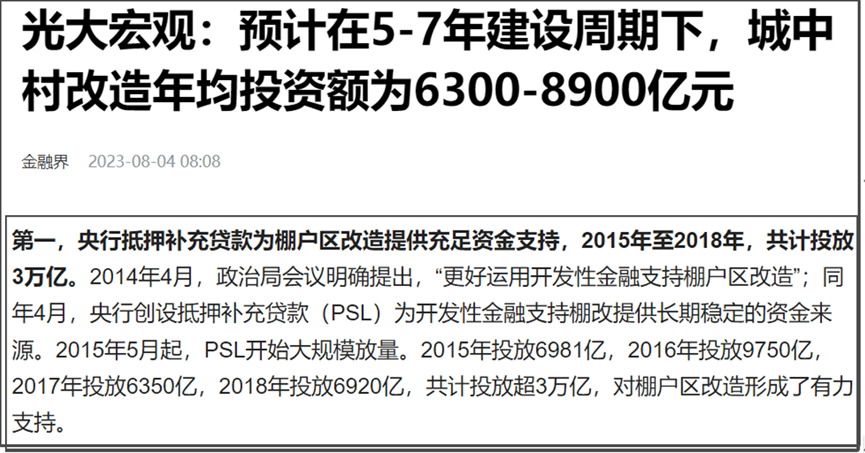

2014年4月提出“更好運用開發性金融支持棚户區改造”,於是央行創設抵押補充貸款(PSL)來作為支持棚改的資金來源。

2015年5月開始,PSL開始大規模投放資金,2015年-2018年,共計投放超3萬億元的資金。

一些機構測算PSL槓桿率大概是2.5倍-3倍。

一些機構測算PSL槓桿率大概是2.5倍-3倍。

也就是PSL投放3萬億元資金,可以撬動大約8萬億左右的貸款。

這麼龐大的資金規模,是2015年房價暴漲的一個重要因素。

但這次“保障性住房再貸款”,目前投放規模是隻有3000億元。

而且央行有明確規定,按照貸款本金60%發放再貸款,可帶動銀行貸款5000億元。

而且央行有明確規定,按照貸款本金60%發放再貸款,可帶動銀行貸款5000億元。

這個槓桿率也是遠低於PSL。

從資金規模和槓桿率,至少目前“保障性住房再貸款”還比較難起到類似棚改貨幣化的效果。

其次,這次“保障性住房再貸款”的投放路徑跟棚改貨幣化截然不同。

我們先看棚改貨幣化的投放流程。

首先由央行向銀行投放PSL資金;

↓

銀行以發放棚改專項貸款的方式為地方政府提供棚改資金支持;

↓

地方政府通過貨幣化安置向棚户區居民提供貨幣補償;然後再通過拆遷賣地償還銀行貸款。

這裏,央行的貨幣就流入到棚户區居民手裏,完成貨幣直接投放。

然後棚户區居民拿着拆遷款,去大量購買商品房,從而直接推動了房價上漲。

那麼這次的“保障性住房再貸款”是如何投放呢?

根據央行介紹,這3000億“保障性住房再貸款”,首先是對21家全國性銀行定向發放,利率只有1.75%;

然後銀行按照自主決策、風險自擔原則,向城市政府選定的地方國有企業發放貸款,收購已建成未出售商品房,用作保障性住房。

可以看到這個投放過程,貨幣最終是到房企手裏,而不是到居民手裏。

而現在房企資金鍊如此緊張,房企拿到這筆救命錢,在當前嚴厲監管下,這筆錢更多就是拿去保交樓,完成保交樓後,如果有剩餘錢,還得拿去還貸,降低負債率。

所以,整個投放過程,這筆錢基本不會流向市場,對房價很難起到類似棚改貨幣化的大規模推漲效果。

而且,房企也不是白拿到這筆貨幣,房企是得把“已建成未出售商品房”,以“合理的價格”,出售給地方國企,才能拿到這筆錢。

這裏重點就是什麼才是“合理的價格”。

央行今天吹風會也是提到,“支持以合理價格收購已建成未出售的商品房,用作保障性住房。”

我個人猜測,這個“合理的價格”,應該是會低於市場價格。

我個人猜測,這個“合理的價格”,應該是會低於市場價格。

因為保障性住房的價格就是比市場商品房價格低,地方國企不可能做虧本買賣。

本身,過去這兩年,很多房企因為面臨資金鍊斷裂的嚴峻形勢,自身都有這種“打折促銷”的動力。

但是,往往房企前腳剛“打折促銷”,就會被地方出台“限跌令”阻止。

我個人是一直比較反對一些地方的“限跌令”,因為“限跌令”讓有實際剛需的居民,不能用比較實惠的價格去購房,那麼只會讓剛需購房羣體觀望情緒越發濃厚,讓房地產市場成交量越發低迷,這隻會讓房企的資金鍊斷裂風險更嚴重。

本來房企如果用7折,甚至5折價格促銷,可以激活很大的成交量,那麼至少房企還可以快速回籠資金,避免資金鍊斷裂。

但是,現在因為限跌令,讓很多地方的房價是“有價無市”。

二手房市場,房價看着挺高,但真正要掛牌出售,不大幅折價,很難賣出去。

這使得,房地產成交量越發清淡,反而讓房企日子越難過,越來越多房企因為資金鍊斷裂,面臨破產風險。

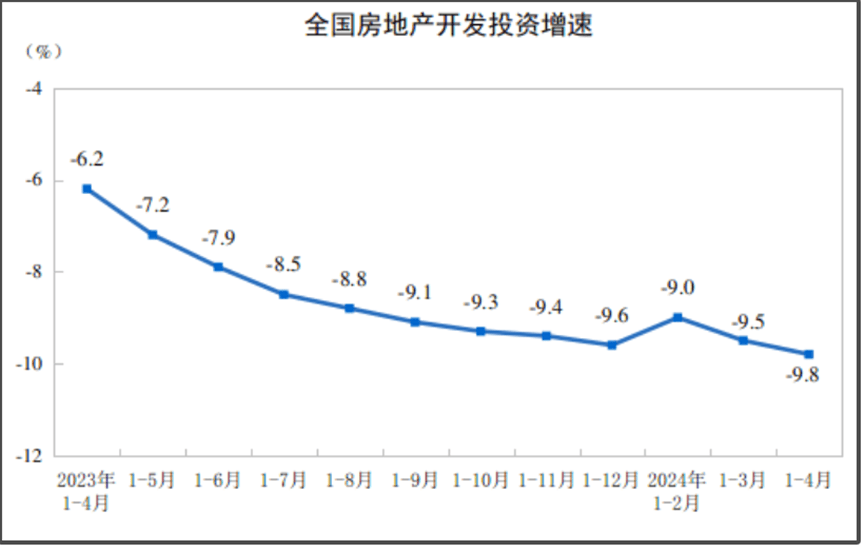

在去年不斷出台房地產救市措施後,今年1-4月,全國房地產開發投資仍然同比下降9.8%;

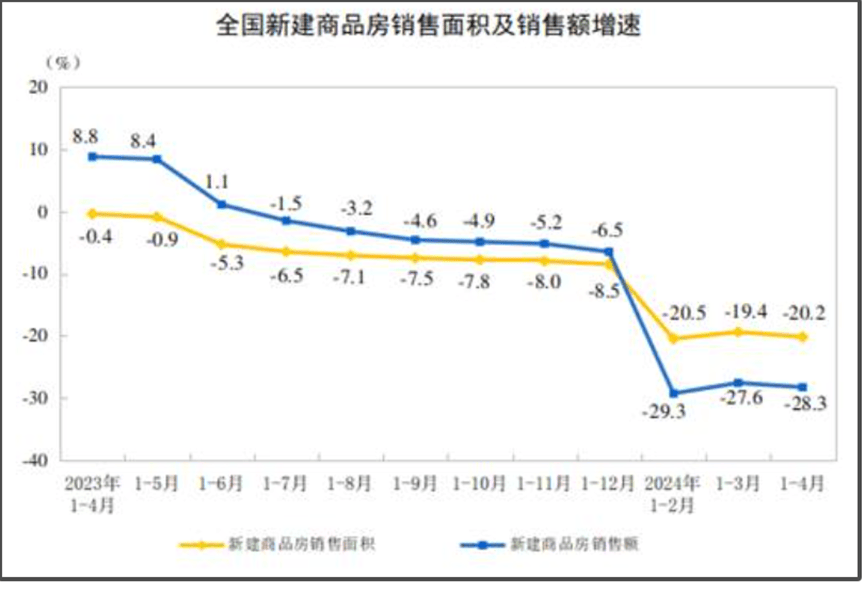

今年1—4月份,新建商品房銷售面積29252萬平方米,同比下降20.2%;

今年1—4月份,新建商品房銷售面積29252萬平方米,同比下降20.2%;

這都是相當觸目心驚的數字。

這都是相當觸目心驚的數字。

所以,當務之急是得激活房地產市場的成交量。

這種情況下,這次出台的“保障性住房再貸款”,相當於是繞過“限跌令”,屬於一個折中的辦法。

地方國企“以合理價格收購已建成未出售的商品房”,然後再按照“保障性住房”的價格出售,去滿足工薪收入羣體剛性住房需求。

這個過程,我覺得還是需要嚴厲監管。

地方國企的“合理價格”如果比市場價格低很多,那麼得確保按照“保障性住房”的價格出售,不能比購入的“合理價格”高太多。

這個“保障性住房再貸款”的初衷,是減緩房地產市場滯銷壓力,降低房企資金鍊斷裂壓力,助力保交樓,而不是給地方國企用於牟利。

用“合理價格”購入,就得按照保障性住房的“合理價格”售出,這樣才能讓剛需購房者得到一些實惠。

今天央行也是不斷強調“所收購的商品房嚴格限定為房地產企業已建成未出售的商品房,對不同所有制房地產企業一視同仁。”

“按照保障性住房是用於滿足工薪收入羣體剛性住房需求的原則,嚴格把握所收購商品房的户型和麪積標準。”

但這個過程,還是需要嚴厲監管,不然很容易給地方一些利益操作空間。

這個政策初衷是好的,就怕到地方執行出現變形。

另外,從這個“保障性住房再貸款”的投放過程分析下來,我們可以發現,其實“保障性住房再貸款”執行下來,反而對房價是不利的。

因為“保障性住房再貸款”相當於繞開限跌令,讓房價可以“實際下跌”。

本來的商品房,現在按照“保障性住房”價格去出售。

但房地產的剛需市場就這麼大,一部分符合“保障性住房”購買要求的剛需購房羣體,轉而去購買“保障性住房”,那麼原來的商品房市場就會少一部分需求。

説白了“保障性住房再貸款”根本目的就是為了救房企,讓一部分房企可以快速回籠資金,避免資金鍊斷裂,在這個過程,也能通過“保障性住房”滿足一部分剛需羣體。

所以,並不像當前輿論鼓吹的,把“保障性住房再貸款”吹成“棚改貨幣化”,這完全就不是一回事,不至於就馬上引發房價新一輪暴漲。

當然,這個只是從全國宏觀層面來説,具體到不同城市不同地段,不能一概而論。

但總體來説,當前房地產市場寒冬,再加上人口開始長期下降趨勢,這些救市措施,更多隻能穩定房地產市場,而不是讓房價暴漲,我們宏觀調控也不會允許房價又出現一輪暴漲。

我們當前最核心目標,就是要確保完成保交樓,不能出現系統性危機,這是重中之重。

本文來源“大白話時事”公眾號。

作者:星話大白。