恆瑞醫藥60億美元出海背後_風聞

氨基观察-生物医药新时代的商业智库和价值灯塔45分钟前

年初,GSK以10億美元首付款、4億美元里程碑款收購Aiolos Bio。後者的核心管線AIO-001 引自恆瑞醫藥,代價是2500萬美元首付款,研發及銷售里程碑款10.25億美元,以及銷售分成。

在外界看來,恆瑞醫藥被狠狠賺了一筆差價。

作為這一事件的後續,恆瑞醫藥悄然間完成了一筆60億美元的大BD。

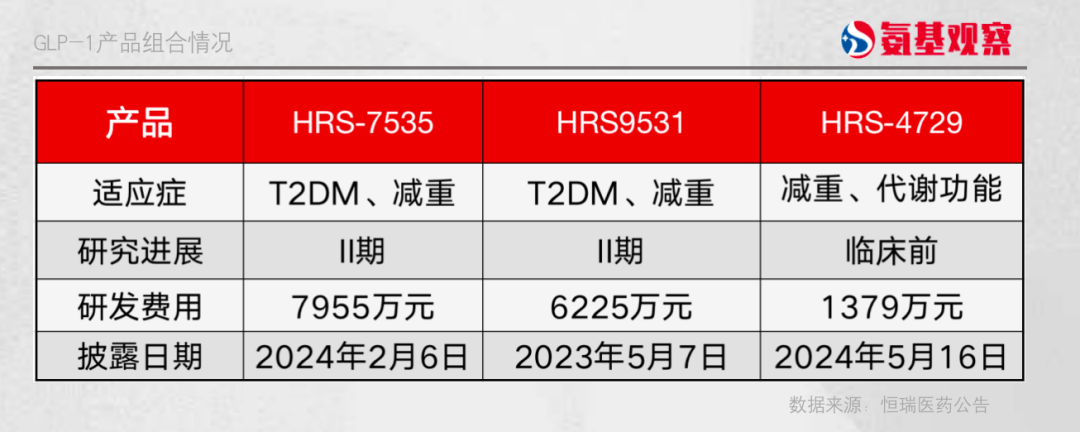

5月16日,恆瑞醫藥宣佈,將GLP-1產品組合HRS-7535、HRS9531、HRS-4729在除大中華區以外的全球範圍內開發、生產和商業化的獨家權利有償許可給美國Hercules公司。

根據協議條款,Hercules將向恆瑞醫藥支付首付款和近期里程碑款1.1億美元,臨牀開發及監管里程碑款累計不超過2億美元,銷售里程碑款累計不超過57.25億美元,及達到實際年淨銷售額低個位數至低兩位數比例的銷售提成,交易總額超60億元。

對於恆瑞醫藥來説,這筆交易已經創造了價值。通過前期1.56億元左右的研發投入,撬動總價60億美元的交易,其中僅首付款便達到了1億美元。

並且,交足“學費”之後,恆瑞醫藥的BD策略升級了。除了首付款、里程碑等,恆瑞醫藥還將獲得Hercules19.9%的股份。

Hercules是今年5月,貝恩資本生命科學基金聯合AtlasVentures、RTW資本、Lyra資本出資4億美元剛剛成立的公司。也就是説,恆瑞醫藥用藥品權益換股權,相當於技術入股,與海外基金一起攢局。

前後不到一年時間,兩起BD,恆瑞醫藥的經歷,或許也能給行業帶來一定啓示。

/ 01 / 1.56億人民幣撬動60億美元

恆瑞醫藥正在加速發力BD。

去年,恆瑞醫藥達成了總交易額超40億美元的5項授權合作,其中將抗癌創新藥HRS-1167與SHR-A1904獨家許可給德國默克,交易總額可超14億歐元。

今年,僅剛剛完成的這起交易,便超過了去年全年的總額。

在禮來、諾和諾德的帶領下,GLP-1的火熱不必多言,美國一二級市場對減肥藥更是極度追捧。

但如今的GLP-1賽道羣星聚集,儼然一片紅海。對於後來者,要想在這條賽道上佔據一席之地,絕對是一個不小的挑戰。

Hercules看中的三款產品,分別是口服小分子GLP-1受體激動劑HRS-7535,GLP-1/GIP雙受體激動劑多肽注射和口服產品HRS9531以及下一代腸促胰島素產品HRS-4729。其中,HRS-7535、HRS9531處於臨牀II期,HRS-4729則處於臨牀前研究。

兩款處於臨牀階段的管線中,HRS-7535將參與全球小分子GLP-1研發的角逐。圍繞GLP-1的升級賽早已打響,小分子藥物研發如火如荼。畢竟,看起來無論是在穩定性還是藥代動力學特性方面,小分子藥物都應該比多肽類似物更有優勢,尤其是在口服制劑的開發方面。

當然,小分子GLP-1還有許多問題需要攻克。首當其衝的就是安全性問題,即便是輝瑞也在這方面接連翻車。

HRS9531則需要與禮來的Tirzeptide進行PK,而後者無論是在降糖還是減重領域,增長勢頭均十分迅猛。尤其替爾泊肽的減肥品牌Zepbound,去年11月獲批上市,不到兩個月就創收近2億美元,今年一季度的銷售額已經超過5億美元。當然,HRS9531還有一個潛在優勢,即其開發了口服制劑,目前全球範圍內尚無口服同類產品上市。

透過這兩款產品,也能看出恆瑞醫藥fast follow的實力。不過這並不會改變研發九死一生的規律。

儘管管線前途尚未可知,但這並不妨礙為公司創造價值。三款產品目前合計披露已投入研發費用約1.56億元,而此次交易,僅首付款便達到了1億美元,完成技術轉讓後,還會有1000萬美元的近期里程碑款到賬。

比起首付款,市場更關注的,或許是這起交易金額之外的謀劃。

比起首付款,市場更關注的,或許是這起交易金額之外的謀劃。

/ 02 / 出海攢新局

在出海這條路上,交足學費後,恆瑞醫藥正在摸索一種新的出海形式。

通過技術入股,與海外資本一起攢局。

Hercules正是為這起交易而生。今年5月,貝恩資本生命科學基金聯合Atlas Ventures、RTW資本、Lyra資本出資4億美元,認購70.1%的股份,恆瑞醫藥則通過這起交易,佔股19.9%。

簡單來説,這起交易中,由海外風投創建Hercules並管理,恆瑞醫藥持有部分股權,Hercules獲得產品許可權,最終實現產品出海。

這種形式在海外並不少見,但國內尚屬新的探索。某種程度上,Hercules就像當初的Aiolos,區別在於,前者是恆瑞醫藥技術參股成立的公司。通過Hercules出海,恆瑞醫藥在降低自身風險的同時,也能分享到更多收益,避免出現類似年初被賺差價的情況。

而恆瑞醫藥之所以能夠與海外資本共同攢局,除了其研發實力,或許與其在出海這條路上交的“學費”,同樣密不可分。

本次領投Hercules的貝恩資本以及Atlas Venture,是Aiolos去年10月A輪2.45億美元融資的領投方。當初投資Aiolos看中的,就是恆瑞醫藥的AIO-001 以及Aiolos管理團隊在自免領域的豐富經驗。

這也意味着,它們是第二次與恆瑞醫藥打交道。上一筆投資,僅4個月時間,Aiolos便被GSK收購,高額獲利退出;這一次則直接與恆瑞醫藥共同攢局。

從里程碑款構成來看,57.25億美元中,僅2億美元是基於臨牀開發及監管里程碑付款。

基於HRS-7535臨牀開發進度及FDA首次獲批上市,Hercules需要向恆瑞支付累計不超過 2億美元的里程碑款。剩餘97%的里程碑款則需要等待產品上市銷售後才能獲得,由於產品尚處於臨牀階段,這部分費用的兑現還需要很長的時間。

從里程碑款的構成來看,或許Hercules就是奔着海外biotech的經典路徑,甚至想要複製Aiolos的成功。畢竟,GLP-1賽道的內卷,不是一般企業能扛住的。

而趁着風口,把自己的藥物高價賣給大藥企,雖然拿到的錢少一些,但總算落袋為安,不用再擔心資金、研發風險。如果運氣好,藥物上市後還能持續收到分紅。

究竟是靠自己一路研發到上市、銷售,還是轉手賺差價,如何才能創造更高的ROI,Hercules背後的資本,或許比誰都清楚。

/ 03 / 資產價值最大化

2018年,輝瑞曾對管線進行過一次大調整,將原先管線佔比第三高的神經疾病(CNS)領域的所有I/II期和臨牀前階段項目全部砍掉。

後來在貝恩資本的撮合下,由貝恩資本、輝瑞共同出資(其中貝恩資本出資3.5億美元),將部分CNS項目及研發團隊被重組為Cerevel。

2023年12月,艾伯維宣佈87億美元收購Cerevel,看中的最核心的管線之一,是毒蕈鹼受體M4的選擇性正變構調節劑emraclidine,適應症是治療精神分裂症,已經進入2期臨牀。Cerevel之前,Karuna研發的KarXT即將上岸,Karuna則被BMS斥資140億美元收入麾下。

在毒蕈鹼受體風起之際,Cerevel開始尋求被MNC收購的機會,儘管被老東家輝瑞“拒絕”,但最終成功賣身艾伯維,貝恩資本也由此收穫5年10倍的收益。

回過頭看Aiolos,同樣的配方、熟悉的味道。一筆筆交易,足見貝恩資本作為全球頂級風投的老練與精到。

Hercules後續如何發展尚不可知,即使其將產品轉手賣出,恆瑞醫藥依然能夠保留原有交易中的分成權益,而且還能從轉手的增值中獲得19.9%的收益。

顯然,恆瑞醫藥從與Aiolos的授權交易中吸取了教訓。

對於藥企來説,出海並非易事,和國際化接軌也不是一件能夠速成的事情,需要公司對團隊能力進行培養,也需要有更多的實戰經驗或者教訓作為參考。

關於BD這件事,眾所周知的一點是,十分考驗引進方的眼光,在對項目進行源頭挑選時,要具備能夠找到和判斷高臨牀價值藥物的能力。

而少有人關注的是,BD同樣十分考驗交易雙方對技術性條款的把握,因為每個deal都不是標準化的,需要具體而談。

比如首付款。這是BD交易的“驗金石”,能在一定程度上體現引進方的“誠意”。引進方為了降低成本,自然希望越低越好,授權方則是希望越高越好,最終還是取決於雙方對產品的價值判斷。在大藥企內部,因管線太多,一些產品的價值被忽視而“賤賣”也時有發生。

再比如銷售分成,可高可低。再鼎醫藥引進重症肌無力新藥艾加莫德,根據argenx的2023年年報説法,分成比例只有10%。這一比例並不算高,據德邦醫藥預測,艾加莫德銷售峯值將超過25億元;

而傳奇生物與強生的合作中,因共同承擔了西達基奧侖賽的研發費用,傳奇生物也獲得了海外權益50%的分成。根據強生預測,西達基奧侖塞今年的銷售額將超過10億美元,年銷售峯值則高達50億美元。正是來自美國的高收入分成,支撐着傳奇生物的業績不斷發展。

立足當下,國產創新藥正加速以license out形式出海。在這一背景下,無論何種交易形式,藥企都應該在自身價值最大化層面,備足功課。

底層邏輯説來也不難,只5個字:利益最大化。

看上去,恆瑞醫藥在交完學費後,正在變得深諳此道。