貴陽銀行:房地產貸款逆市激增45%,關聯交易披露是否完整充分_風聞

财经九号-昨天 22:18

來源 | 財經九號作者 | 長秧

央行在今年1月初發布的統計數據顯示,去年全年的房地產業中長期貸款餘額同比增長4.3%。

四大行中,建設銀行對房地產銀行的增量最多,同比增加10.81%。

不過在上市銀行中,有一家銀行的對公房地產貸款增速創下了業內新高,那就是貴陽銀行。

1

對公房地產貸款逆市增加116億,同比激增46%

年報數據顯示貴陽銀行2023年房地產貸款同比增速高達45.67%,****在所有上市城商行中房地產貸款增速第一。

(數據來源:貴陽銀行2023年年報)

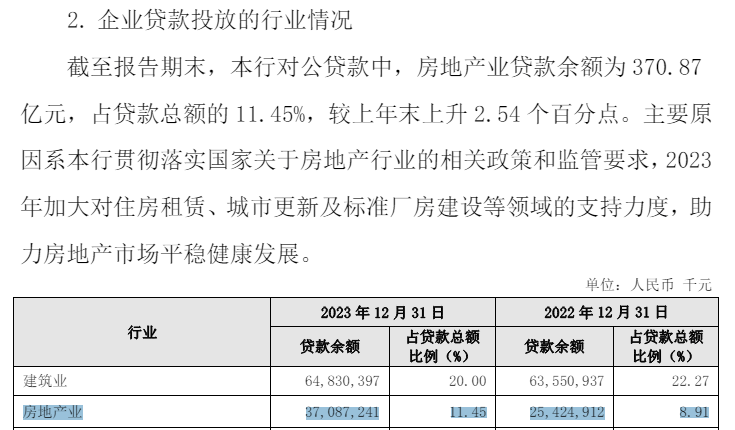

貴陽銀行2023年年報數據顯示,該行2023年對公房地產業貸款餘額為370.87億元,較2022年同期的254.24億元,增加了超116億元,同比激增45.67%。

值得注意的是,貴州省統計局的統計數據顯示,2023年貴州省房地產投資額1188.31億元,較2022年同期相比減少了1215.38億元,同比下降19.8%,其中住宅投資額981.34億元,較2022年同期相比減少了954.69億元,同比下降19.1%。而截至2023年年末,貴州房地產業中長期貸款同比增速只有6.5%。

**貴州省的商品房新開工面積、施工面積和商品房銷售面積和銷售金額均出現了不同程度的下降。這不僅讓外界疑問,**為什麼在投資、施工、銷售規模都大幅下降的情況下,貴陽銀行的房地產貸款規模何以出現如此大幅度的增加?

在2023年年報中,貴陽銀行解釋説:“房地產貸款大幅增長的主要原因系貫徹落實國家關於房地產行業的相關政策和監管要求,2023年加大對住房租賃、城市更新及標準廠房建設等領域的支持力度,助力房地產市場平穩健康發展。”

實際上,去年人民銀行和金融管理局雖然頻頻出台多項支持房地產業平穩發展的政策,但明確要求增加貸款規模的,只有去年11月17日金融機構座談會上所提出的房地產貸款的“三個不低於”。

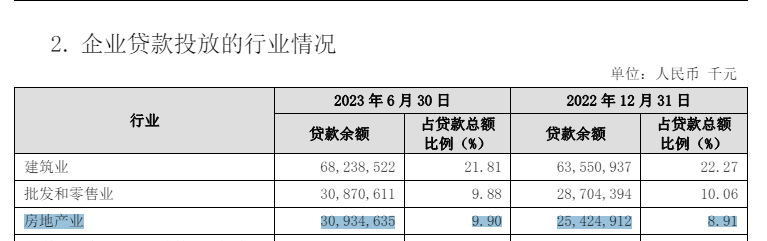

而貴陽銀行早在2023年年中,該行房地產業貸款就已經大幅增長,截至2023年6月30日,房地產貸款餘額已高達309.35億元,較2022年底淨增加了45億元,較2022年半年度時的215億元,同比增加了43.7%,遠遠超過行業平均增速。

(數據來源:貴陽銀行2023年半年報)

隨着房地產行業下行、房企暴雷,銀行業絕大部分銀行都在壓降對公房地產貸款,為什麼貴陽銀行要逆勢而上,不斷增加對公房貸規模?

這不能不讓外界對貴陽銀行房地產貸款的去向產生疑問。大幅增加的房地產貸款究竟去哪了?

兩筆房地產貸款的關聯交易,或許暴露了貴陽銀行房地產貸款的可能去向。

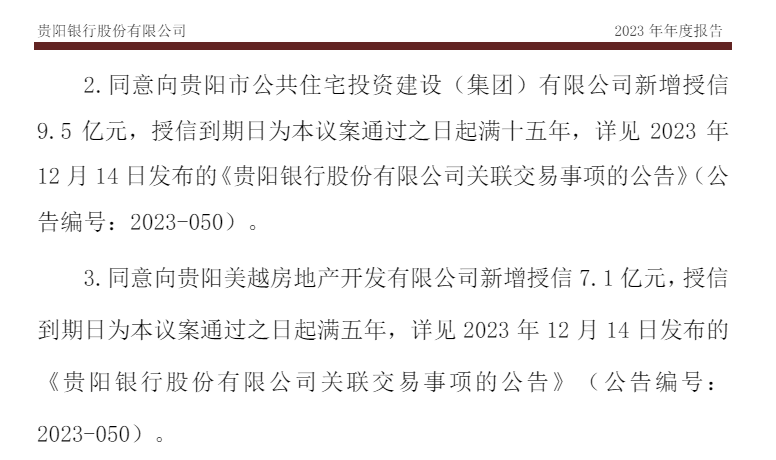

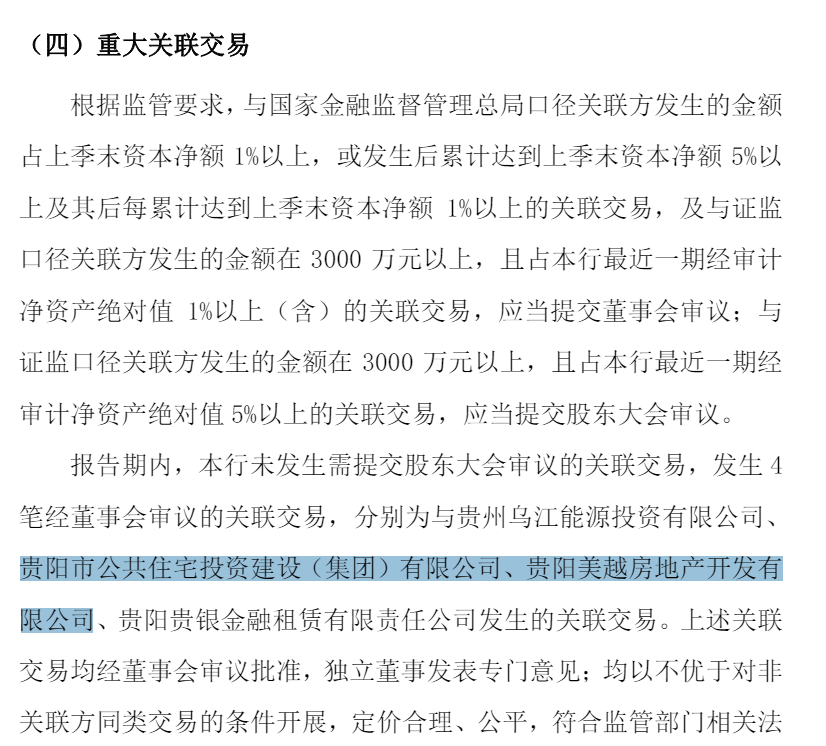

據貴陽銀行2023年年報顯示,去年貴陽銀行向貴陽市公共住宅投資建設(集團)有限公司新增授信 9.5 億元;向貴陽美越房地產開發有限公司新增授信 7.1 億元。

而上述兩家公司的控股股東正是貴陽市城市建設投資集團有限公司(以下簡稱“貴陽城投”)。除了上述項目外,今年4月份貴陽城投還通過貴陽城投置業將貴陽城泰置業有限公司的100%股權質押給了貴陽銀行。(數據來源:天眼查)

也就是説,貴陽銀行有許多的房地產貸款是流向了城投平台旗下的地產公司。外界擔心是否通過這些地產公司最終流向了城投平台呢?畢竟貴州省內的城投平台情況,大家都很瞭解。

2

關聯交易是否披露完整、充分?

循着貴陽銀行新增房地產貸款的流向,作者開始梳理貴陽銀行的關聯交易情況。

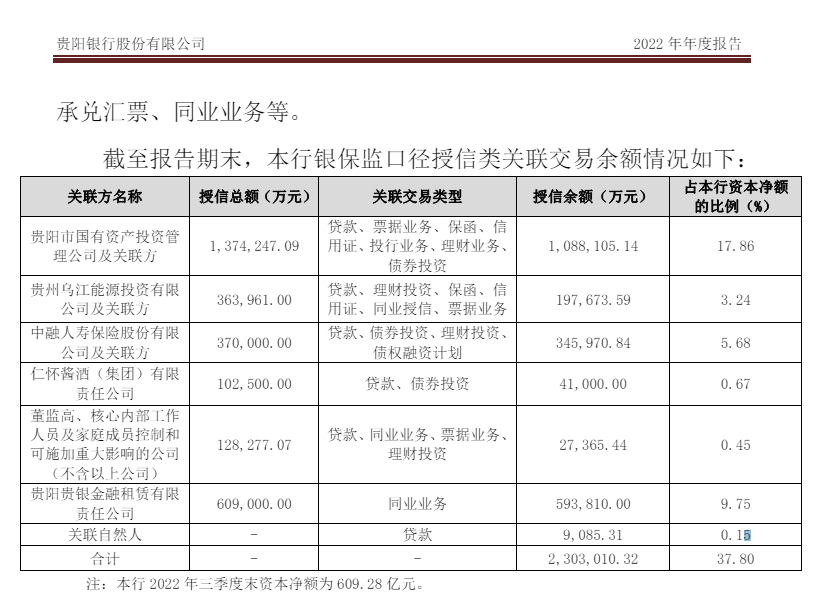

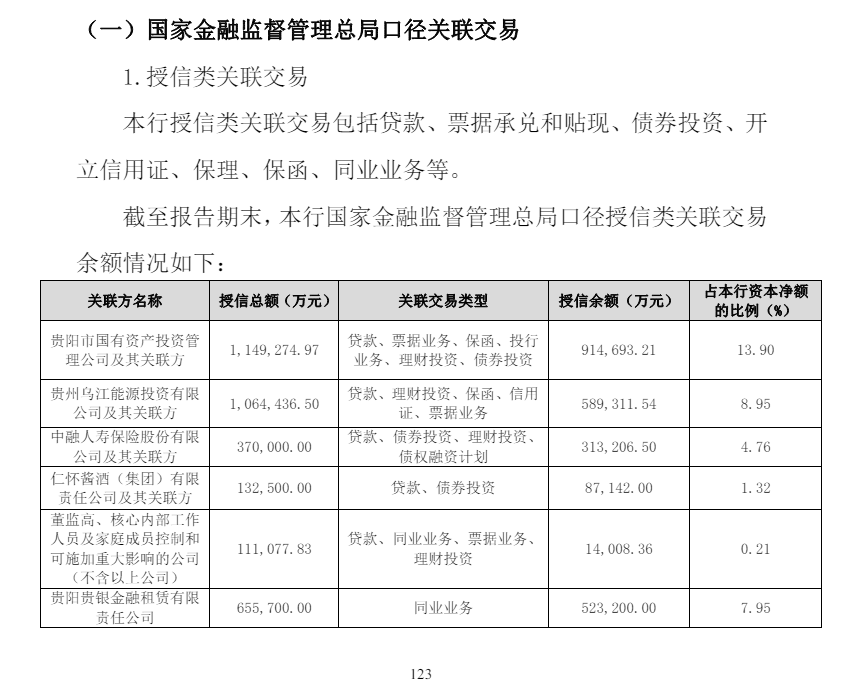

根據貴陽銀行2022年年報,按照金融監管總局(原銀保監會)的口徑,其一共有7家主要關聯方,最大的一家是貴陽市國有資產投資管理公司及關聯方,也即貴陽市的國資平台,裏面涵蓋了多家貴陽市的國有企業,他們分別持有數量不等的貴陽銀行股份。

第一大關聯方可以視作貴陽銀行的集團客户,截至2022年底其在貴陽銀行的授信餘額為108.1億元,佔2022年三季度末資本淨額的17.86%。

事實上,如果將貴陽國資視作一個集團客户,那麼貴陽銀行對這位關聯方的授信餘額,已經超過了監管要求。

到了2023年底,貴陽銀行對貴陽市國有資產投資管理公司及其關聯方的授信餘額降了下來,約為91.47億元,佔資本淨額的比例也降到監管要求內,為13.9%。

從上述貴陽銀行兩年年報數據的對比,我們發現貴陽銀行對國資這位第一大關聯方的授信餘額是下降的,整體降幅約為17.3億元。

不過作者在貴陽銀行關聯方的相關報表中發現了問題。

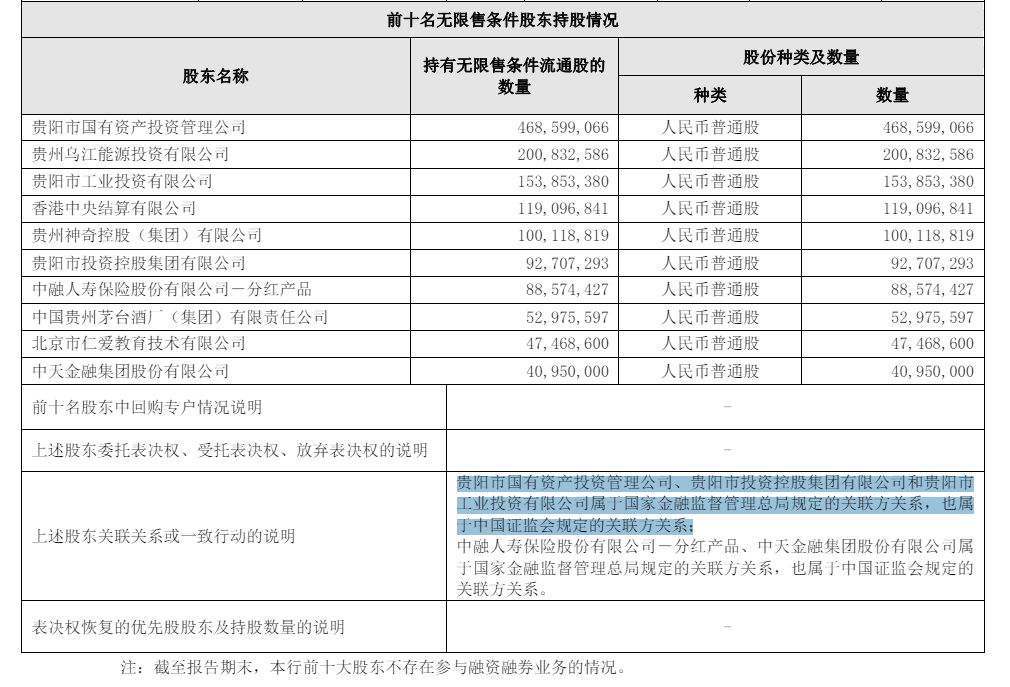

貴陽銀行最大的關聯方貴陽市國有資產投資管理公司及其關聯方,如果分拆開來,在貴陽銀行的年報中主要有直接的股東關聯方,其中前十大股東中有貴陽市國有資產投資管理公司、貴陽市工業投資有限公司、貴陽市投資控股集團有限公司等3家(下文稱3家股東),其中,貴陽市國有資產投資管理公司的控股股東是貴陽市投資控股集團。

還有一些國資小股東關聯方,貴陽銀行在年報中列舉了一些,如貴州輪胎股份有限公司等公司。

上述這3家股東和其他的國資小股東都構成一致行動人。

值得注意的是,貴陽銀行在2023年的年報中披露了全年的重大關聯交易,其中有兩筆是上述國資系統的,即上文提及的向貴陽市公共住宅投資建設(集團)有限公司新增授信 9.5 億元;向貴陽美越房地產開發有限公司新增授信 7.1 億元。兩家累計新增授信16.6億元。

這兩家公司的控股股東均為貴陽市城市建設投資集團有限公司(以下稱貴陽市城投集團),再上一級的控股股東是貴陽產業發展控股集團有限公司,它也是貴陽銀行前十大股東中三大股東即貴陽市國有資產投資管理公司、貴陽市工業投資有限公司、貴陽市投資控股集團有限公司這三家的共同控股股東。

作為第一大關聯方集合體中的一員,恰恰是在貴陽市城投集團的發債募集説明書中,或許透露了貴陽銀行對關聯方真實的授信情況。

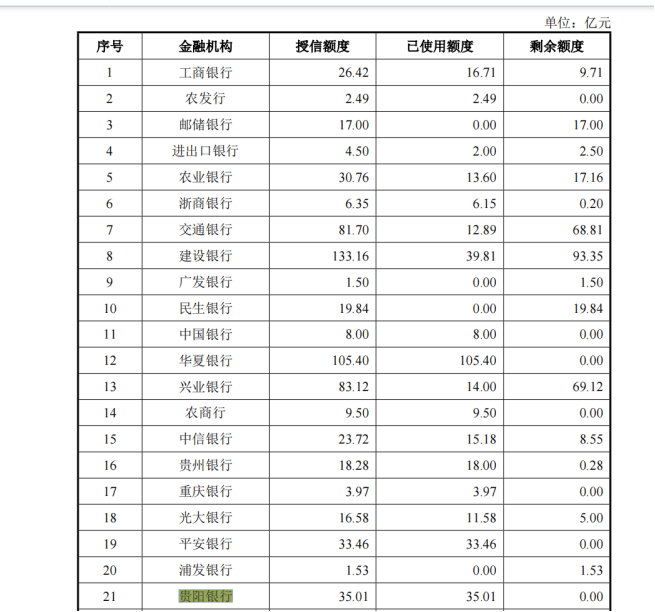

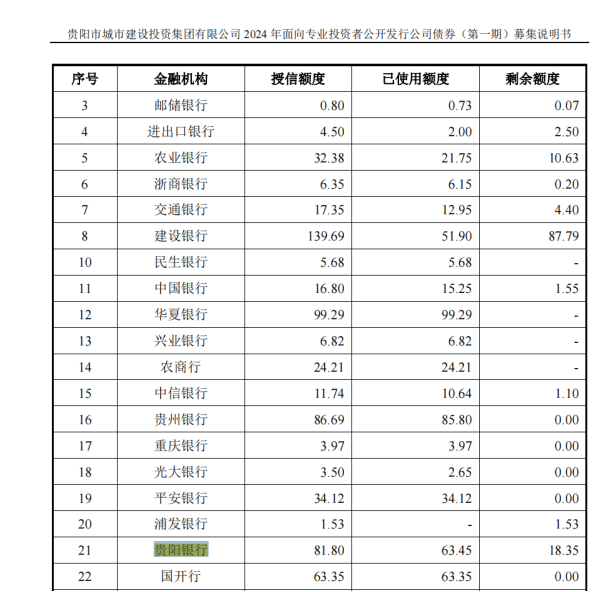

貴陽市城投集團在發行“23築城01債券”時就披露,截至2022年年末,貴陽銀行對貴陽市城投集團的授信額度和使用額度均達到35.01億元。

到了2024年貴陽市城投發行2024年新一期公司債券時,貴陽銀行為其提供的授信已經猛增至81.8億元,實際使用的授信額度也提升至63.35億元。

也就是説,2023年貴陽銀行僅對貴陽市城投集團一家關聯方的貸款餘額就增加了28.35億元。

貴陽市城投集團的授信餘額(按實際使用的63.35億元)佔貴陽銀行第一大關聯方“貴陽市國有資產投資管理公司及其關聯方”全部授信餘額91.47億元的70%!

而且在貴陽市城投集團佔關聯授信餘額同比大幅增加28億元的同時,“貴陽市國有資產投資管理公司及其關聯方”整體的全部授信餘額同比居然下降了17億元。

一增一減,貴陽銀行對第一大關聯方的授信餘額在2023年度出現了45億元的變動,作者以為這麼大的變動顯得很不正常。

試問貴陽銀行,在“貴陽市國有資產投資管理公司及其關聯方”這一關聯方集合體中,哪些關聯個體的授信出現了大幅減少?

作者有理由想了解,貴陽銀行關聯交易的披露是否完全充分?

(免責聲明:本文數據及信息均來自公司年報公告、關聯方發債募集説明書、企業預警通等公開信息,數據或信息如有遺漏,歡迎更正,並以公司最終披露為準。未經授權,本文禁止轉載、抄襲或洗稿。)