放射配體療法成為下一個黃金賽道,諾華躬身入局_風聞

医药热点-医药热点资讯2小时前

作為繼抗體藥物偶聯物ADC之後的一個熱門領域,放射配體療法(RLT)這一核藥賽道正在悄然升温,頗受制藥企業青睞。以諾華為代表的多家MNC或通過併購合作,或通過股權投資,也在不斷加碼,推動其繁榮發展,展現出一派生機勃勃的景象。

放射配體療法因其在腫瘤領域展現的治療潛力,加上2022年全球首款用於轉移性去勢抵抗性前列腺癌(mCRPC)患者的靶向放射配體療法Pluvicto的獲批上市及其展現出的商業化實力,不僅激發了全球核藥市場研發的熱情,更將諾華推向放射配體療法領拓者之位。

5月3日,諾華宣佈以約18億美元收購Mariana Oncology。

Mariana Oncology是一家處於臨牀前階段的生物技術公司,專注於開發新型放射配體療法(RLT);根據協議,諾華將支付10億美元前期付款,並可能再支付7.5億美元里程碑付款。

近五年,諾華在核藥賽道的交易佈局已近百億美元。

當全球TOP10藥企裏80%都在重磅押注當今製藥領域最火熱的ADC賽道之時,諾華卻另闢蹊徑加碼放射配體療法。

背後的勇氣和力量是什麼?

01 填補臨牀空白,激發無限商業潛力

癌症依然是全球第二大死因,也是當前人類必須共同面對的持續性公共衞生挑戰。

其中,前列腺癌卻往往被忽視,殊不知其已成為男性患者的頭號殺手。

國際癌症研究機構(IARC)公佈的全球最新數據顯示,男性羣體裏,前列腺癌在全球64%的國家發病率位居第一,在全球35%的國家是男性癌症死亡的首要原因。

在中國,根據國家癌症中心發佈的最新數據,2022年前列腺癌發病人數位居男性惡性腫瘤的第6位,死亡率位居男性惡性腫瘤的第7位;發病率和死亡率均呈上升趨勢。

雖然中國前列腺癌患者五年生存率已達69.2%,但與發達國家95%以上的生存率相比仍有差距;其中,晚期轉移性前列腺癌是“罪魁禍首”。在歐美,轉移性前列腺癌僅佔5%左右,但在中國,這一比例高達54%。

而提升前列腺癌患者的生存率的方法與所有疾病一樣,不僅要依靠早診早治,創新療法往往也是必要之務。

診斷方面,PSMA PET/CT在前列腺癌的早期發現、復發轉移的檢測等方面扮演重要角色。

PSMA作為前列腺特異性膜抗原,在超過80%的前列腺癌細胞表面高表達,尤其在低分化、轉移性和雄激素非依賴型細胞中表達更高,因此對早期微小病灶也能及時發現。

但是,治療方面,目前標準療法對許多晚期前列腺癌患者效果不佳,多數仍進展為轉移性去勢抵抗性前列腺癌(mCRPC),且預後很差。

而隨着全球首款用於mCRPC患者的靶向放射配體療法Pluvicto獲批上市,為這些患者帶來生的希望。

放射配體療法(RLT)利用腫瘤靶向載體將放射性同位素送到病灶,能精準殺傷癌細胞。

RLT的特異性取決於腫瘤靶向載體的特異性;對癌細胞的殺傷力,取決於靶向載體穿透腫瘤組織的能力,以及“攜帶”的放射性核素活度。

綜合來看,由於β射線穿透能力比α射線強,效用能力比γ射線強,目前在放射配體療法裏,177Lu(鑥)為代表的β核素以良好的靶向性、合適的物理性質、相對較長的半衰期、治療效果較好、安全性高、與其他技術兼容性強(可以與其他診斷或治療手段相結合,提高綜合治療效果)在各項研發與臨牀結果較為突出。

此外,放射性同位素既有示蹤性,又有殺傷力,使RLT成為臨牀實操中唯一能夠實現“所見即所治”。

而諾華的Pluvicto也展現了強大的“印鈔機”實力;在上市後首個完整商業年就觸達10億美元的門檻(銷售額同比增長261%),諾華預計其銷售峯值將超過20億美元。

在創新藥領域,年銷售額“10億美元”被視作衡量一款新藥能否躋身“大藥/暢銷藥”行列的核心標準。

而這樣一款腫瘤藥“重磅炸彈”的誕生,既彰顯了市場對諾華前瞻性眼光的充分肯定,也將成為諾華作為全球腫瘤領域“探索者”不斷突破自我,向高峯攀登的核動力。

02領拓放射配體療法,諾華躬身入局

當眾人追逐“熱點”時,總有少數獨具慧眼者,能洞察到更深遠的未來。

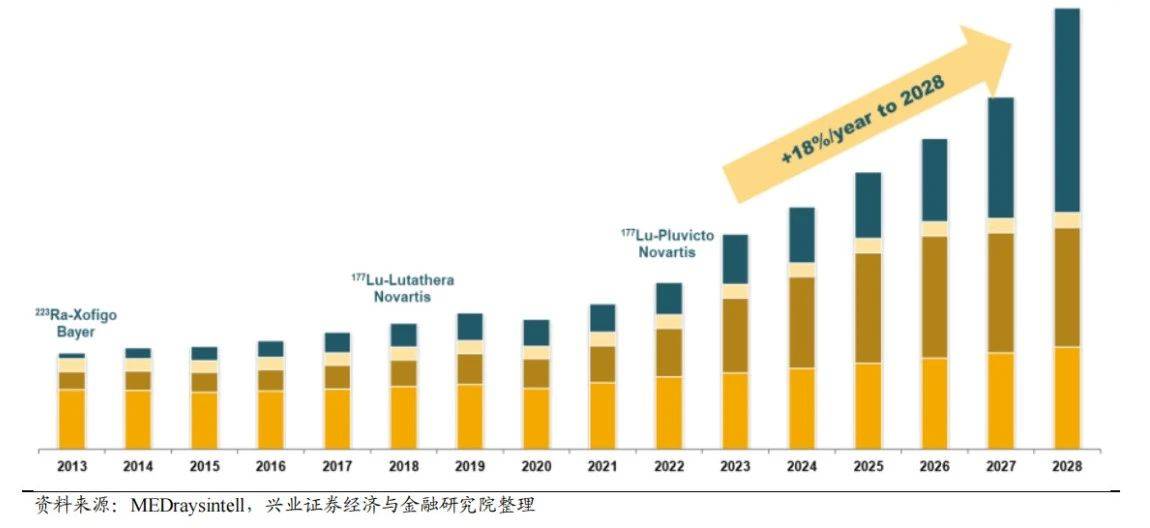

根據MEDraysintell的數據,全球核藥市場規模2022年超過70億美元,預計2032年將達到390億美元,年複合增長率超過18%,仍然是一個利基市場。

在放射配體療法領域,諾華是當之無愧的全球領軍者。

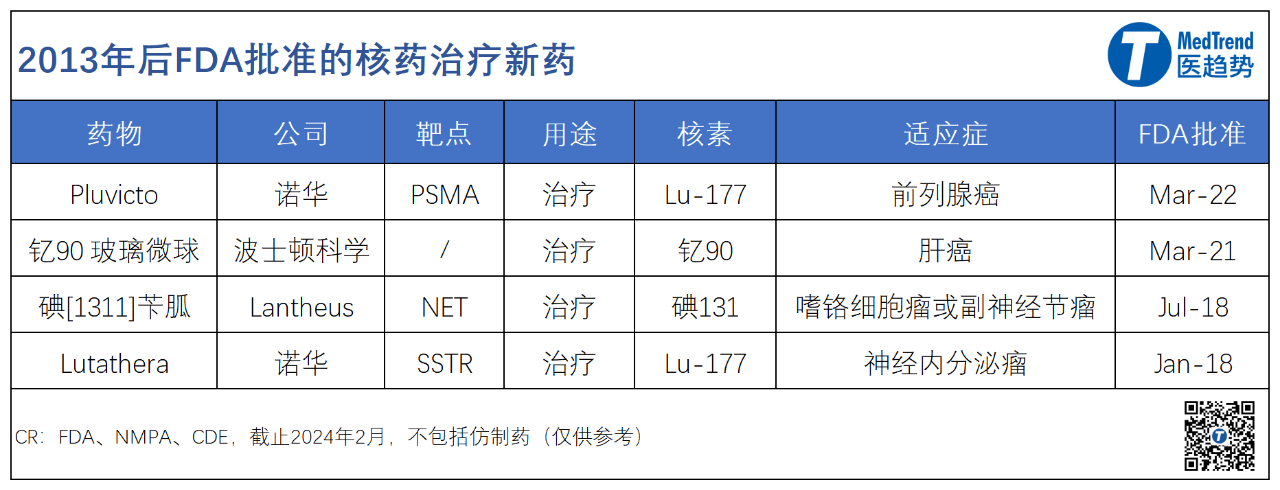

從2013年截至目前獲批的RLT藥物僅有諾華的Lutathera、Pluvicto。

2018年,Lutathera獲批用於治療不可切除或轉移性、進展性、分化良好(G1及G2)、生長抑素受體陽性的胃腸胰神經內分泌瘤成人患者;成為全球首款上市的RLT藥物,開啓了放射性藥物靶向治療新時代。

2022年,Pluvicto的獲批更是結束了mCRPC患者長久以來療效不佳的困境。

依據諾華官方信息,在臨牀III期實驗PSMAfore中,Pluvicto與(前列腺癌標準療法)ARPI頭對頭研究結果顯示,在中位無進展生存期rPFS(12.0月vs5.6月)、響應持續時間DOR(13.6月vs10.1月)以及客觀緩解率ORR(50.7% vs14.9%)三個指標方面,Pluvicto均優於ARPI療法。

剛剛結束的2024美國泌尿外科協會年會,也公佈了Pluvicto的III期臨牀試驗PSMAfore的最新數據。根據這些結果,Pluvicto成功達成了主要的研究目標,顯著提升了患者的放射學無進展生存期,實現了超過一倍的增長。更令人振奮的是,接受Pluvicto治療的患者中,完全緩解的比例達到了對照組的近8倍之多。

據悉諾華即將向FDA提交Pluvicto的mCRPC一線治療申請,或有望改變前列腺癌治療標準。

自2017年起,諾華就開始重金押注RLT領域,以39億美元收購Advanced Accelerator Applications獲得Lutathera。

2018年,又以21億美元收購Endocyte公司,獲得兩款RLT核心產品:目前已上市的Pluvicto (177 Lu-PSMA-617)、錒系核藥225 Ac-PSMA-617。(後者於2021年4月開啓臨牀I期的試驗,預計將在2027年取得結果。)

2023年,諾華腫瘤業務取得了顯著增長,營收達到135.9億美元,同比增長23%,佔集團總營收的30%,從而躍升為集團第一大業務。其中,兩款核藥Pluvicto和Lutathera表現尤為突出,Pluvicto營收達到9.8億美元,同比增長率高達261%;而Lutathera的營收也達到6.05億美元,同比增長28%。進入2024年第一季度,這兩款藥物的銷售額再創新高,Lutathera銷售額同比增長14%、Pluvicto同比增長是高達47%。

Lutathera和Pluvicto在臨牀和商業領域的雙重成功,不僅鞏固了諾華在放射配體療法賽道的領導地位,更促進了全球核藥市場的再次繁榮,這一趨勢吸引眾多TOP藥企紛紛加入,為腫瘤藥領域注入了源源不斷的創新活力,推動了行業的持續進步。

理論上RLT能夠將治療性核素遞送到身體任何地方的靶向腫瘤細胞。因此,諾華也在致力於多樣化RLT產品的研發,尋求新的同位素、配體及聯合治療方案。這些研發努力不僅侷限於胃腸胰神經內分泌腫瘤(GEP-NET)、前列腺癌等特定領域,還廣泛地拓展至乳腺癌、結腸癌、肺癌、胰腺癌等多個疾病領域,以期為患者提供更多創新的治療選擇。

截至2023年,諾華在全球共有約10款放射配體療法相關的在研產品,覆蓋多項腫瘤疾病診斷和治療。

經過一系列深刻的變革,諾華在2023年已成功完成了戰略轉型,成為一家完全專注於創新藥物研發的公司,放射配體療法作為諾華的五大關鍵技術平台之一,為其在醫藥領域的持續發展注入了新的活力。

為了滿足RLT平台日益增長的需求,諾華在全球範圍內精心構建了放射配體療法生產基地網絡,並配備了專業化的供應鏈和卓越的製造生產能力。

而中國作為諾華戰略佈局中的重要一環,無疑是其增量市場的關鍵所在。

03以創新承諾中國,深入產業融合發展

諾華在中國已深耕超過三十年。

在其成功創新轉型之際,願景之一是將更多“同類首個”以及“同類最佳”的療法儘早,或與全球同步第一時間引入中國市場。

其中,全球首款針對mCRPC患者的RLT療法Pluvicto的引進自然更具重要意義。

在全球市場中,核藥已發展成為一種相對成熟的藥物類型。然而,在中國,由於核藥特殊性,市場進入壁壘高、監管措施也極其嚴格,企業在進入市場前需要通過多個監管部門認證,此外,物流配送也是核藥市場面臨的一大挑戰,需要確保藥品在運輸過程中的安全性和穩定性。

因此,長期以來,中國核藥市場未能充分市場化,且至今未有RLT新藥獲批。

也正是如此,未被滿足的需求很大,市場空間非常廣闊。

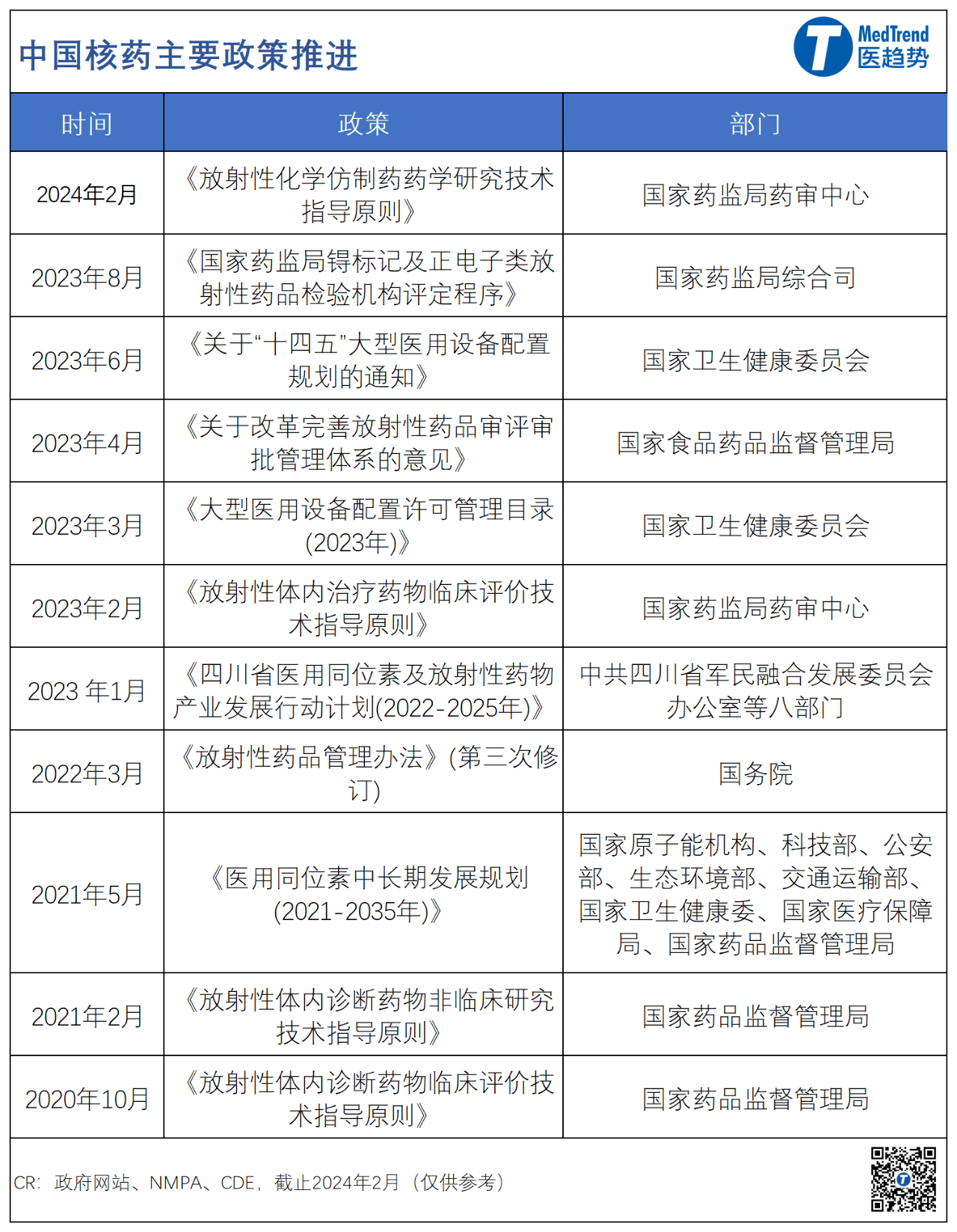

近年來,隨着核素供應支持、研發技術指導原則發佈及監管政策驅動,中國核藥市場的商業化發展按下了加速鍵。

2021年5月,國家原子能機構等八部委聯合發佈了《醫用同位素中長期發展規劃(2021-2035年)》。這是中國首個針對核技術在醫療衞生領域的綱領性文件,標誌着中國核藥領域逐漸受到關注並步入市場化正軌。

2023年4月,國家藥監局發佈《關於改革完善放射性藥品審評審批管理體系的意見》,鼓勵以臨牀價值為導向的放射性藥品創新,鼓勵境外已上市原研放射性藥品在我國境內進口註冊,並提出將對臨牀急需的放射性藥品上市許可申請給予優先審評審批。

根據Frost & Sullivan數據,中國在全球核藥市場中的份額目前僅佔6%,然而年複合增長率卻僅次於生物藥,展現出強勁的增長潛力。預計在未來五年內,中國核藥市場的份額有望超過21%,並在2030年市場規模有望達260億元。

而未來如何從根本上激活中國核藥生態鏈,需要決策者、藥企以及整個行業共同思考並積極行動。

作為放射配體療法領軍藥企,在產品方面,諾華Pluvicto已在中國開展多項臨牀試驗。其中,針對轉移性激素敏感性前列腺癌的一項III期研究(CTR20221475)及針對PSMA陽性轉移性去勢抵抗性前列腺癌的一項II期研究(CTR20230317)均已完成患者招募。

在供應鏈方面,2023年12月,諾華宣佈將在中國投資建設一家全新的放射性藥物生產基地,旨在加速將創新型放射配體療法引入中國,以造福廣大腫瘤患者。這一位於浙江省海鹽的生產基地,投資總額預計超過6億元人民幣。基地建設將嚴格遵循安全高效運營的最高質量標準,在相關藥物獲得監管部門批准許可的前提下,預計於2026年底投入生產。

建成後,將成為諾華在中國的第二個創新藥生產基地。

在團隊建設方面,諾華中國自6月1日起,在現有的乳腺癌團隊、血液腫瘤團隊、肺癌及實體瘤管線團隊的基礎上,新設立了國際業務部中國放射配體療法團隊。該團隊的成立將極大地推動創新型放射配體產品在中國市場的引進進程。作為諾華腫瘤戰略的核心支柱之一,RLT團隊的建立旨在造福更多中國患者,為他們帶來更為先進、有效的治療方案。

在生態體系方面,諾華致力於積極促進中國放射性藥物行業的蓬勃發展及政策的有效落地,並深入參與構建富有活力的生態環境。2024年中國發展高層論壇,諾華CEO萬思瀚博士提出建設有競爭力的創新生態系統,推動放射配體療法在中國的研發與應用。

在4月舉行的2024年放射性藥物創新發展大會暨中國同位素與輻射行業協會放射性藥物分會第一屆理事會第一次會議上,諾華正式成為放射性藥物分會的副會長單位,這也是跨國藥企首次加入該組織,此前該協會的會員單位均為國內公司。這不僅彰顯了中國核藥產業發展的開放包容態度,也進一步凸顯了諾華與中國核藥產業深入融合、共同發展的堅定決心。

在時代浪潮下,放射性藥物產業正以前所未有的活力蓬勃發展。它不僅承載着國家重點扶持的期望,更是醫療衞生事業邁向更高質量發展的關鍵支撐。

2021年以後,中國核藥市場融資次數和金額都迎來攀升,資本的增長如同助力引擎,推動着企業不斷向前。

在這片政策、資本、市場欣欣向榮的藍海中,需要更多像諾華這樣保有初心的高質量參與者加入,共同鑄就放射性藥物產業的輝煌未來,為人類的健康福祉貢獻力量。