利潤持續增長卻還是“缺錢”,太湖遠大怎麼了?_風聞

松果财经-1小时前

提及國民經濟中重要且必要的產業,很多人肯定會優先想到電網電力,目前相關市場的規模也的確龐大。

據中金企信國際諮詢數據,隨着工業化、城鎮化進程持續加快,2026年我國電線電纜市場規模有望達到1.8萬億元。產業發展的“巨浪”也將一些企業推到台前。

比如,浙江太湖遠大新材料股份有限公司(以下簡稱“太湖遠大”)已向北交所提交上市申請,目前正處於二輪問詢階段。

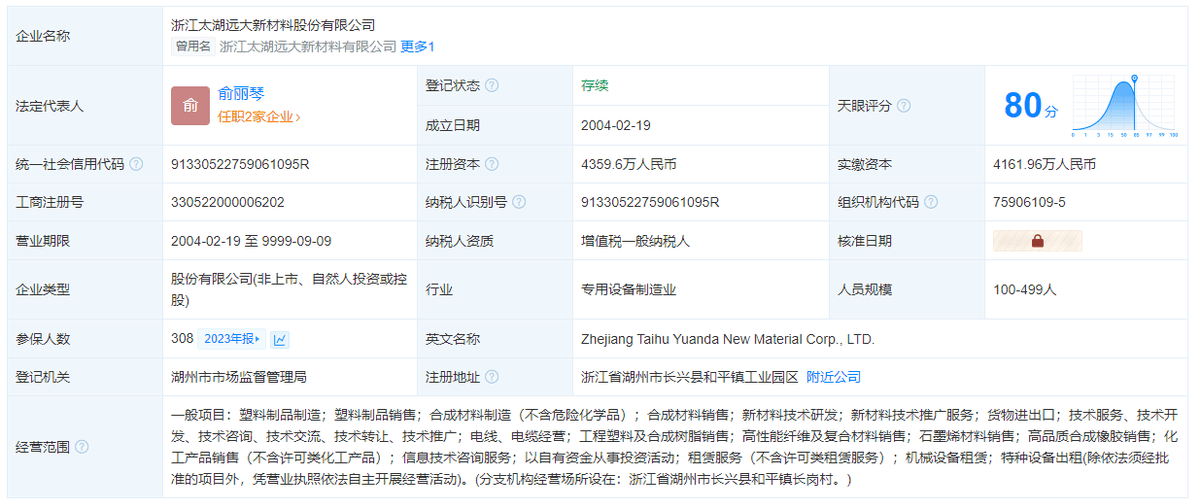

根據天眼查,該公司成立於2004年,主要從事環保型線纜用高分子材料研發、製造、銷售、服務。另外,據瞭解,目前太湖遠大也是國內少數實現生產規模化、產品系列化的線纜材料企業之一,其產品覆蓋絕緣、屏蔽、護套三大線纜用高分子材料領域,具體品類包括硅烷交聯聚乙烯電纜料、化學交聯聚乙烯電纜料、低煙無滷電纜料、屏蔽料等。

或得益於產業剛需屬性顯著以及自身產品佈局全面,近年來太湖遠大的業績持續增長。招股書顯示,2020-2023年,公司營收分別為8.18億元、10.71億元、13.92億元、15.24億元;歸母淨利潤分別為3723.44萬元、4589.56萬元、6109.14萬元、7330.87萬元。

或得益於產業剛需屬性顯著以及自身產品佈局全面,近年來太湖遠大的業績持續增長。招股書顯示,2020-2023年,公司營收分別為8.18億元、10.71億元、13.92億元、15.24億元;歸母淨利潤分別為3723.44萬元、4589.56萬元、6109.14萬元、7330.87萬元。

但若僅憑營收利潤來判斷其成長性,還是較為片面。其實細讀招股書可以發現,太湖遠大仍然存在不小的經營壓力。

數據顯示,2020-2023年,太湖遠大經營性現金流持續為負,分別為-1.18億元、-2.07億元、-1.51億元、-1.66億元,四年淨流出6.42億元。

而其當前面臨較大資金壓力,或與應收賬款持續增長直接相關。據悉,太湖遠大的業務交易以賒銷為主,不少客户均有較長賬期,招股書數據也有明確體現:2020-2023年,公司應收賬款餘額分別為1.66億元、2.18億元、2.70億元、2.73億元,呈現不斷增長的趨勢。

但深入來看,其當前的困境也一定程度上離不開自身發展體量較小。以業內龍頭企業萬馬股份為例。財報顯示,2023年,萬馬股份實現營收約151.21億元,同比增長3.04%;歸屬於上市公司股東的淨利潤約5.55億元,同比增長34.97%。顯而易見,與頭部企業相比,太湖遠大還有較大的進步空間。那麼,該如何發力?

從業務來看,太湖遠大若進一步加強對高壓及超高壓電纜市場的深耕,或能實現跨越式發展。據業內人士介紹,目前,電纜行業中,高壓電纜需求量最大,佔比達56%,其次是中低壓電纜和特種電纜,佔比分別為22%和13%,線纜市場需求量較小,僅佔9%。

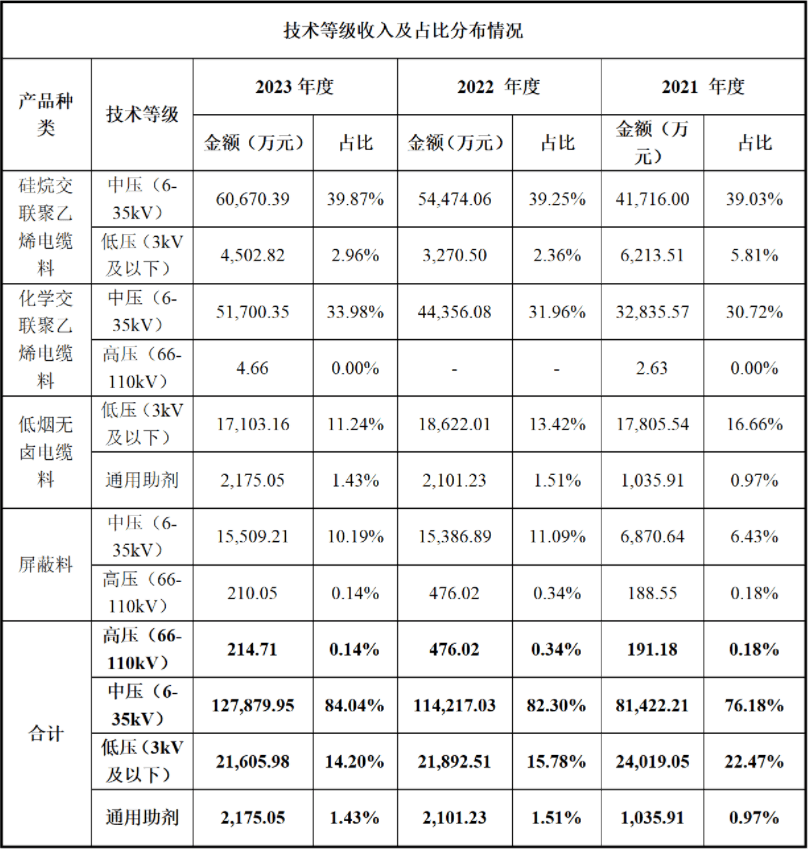

而太湖遠大的發展則較為依賴低壓和中壓技術,招股書顯示,2021-2023年,這兩項技術合計為公司貢獻了超98%的營收。

由此來看,要想打開更大發展空間,太湖遠大必須實行技術“上探”,研發賦能的重要性也更加突出。據招股書,當前太湖遠大的研發費用率為1%左右,而行業平均值則達到4%左右,可以説,太湖遠大業務轉型的第一步就是需提升對研發的重視程度。

由此來看,要想打開更大發展空間,太湖遠大必須實行技術“上探”,研發賦能的重要性也更加突出。據招股書,當前太湖遠大的研發費用率為1%左右,而行業平均值則達到4%左右,可以説,太湖遠大業務轉型的第一步就是需提升對研發的重視程度。

好在,其已經有相關規劃。據悉,太湖遠大擬使用本次發行募集資金20015.10萬元,投入特種線纜用環保型高分子材料產業化擴建,新建500kV及以下過氧化物可交聯電纜料生產線設備1套等。

不過,這一“新故事”目前只有序章,還需要時間慢慢書寫。