暴增103倍!快手“交卷”,進入穩定盈利期_風聞

侃见财经-侃见财经官方账号-59分钟前

繼年報的強勢之後,快手一季度又交出了一份“炸裂”的成績單。

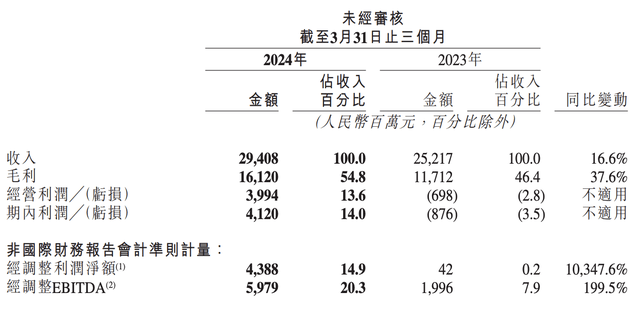

5月22日,快手發佈了2024年一季度財報,財報顯示,一季度公司實現總營收為294億元,同比增長16.6%;淨利潤為41億元,市場預估32億元;經調整利潤淨額43.88億元,同比增長103.5倍。

與財報一起的還有一份鉅額的回購計劃,根據公告顯示,快手計劃自2024年股東大會結束後,未來三年回購總金額不超過160億港元的股票。

快手財報發佈之後,其股價並未出現較大幅度的上漲,截至收盤,快手股價微漲1.72%。

對於這份超預期的財報,很顯然市場並未買賬。

那麼造成市場不買賬的原因是什麼?快手淨利潤未來是否還會繼續保持較高的增速?

實際上,自2023年開始,各大互聯網企業新業務都開始了收縮,並且開始鞏固自己的護城河,在降本增效的大背景下,快手、美團、拼多多等頭部互聯網巨頭進入穩定的盈利階段,但值得注意的是,這些行業巨頭的營收增速並未繼續保持高速增長,部分互聯網企業的營收增速甚至開始出現了下滑。

而造成上述現象根本原因,則是互聯網企業發展的階段性所導致的。

眾所周知,進入2015年之後,移動互聯網開始迅猛發展,當時由於智能手機的普及,移動互聯網的用户出現爆發式增長。在這種背景下,一些互聯網巨頭用户數出現了質的變化,數以億計的用户的消費習慣,徹底扭轉了消費市場。

在這個階段,不少互聯網創業企業,考量最多的就是用户總數以及用户增長速度。因而,價格戰、補貼“燒錢”成了互聯網企業圈用户的利器。例如,出行領域企業的發展,後來延伸到咖啡、共享單車、共享充電寶等領域。

以阿里、京東等頭部電商為例,移動互聯網發展階段,當時每年雙十一成交數據都有相當可觀的漲幅,但是進入2020年之後,該數據出現了明顯的放緩,直至最近一年,甚至都不再公開具體數據。

當拉新成本越來越高,用户增長越來越難之後,企業的各項成本支出也會越來越多,最終超過臨界點之後,拖累了公司整體的增速,於是互聯網行業發展進入新階段:

第一,大量減少創新業務,將重心重新迴歸主業,例如阿里開始精簡機構,出售掉一些非核心業務;騰訊也處理非核心業務,用分紅的方式分掉了所持有的京東、美團等公司的股票等,快手也是如此。

第二,出海,而目前出海做得比較好的就屬於拼多多以及抖音。這點快手財報也能體現,根據財報顯示,2024年一季度,快手海外業務收入達到9.91億元,同比增長193.2%,整體經營虧損同比減少67.4%。

此外,業績創新高的同時,快手的用户規模也再創歷史新高。財報顯示,快手應用的平均日活躍用户和平均月活躍用户分別達到3.94億及6.97億,同比分別增長5.2%和6.6%。

侃見財經認為,當下快手已經進入了穩定的盈利期,市場對於其估值的方式也發生了變化,當市場用對待成熟企業的方式去考量業績時,那麼每一季度的營收以及淨利潤都會成為關鍵因素,這也解釋了為什麼其淨利潤出現大幅增長,但是股價不漲的原因了。