我愛我家:租賃下位替代買房,能行嗎?_風聞

星月聊财经-1小时前

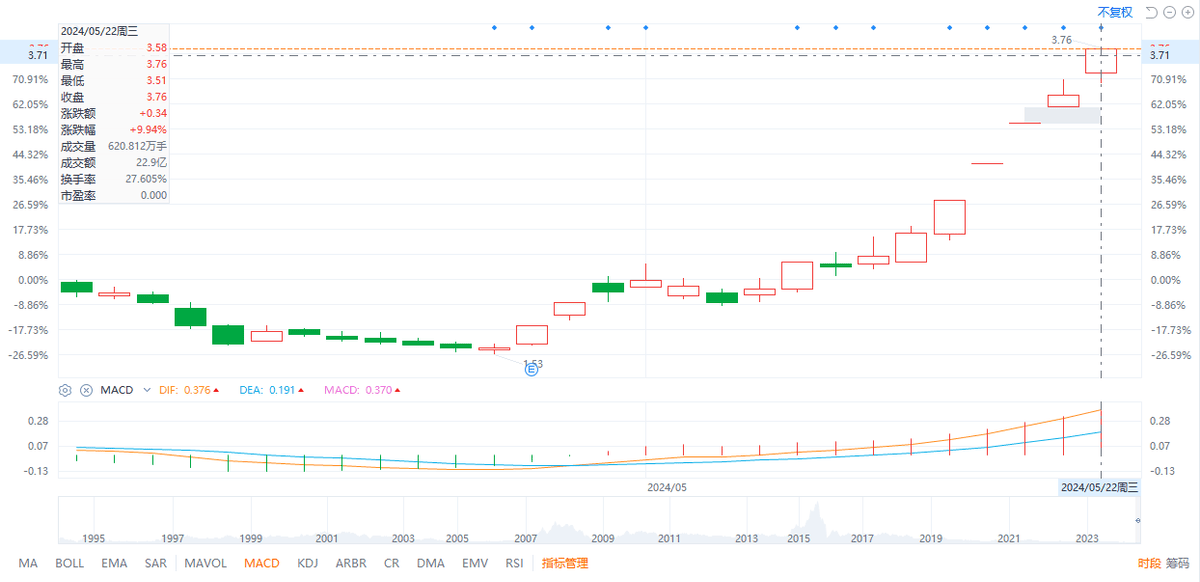

我愛我家,憑什麼五天四板?

上週五的樓市組合拳出台後,地產板塊迎來高潮。

這其中最火的不是我們常説的“招寶萬金”,而是——我愛我家。

這其中最火的不是我們常説的“招寶萬金”,而是——我愛我家。

五天四板,一個月不到,股價輕鬆翻翻。

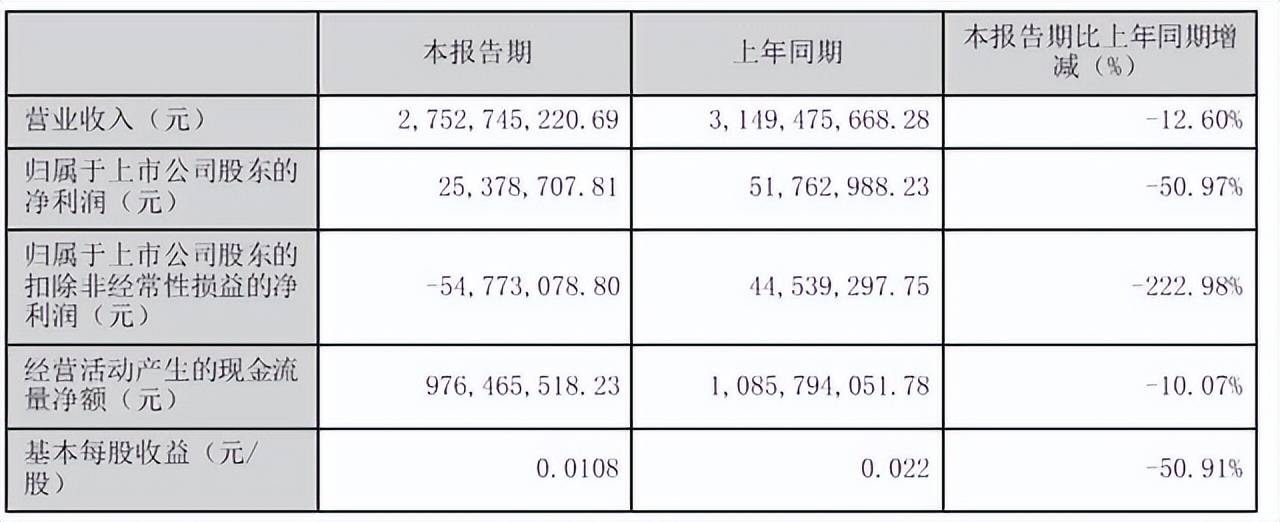

公司有什麼變化嗎?我們今天來扒一下財報。

公司有什麼變化嗎?我們今天來扒一下財報。

2023年公司虧損高達8.5億,連虧兩年,

創下上市以來最大的虧損記錄,24年Q1營收又同比下降12.6%,

創下上市以來最大的虧損記錄,24年Q1營收又同比下降12.6%,

似乎股價的連板和營收利潤的數據並不相符。

似乎股價的連板和營收利潤的數據並不相符。

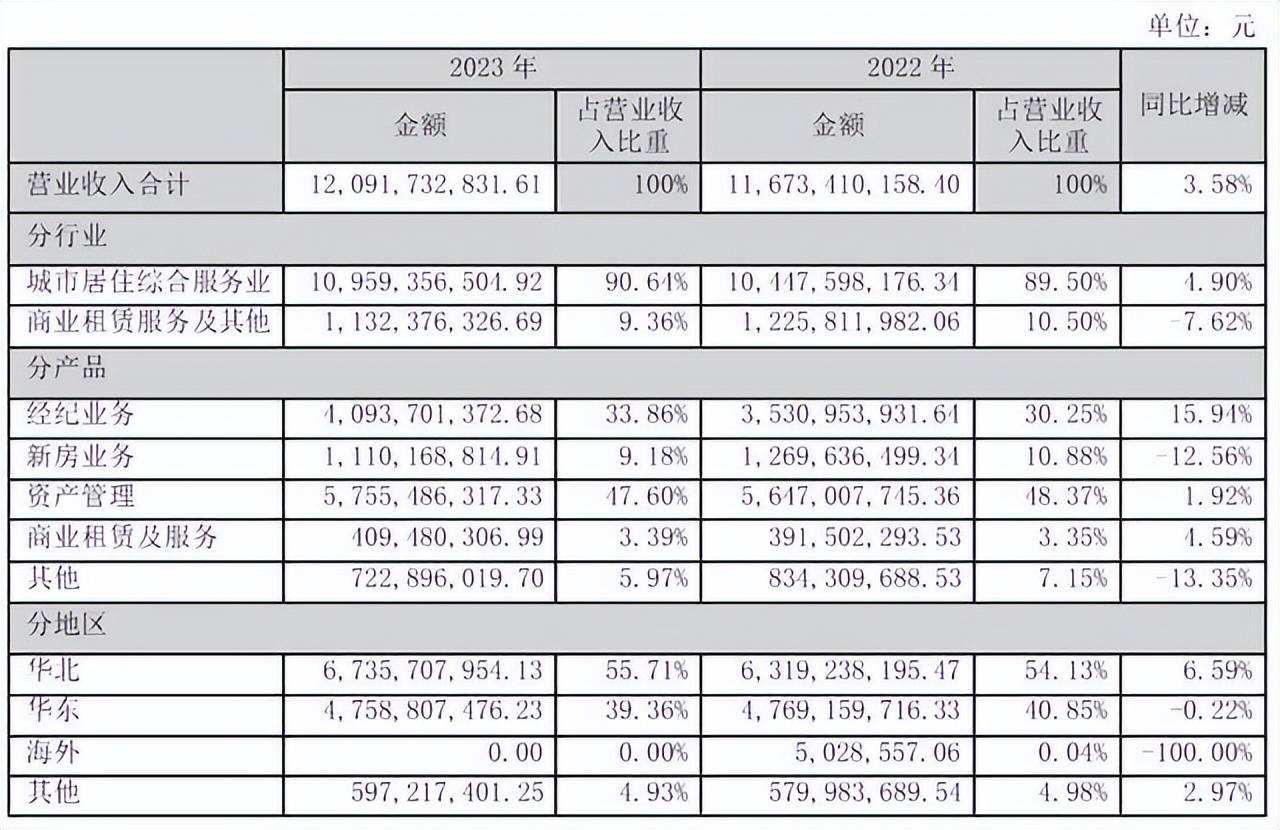

去年,地產相關企業鉅虧不算啥新鮮事,8.5億虧損中,有7個億是受到非經營性和一次性因素的影響,主要是公司退出了商業地產營銷領域計提資產和信用減值的4.4個億,和政府補貼退回以及品牌升級等費用。

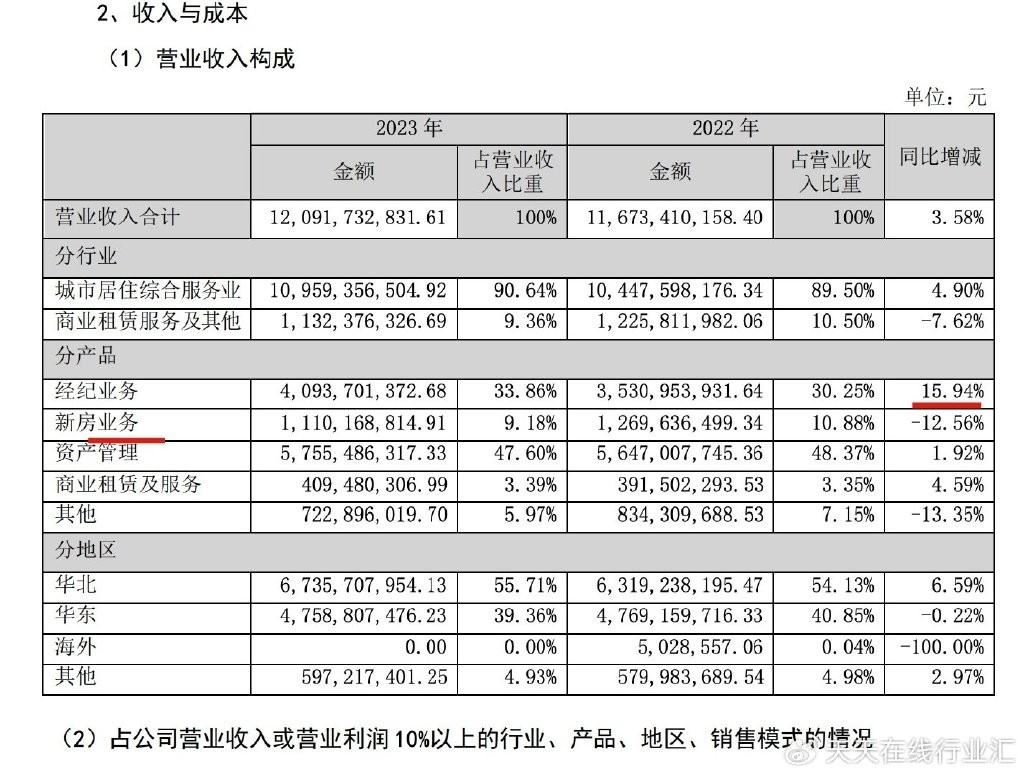

但它在經紀業務和資產管理兩個主要業務中,反而分別同比增長了15.9%和1.9%,

營收接近百億。

營收接近百億。

不過,今年一季度,以二手房買賣為主的經紀業務也下滑了,體現在總成交額約為512億,同比下降了41.8%。

這是因為去年同期,公共衞生事件後,積壓的購房需求集中釋放,整個二手房市場非常活躍,

相比之下,今年各大城市的二手房成交量明顯的下跌。疊加主要城市的交易價格都在下降這讓我愛我家一季度營收27.5億,同比下降12.6%。

相比之下,今年各大城市的二手房成交量明顯的下跌。疊加主要城市的交易價格都在下降這讓我愛我家一季度營收27.5億,同比下降12.6%。

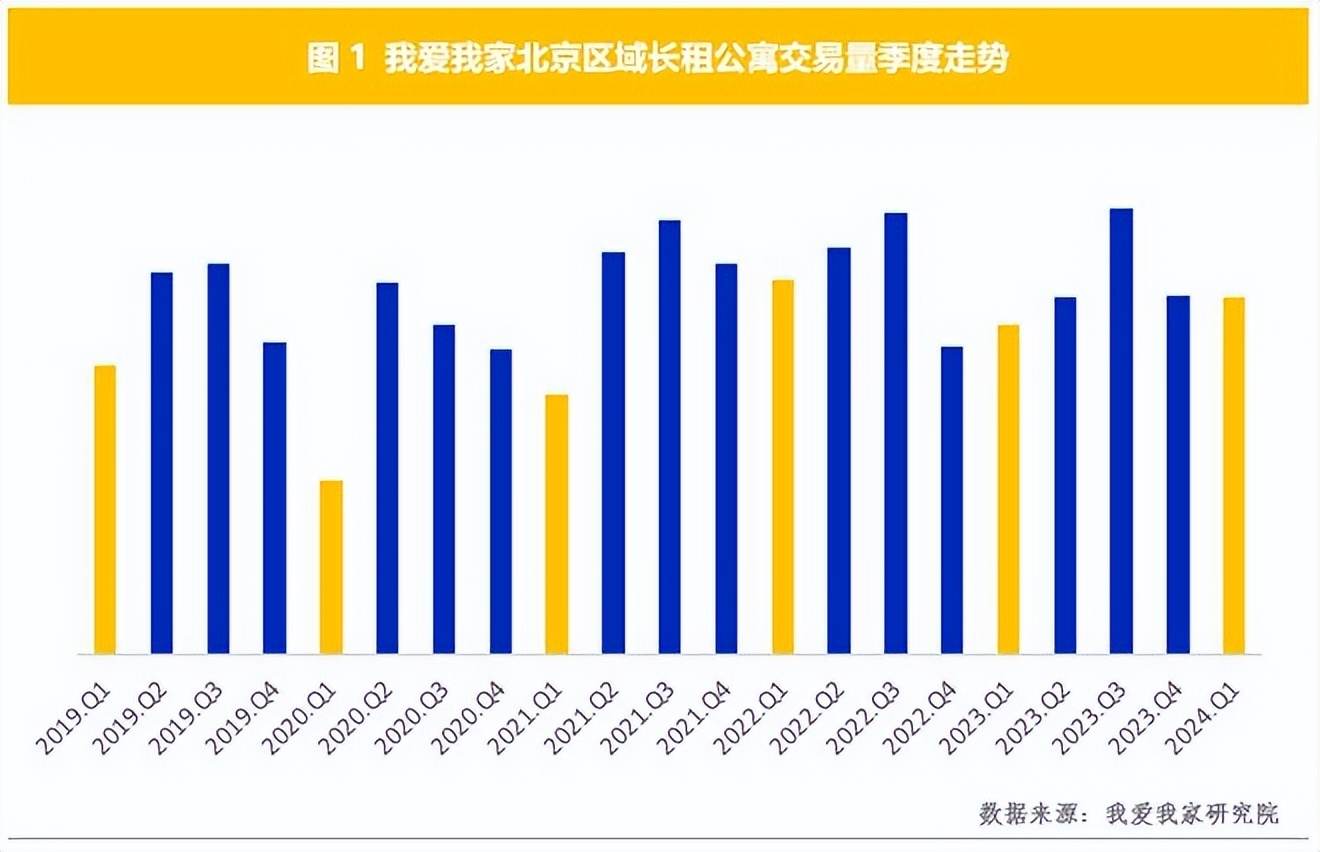

不過,反倒是以租賃為主的資產管理業務站了出來,保持了增長。一季度公司租賃業務實現普租單量4.37萬單,同比+1.1%,

不過,反倒是以租賃為主的資產管理業務站了出來,保持了增長。一季度公司租賃業務實現普租單量4.37萬單,同比+1.1%,

其打造的“相寓”品牌在管房源達到27.9萬套,

其打造的“相寓”品牌在管房源達到27.9萬套,

相對於年初增加0.8萬套。

相對於年初增加0.8萬套。

通覽2021至2023年三年間,相寓業務營收分別為32.6億、56.47億、57.6 億。2023年,相寓業務營收已超經紀業務的40.9億和新房業務的11.1億,營收之和,佔到了總營收的47.6%。

並且能夠保持13.3%的毛利率,同比提高了2%,在行業內處於不錯的水平。

並且能夠保持13.3%的毛利率,同比提高了2%,在行業內處於不錯的水平。

租賃本身是對買房的一種下位替代。即使買不起房,或者不願買房,人們在租房時,

也更傾向於選擇服務質量更高,房源更穩定的中介來租房。而相寓本身依託着我愛我家龐大的房源渠道,

也更傾向於選擇服務質量更高,房源更穩定的中介來租房。而相寓本身依託着我愛我家龐大的房源渠道,

一方面通過線上線下渠道銷售,提高房屋週轉率,另一方面通過二房東的方式賺取服務費。2023年平均出房天數為 8.3 天,同比下降11.7%,出租率高達96.4%,同比增加 2.3%。

一方面通過線上線下渠道銷售,提高房屋週轉率,另一方面通過二房東的方式賺取服務費。2023年平均出房天數為 8.3 天,同比下降11.7%,出租率高達96.4%,同比增加 2.3%。

自2023年起,我愛我家就在啓動相寓業務的獨立分拆上市計劃。

對眼下的我愛我家來説,盈利能力不斷削弱,相寓上市是很好的自我造血途徑。

對眼下的我愛我家來説,盈利能力不斷削弱,相寓上市是很好的自我造血途徑。

但我愛我家未披露相寓的具體盈利數據,我們也很難判斷相寓項目作為獨立個體是否盈利。隨着當前長租公寓上市的熱潮褪卻,我愛我家能否順利推動相寓成功登陸資本市場仍存在相當大的未知數。

看來,想成為我愛我家業績“翻盤”的推動器,從目前來看,仍需要一段不短的時間。