刀客Doc:《慶餘年》廣告咋就這麼多?_風聞

刀客-注册会计师-公众号:刀客Doc昨天 21:57

作者:刀客(ID:TMTdoc)

《慶餘年2》上線之後,熱度頗高,已經預定了這個季度的劇王。

作為第一部的劇粉,我自然成為了尊貴的會員。

除了劇情之外,吐槽慶餘年的廣告多的帖子竟然也上了熱搜的TOP1。

有媒體統計,每集9個廣告,時長高達138秒。

儘管很多觀眾對廣告不堪其擾,

不過,作為一個十幾年財經和營銷圈的行業從業者,我倒是饒有興趣地看了每個廣告。

《慶餘年2》的廣告咋就這麼多?

今天我想借着回答問題的機會,聊一聊視頻網站的貼片廣告。

我準備從供需兩個角度來回答:

從需求端,廣告主不惜擠破頭都要花錢贊助,頭部大IP內容到底哪裏好?

在供給端,視頻平台見縫插針植入廣告,他們又是如何開發廣告庫存?

一廣告主熱衷於頭部IP似乎不用過多解釋,

通常的答案就是視頻網站頭部內容尤其是S級的熱度高,能給品牌帶來充足的曝光。

但仔細想想,如果要曝光量的話,品牌完全可以在抖音快手上投信息流廣告或者開屏廣告。

甚至同樣的廣告預算,還能拿到更大的曝光量,畢竟短視頻平台信息流的CPM還要便宜些。

那麼品牌廣告主搶頭部IP內容背後的邏輯什麼?

在我看來,曝光量只是品牌的最基本的訴求,廣告主要的是投放後溢出的那塊收益。

這個收益包括三個層面的價值:

1. 高喚醒狀態的用户。

你刷抖音專注力高,還是看慶餘年的專注力高?

答案可能是後者。

心理學家的觀點是:當人們在觀看電視劇或電影時,通常提供更為深入和連續的敍事體驗,因此處於一種高喚醒的狀態。

這種狀態通常包括以下幾個特點:

沉浸式的播放環境:長視頻全屏播放,聲畫一體,能夠實現良好的廣告內容視聽體驗;而少則5秒、多則60秒的不可跳過的貼片廣告,更為品牌展現創造了絕佳的空間。

極高的專注度**:**一部劇三四十集,每集45分鐘,用户需要投入較長時間來跟隨劇情發展,對周圍環境的感知降低,這意味着幾乎沒有噪音的廣告環境;

深度的心流狀態**:**用户完全沉浸到劇情裏,代入到角色中,隨着劇情的起伏體驗各種情緒變化。廣告在此時出現,可以增強信息的吸引力和説服力,從而提高品牌記憶度。

2. 品牌安全性更高的廣告環境。

如果我是寶馬的品牌市場總監,那我其中一個重要職責就是品牌安全,即保護品牌形象、聲譽和價值不受損害。

我不希望自己的品牌廣告和奔馳放在一起,因為這樣會爭奪用户對我的關注度;

我也不希望用户在看完一個摳腳大漢的直播之後,出現寶馬廣告,這會拉低寶馬的品牌形象。

視頻網站在給頭部IP內容做招商資源包的時候,會先「打掃乾淨屋子再請客」。

具體的做法是:

平台會一般會優選客户行業,會給到贊助更高的客户排他權益。

不過《慶餘年2》中出現了蒙牛的純甄總冠名,伊利旗下的安慕希也有植入的情況(這種情況很少見,説明慶餘年真的很火)。

此外,平台也會抬高進場門檻,篩掉一些行業客户,比如高危的敏感行業(如P2P),還有調性不匹配的客户(如藍翔、史丹利化肥)。

由於優化了廣告投放的環境,頭部IP中伴隨出現的廣告以較為優質的品牌為主,對廣告主不會造成差的品牌聯想。

這也是小紅書受品牌廣告主認可的原因之一,因為平台上與廣告內容伴生的平台內容/畫風有保障,不會有拉低品牌聯想的風險。

很多平台的信息流廣告對品牌安全的控制力不強,品牌廣告的前序和後序內容不可控。

尤其是可能出現擦邊/低俗類的標題黨內容,品牌類廣告主是無法接受的。

3.傳播的波輪效應。

頭部IP一般有更高的傳播勢能。

一來,在站內,視頻平台往往給頭部IP更多的運營資源傾斜,能動員到比如焦點圖、開屏等等優質的運營資源位,能吸引更多優質用户關注

二來:站外,明星卡司多,內容優質,對重視品牌調性的客户而言,有不錯的背書作用。

再加上更充沛的宣發預算,一般宣發預算佔到製作成本的5%—10%左右。

網傳《慶餘年》第一部的製作成本4.5億,即使第二部制作費持平的情況下,劇集宣發費用應該在2000萬-4000萬之間。

對廣告主來説,投放信息流就像是單點狙擊,精準度有餘,但破壞力不大。

而與IP內容合作,則像是「炮轟」戰術,不僅也能擊中目標,還能有傳播上的波輪效應:

此外,明星和IP本身就自帶話題和流量,能在社交網絡調動粉絲和用户進行二創,產生波輪式的多次傳播。

而在IP的招商資源包裏,劇集的宣發可以適當帶上一些客户元素,甚至還可以授權品牌使用IP的海報或者橋段去做傳播,這些基本都是附贈的權益。

這樣在宣發的時候,品牌主就可以在社交平台上發動IP相關的campaign,承接IP帶來的流量。

二旺盛的廣告投放需求,視頻網站當然坐享其成,但也有自己的煩惱。

最大的問題是廣告庫存告急。

所謂的廣告庫存是一個時空概念,簡單來説就是數字平台上可用來展示廣告的時間和空間。

在線視頻的流量大盤一直在走跌。2023年5月在線視頻的MAU是7.78億,而24年3月份已經降到7.67億(來源:Questmobile)。而在線時長在線時長均已進入停滯或下跌通道。

用户量和用户時長基本決定了廣告庫存的上限。

另外,由於會員可以跳過廣告,會員佔比越高意味着可用貼片廣告庫存越少。

去年,我參加一個新消費的論壇就發現,很多廣告主對難以觸達在線視頻的會員用户非常不滿,大致的意思是:

“大多數貼片廣告都只能觸達非會員用户,少數觸達會員的廣告,為考慮付費用户的體驗普遍相對“收斂”,曝光效果和CTR大打折扣。會員看不到就意味着,我的品牌miss了潛在消費能力強的用户羣體。”

刀客Doc

另一方面,頭部內容的廣告流量本來就是有限的,更加劇了對廣告位的爭搶。

《慶餘年2》裏的合作品牌行業集中度非常高。

26個贊助商裏以食飲類的品牌廣告最多,其次是TCL這些3C產品以及百雀羚等美妝品牌,總之都同屬於大快消的行業。

問題來了,同樣的大行業意味着基本一樣的廣告訴求,人羣定向需求上也高度重疊:

用户畫像的標籤基本就是一二線用户、年齡在18-40歲,女性多且“有閒”。

這就造成了優質資源總缺量,普通資源(低線城市/低級別內容)反倒剩餘了大量廣告庫存。

三從廣告樣式上看,視頻網站的廣告庫存主要是貼片廣告。

視頻貼片廣告最早是從傳統電視台的廣告模式承襲過來的,所以視頻平台發展初期,在向廣告主銷售的時候,幾乎沒有什麼教育成本。

根據前優酷總裁魏明回憶:

2008年優酷開始零星商業化,第一個客户是福特汽車,投放不是貼片而是一隻病毒視頻;2009年優酷開始在北上廣分別組建銷售團隊,當年的⼴告收⼊是4000萬左右;2013年、2014年⼴告主開始了規模化的貼片⼴告投放,那個時候,一個廣告單⼦已經達到⼏百萬了。

隨着廣告庫存的告急,視頻網站就先讓廣告主力——貼片廣告進入“加時”階段:從最初的15秒到現如今的120秒,視頻平台60%-70%的廣告營收來自於貼片廣告。

但現如今,貼片廣告的庫存已經到了加無可加的地步,視頻平台只能從廣告樣式的開發上做文章。

從用户打開APP到觀看視頻,視頻網站針對用户行為,已經開發出了四類主流的廣告樣式:

其中頁面廣告和框內廣告屬於通用的廣告位,同時視頻平台針對劇綜的特點,也開發了不同的廣告樣式。

多説一句,我沒把內容的軟植入算進來,因為在廣告主採買邏輯中,軟廣屬於內容營銷預算,不是所謂的OTV硬廣(OTV即Online TV)。

我特別注意到裏面有一種有意思的廣告樣式,一種叫video in的廣告模式(注:這是愛奇藝的叫法,優酷稱之為「移花接木」)。

簡單來説就是在劇集中,篩選植入場景,通過技術自動化的插入與場景、劇情融合的廣告素材。

這種廣告雖然號稱植入,但其實是可量化的硬廣,因為它能引入第三方監測。

2015年的時候,優酷等視頻網站就已經採用這種技術了。不過這種形式主要是跟對一些過了熱播期的劇集或者當下的一些熱度不高的冷門劇集,本身播放量就沒有頭部內容高,可能還涉及到內容製作方的版權問題(比如英美劇就不能用),願意嘗試的廣告主有限,營收的貢獻度不高。

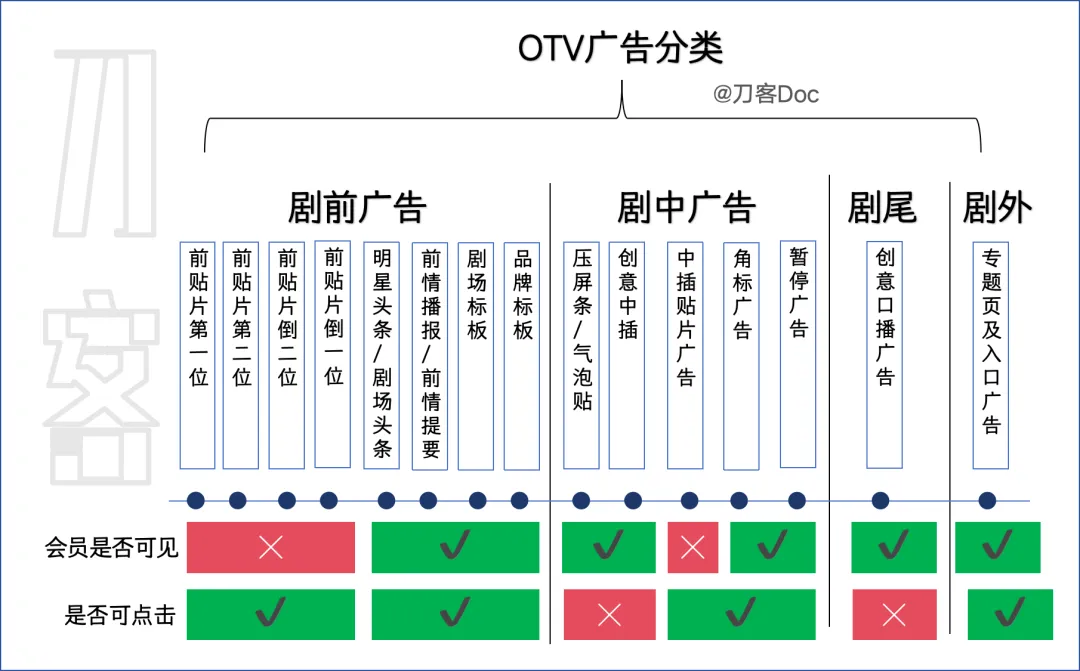

通過Vedio in,我們可以看到:視頻平台的廣告已經無孔不入、無以復加的地步,我大概做了一張圖如下:

大部分廣告用户可以點擊跳轉,同時也支持品牌主監測。

拿劇集來説,OTV廣告樣式就有十幾種,其中會員可見的廣告形式就有10種之多。

所以尊貴的VIP會員們:「真的不能説可以不用看廣告了,你只是免看貼片廣告而已。」

總之,視頻網站發展至今,平台不遺餘力地開發廣告資源,以貼片為主的品牌廣告領域已經沒有太大的想象力。

最近在看愛奇藝的財報,Q1在線廣告服務營收15億元,同比增長6%,品牌廣告沒什麼亮點,甚至可以用乏善可陳形容。

倒是效果廣告同比有兩位數增長,對整體廣告收入的貢獻也超過了四成。

在線視頻平台已經過了品牌廣告為王的時代,好好加工一下長尾流量,提升效果廣告單價才是硬道理。

·END·

一家之言,歡迎加V:efangfeng。