宋清輝:浦發銀行必須要把合規和守法放到日常經營第一位_風聞

宋清辉-经济学家-著名经济学家宋清辉官方账号28分钟前

著名經濟學家宋清輝認為,屢屢違規被罰凸顯出浦發銀行亟須從總行到各地區分行,需要自上而下嚴格落實合規要求,遵守商業銀行經營及監管的各項法律法規。“作為金融業最重要的經營主體商業銀行,必須要把合規和守法放到日常經營第一位,如果無法穩健經營,甚至漠視風險,其未來可能存在較大的金融風險隱患。”

圖源:浦發銀行官網

圖源:浦發銀行官網

4年少賺216億元!地產不良率最高!浦發銀行怎麼了

孫藝格 中房報記者 苗野 北京報道

“去年是浦發銀行成立30週年,三十而立,浦發銀行到底怎麼再塑形象、再推戰略、再出發?”張為忠坦言,到任半年多以來一直在調研思考如何打開發展新空間。

去年9月,“銀行老將”張為忠出任浦發銀行董事長。4月30日,他率領新領導班子首次亮相“浦發銀行2023年度暨2024年第一季度業績説明會”。“面對前所未有的經營壓力,浦發銀行必須快速求變進行再塑再造。”張為忠説。

這背後是走過“而立”之年的浦發銀行交出了一份營收、淨利雙降的答卷,同時伴隨着鉅額罰單和密集投訴。“浦發之變”“浦發新生”成為了這一屆管理層的關鍵詞。

年報數據顯示,浦發銀行2023年實現營業收入1734.34億元,同比減少8.05%;歸屬母公司股東的淨利潤367.02億元,同比減少28.28%。這是浦發銀行連續第三年出現營收、淨利潤雙降的狀況。在10家A股上市股份制銀行中,浦發銀行歸母淨利潤降幅居首,也是國內唯一連續三年“雙降”的上市銀行。

“受資產重定價、市場利率下行、資本市場波動,以及公司信貸增長動能不足、業務結構調整等影響,公司效益指標階段性承壓。”浦發銀行給出瞭解釋。

實際上,在新一屆管理層組建之後,浦發銀行也發起了“攻堅戰”,直面業績壓力,重塑增長動能,狠抓投放、營收、綜收、清收四大目標。

“自新班子組建以來,我們一直在研究戰略優化、升級,思考如何保持可持續發展。”張為忠表示,面對綜合競爭優勢強的國有大行和在本地化精耕細作的小銀行,股份制銀行處在“三明治夾心裏面”,需要找到自身的優勢。

業內比較關心的是,2024年的浦發銀行能否快速企穩向好?能否突圍?這一切都等待張為忠的答卷。

4年少賺216億元

資產規模破9萬億元的浦發銀行正面臨業績下滑和內控管理的雙重挑戰。

對浦發銀行交出的2023年成績單,投資者們直稱“一夜回到十年前”,“雙降”格外醒目。

從1000億元增長到1734.34億元的營收,浦發銀行用了10年。但歸屬母公司股東的淨利潤卻從409.2億元跌落到367.02億元,陷入了原地打轉的困局。與大多數上市銀行淨利潤表現優於營收形成鮮明對比。

2020年~2022年,浦發銀行歸屬母公司股東的淨利潤連續三年下跌,降幅分別為0.99%、9.12%和3.46%。到了2023年,這一降幅急劇擴大到28.28%,利潤規模由2020年583.25億元降至2023年367.02億元,連續四年負增長,四年少賺216億元,着實讓外界頗感意外。

除盈利能力逐年“掉隊”外,浦發銀行的營收增長率也在放緩。2021年和2022年,浦發銀行營收分別下滑2.75%和1.24%至1909.82億元和1886.22億元。2023年實現營業收入1734.34億元,同比減少8.05%。

某金融機構人士認為,營業收入是銀行盈利的基礎,在資產規模持續大幅擴張的背景下營收持續走軟,説明其傳統的規模擴張盈利模式已難以持續,向新增長模式轉型迫在眉睫。

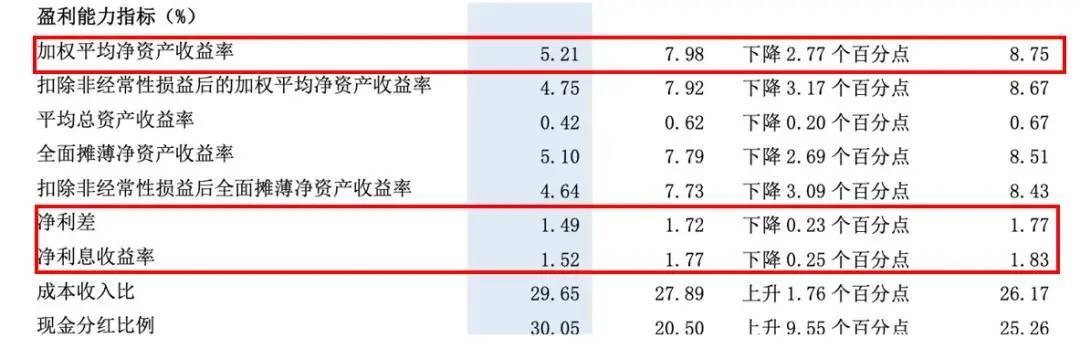

2023年,浦發銀行加權平均淨資產收益率5.21%,同比下降2.77%。

利潤管控“不及格”

浦發銀行效益指標階段性下滑,主要是內外部因素疊加影響。營收下降背後離不開利息淨收入、手續費及佣金淨收入的拖累。

2023年浦發銀行利息淨收入情況並不樂觀。該行淨息收入為1184.35億元,與去年相比減少152.34億元,同比下降11.4%;非利息淨收入549.99 億元,基本和2022年持平。

利息淨收入的壓力與銀行淨息差持續收窄密切相關。截至2023年末,浦發銀行淨息差為1.52%,同比2022年末收窄0.25個百分點。在2018年,該行還以1.94%的淨息差,在A股9家股份行中排名第三,如今卻下滑到末位。

據國家金融監督管理總局披露的數據顯示,2023年年末,商業銀行淨息差為1.69%,同比下降0.21個百分點。意味着浦發銀行的淨息差不僅低於賽道均值,且收窄力度大於同業。

浦發銀行表示,貸款端收益率受減費讓利、LPR調降、存量房貸利率下調等因素是淨息差下降的主要原因。

實際上,從2019年開始,浦發銀行的淨息差就處於連續下跌的狀態,且淨息差值均低於行業平均水平。淨息差能夠直接反映銀行盈利能力的強弱,直接影響影響銀行的收益率,目前來看,如何靈活控制利潤是浦發銀行亟待解決的問題之一。

地產不良率最高

與經營效益持續疲軟不同,浦發銀行的資產質量趨於改善。

截至2023年末,浦發銀行不良貸款餘額 741.98 億元,較上年末減少4.21億元;不良貸款率為1.48%,較上年末下降0.04%,且近五年的不良貸款率持續下降;撥備覆蓋率為173.51%,較上年末上升14.47%。

“從撥備覆蓋率來看,浦發銀行在調節利潤方面也做出了一定改變。”前述某金融機構人士表示,面對淨息差收窄,浦發銀行正在加大利潤“蓄水池”的“蓄水”規模,增強銀行風險抵抗能力,資金“安全墊”也在逐步加厚。

細看財報,房地產業是浦發銀行企業貸款行業投向當中不良貸款率最高的行業。

2023年,浦發銀行房地產業的貸款餘額為3457.44億元,較上年末增加7.36%,佔總貸款的比例為6.89%,同比上升0.32個百分點;房地產不良貸款率為4.11%,同比上升1.05個百分點,“遙遙領先”其他股份行。

“目前,我行涉房貸款資產質量總體平穩。”浦發銀行執行董事、副行長劉以研表示,堅決落實金融16條政策和城市房地產融資協調機制要求,做好與房地產開發企業對接,精準支持房地產項目合理融資需求,抓好“三大工程”機遇,開展區域、客户和項目的精細化選擇,推動房地產貸款高質量投放,保持房地產融資合理適度。

此外,2023年浦發銀行的關注貸款餘額持續增長,報告期末該行關注貸款餘額1171.19億元,比上年末增加96.79億元。關注貸款是不良貸款的“堰塞湖”,關注貸款餘額居高不下,意味未來仍面臨較大的清收與核銷壓力。

3年罰超2億元

浦發銀行的合規難題,也是張為忠的“大考”。

4月17日,國家金融監督管理總局莆田監管分局公開的行政處罰信息顯示,浦發銀行莆田分行因存在向未竣工驗收的商業用房發放個人按揭貸款等違規,被合計處以230萬元罰款。

這只是罰單的“冰山一角”。2024年,浦發銀行在5個月的時間裏被處罰金額合計超800萬元。“鋪天蓋地”的罰單説明浦發銀行在填補合規短板、內控風險方面的管理仍然不到位。

第一筆罰單來自浦發銀行日照分行,因未嚴格執行貸款實貸實付,嚴重違反審慎經營規則,被國家金融監督管理總局日照監管分局行政處罰30萬元。

同一天,浦發銀行威海分行因對國內信用證業務、銀行承兑匯票業務貿易背景真實性審查不嚴,嚴重違反審慎經營規則,被國家金融監督管理總局威海監管分局行政處罰70萬元。

1月4日,國家金融監督管理總局無錫監管分局行政處罰信息公開表顯示,浦發銀行江陰支行因貸後管理不到位,貸款資金被挪用;貸款風險分類不準確,掩蓋風險資產等原因被行政處罰200萬元。

一天後,浦發銀行烏魯木齊分行,被罰125萬元,原因是理財資金違規流入限制性領域、違規轉嫁成本、抵押物財產保險費用由客户承擔等。

一個月後,浦發銀行北京分行又因現金清分外包風險管控存在重大缺陷、現金清分外包活動監督檢查失職、現金管理活動嚴重不審慎,被罰150萬元。

近幾年,浦發銀行頻收鉅額罰單。同花順數據顯示,2023年浦發銀行被監管部門“點名”15次,所收罰單量達70多張,每次處罰金額從35萬元到200餘萬元不等,累計罰款金額超千萬元。2022年浦發銀行以64張罰單、罰沒金額超6000萬元位列股份行首位。2021年,浦發銀行被監管部門開出40多張罰單,被罰金額合計近1億元,違規涉及貸款業務的各個環節,其中不乏百萬級罰單,單筆罰款最高達6920萬元。

著名經濟學家宋清輝認為,屢屢違規被罰凸顯出浦發銀行亟須從總行到各地區分行,需要自上而下嚴格落實合規要求,遵守商業銀行經營及監管的各項法律法規。“作為金融業最重要的經營主體商業銀行,必須要把合規和守法放到日常經營第一位,如果無法穩健經營,甚至漠視風險,其未來可能存在較大的金融風險隱患。”

作為“滬上銀行第一股”,曾經的“對公之王”,浦發銀行“重振旗鼓”還要多久?記者針對相關問題致電併發送採訪函致浦發銀行董秘辦,截至發稿未獲得回應。原標題:4年少賺216億元!地產不良率最高!浦發銀行怎麼了

編輯:温紅妹