科學家與資本的對壘,康方生物1小時急跌173億之後_風聞

氨基观察-生物医药新时代的商业智库和价值灯塔1小时前

“我的天哪。”

5月24日中午,在康方生物緊急召開的投資者交流會上,有券商研究員問到關於臨牀數據截止日期的問題時,公司創始人夏瑜提高了聲音。

緊接着,她表示,“這個問題很好回答”。尷尬的氛圍使得券商研究員,趕緊結束了相關話題。

在當天開盤後的1個小時裏,康方生物股價因PD-1/VEGF雙抗AK112臨牀數據不及市場預期,而一度暴跌近40%,市值蒸發187億港元,人民幣173.5億元。

因此,此次交流會討論的焦點在於:如何看待AK112最新公佈的ASCO數據?

在部分投資者眼中,相較於2期臨牀,3期臨牀HARMONi-A數據出現了“滑坡”:治療效果變差了,毒副作用變大了。

儘管這並不意味着AK112遭遇了實質挑戰,但市場難免降低預期。在美股市場,因為ASCO會議上更新的數據不及早期臨牀數據,導致公司股價暴跌的現象並不罕見。

但是,在以公司高管為首的樂觀者看來,儘管數據下滑但並不影響AK112的競爭力,至少完勝信達生物的四聯療法。夏瑜在交流會上表示,公司內部認為“數據相當正面”。

這樣的表述並未徹底挽救市場信心,交流會後康方生物跌幅收窄,但截至收盤跌幅仍超22%,當天晚上其海外合作方Summit股價同樣大跌21.8%。5月27日,康方生物股價繼續下跌4.45%。

科學家與投資者的預期分歧背後,説明不到最後一刻,永遠不能對一款藥物下結論。隨着臨牀數據的波動,創新藥謎團也將接連浮現。

2024年,中國創新藥行業最大的謎團,無疑是康方生物AK112的“錢途”。那麼,真相究竟是什麼呢?

/ 01 / “跳水”的數據

作為進展最快的適應症,AK112針對EGFR-TKI治療後進展的EGFR突變非小細胞肺癌患者的臨牀,是外界觀察其實力的核心窗口之一。

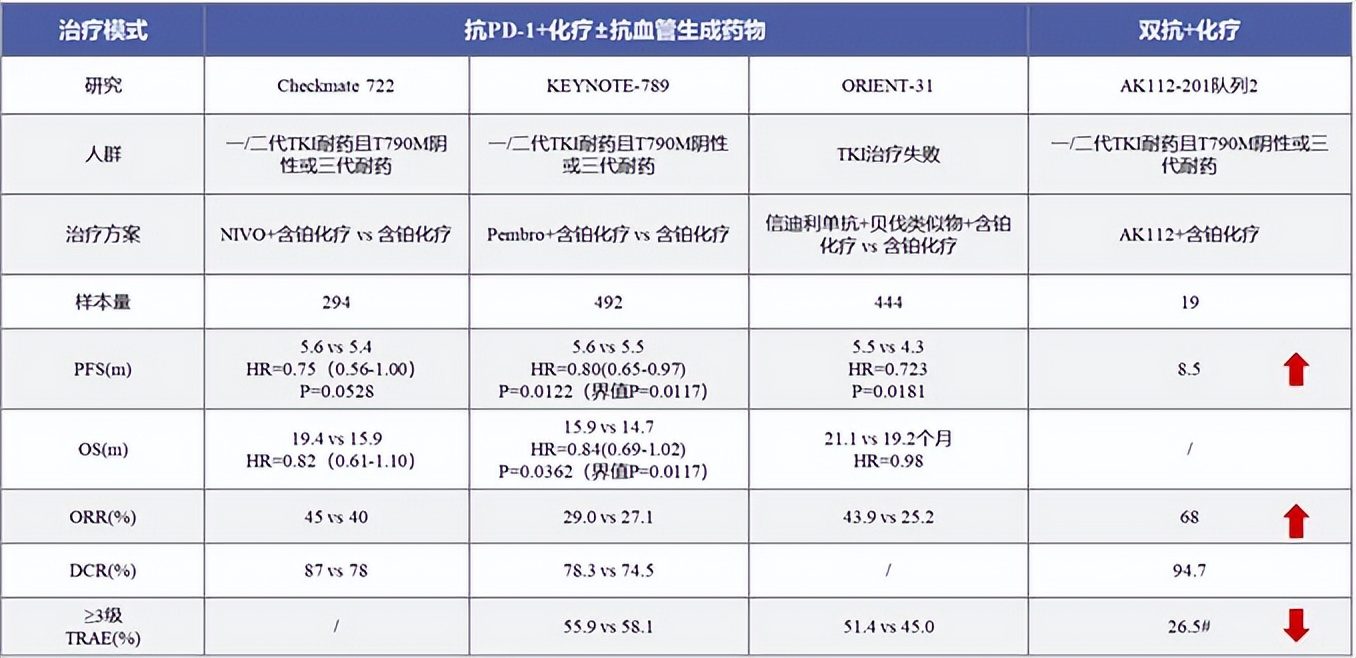

此前的2期研究(AK112-201研究),AK112展現出極強的競爭力。根據2023年8月份康方生物在柳葉刀上發表的研究:

在晚期EGFR TKI耐藥NSCLC羣體,19例患者確認的ORR為68%,DCR為95%,DoR為8.5個月,中位PFS為8.5個月。並且AK112安全性極為突出,≥3級TRAE只有26.5%。

當時,指南推薦的標準治療化療ORR為30%,PFS為5個月。也就是説,AK112較金標準在各項生存指標上大幅延長。

並且,相較於其它潛在競爭對手,AK112也並不弱。當時,EGFR TKI耐藥領域發表了三項Ⅲ期研究結果,主要是PD-1+化療+抗血管生成的聯合療法。

如下圖所示,AK112不管是在療效方面還是安全性方面都有顯著優勢。

圖片來源:公眾號“康方醫學”

圖片來源:公眾號“康方醫學”

去年10月份,埃萬妥單抗公佈的3期研究MARIPOSA-2,數據較為亮眼,但AK112也不遜色。

在MARIPOSA-2研究中,埃萬妥單抗+化療組合的ORR為64%,中位PFS為6.3個月(HR:0.48);埃萬妥單抗+拉澤替尼+化療組合的ORR為63%,中位PFS為8.3個月(HR:0.44)。

也就是説,AK112的中位PFS已經與埃萬妥單抗三聯療法效果相當,並且在安全性方面擁有優勢。

根據MARIPOSA-2研究,埃萬妥單抗+化療組合≥3級TRAE為72%;埃萬妥單抗+拉澤替尼+化療組合≥3級TRAE更是高達92%。

顯然,AK112-201研究增強了市場對於AK112的信心。不過,最新HARMONi-A的數據,可能會讓預期過高的投資者略感失望。

根據最新數據,AK-112針對EGFR-TKI治療後進展的EGFR突變非小細胞肺癌患者,ORR由2期的68%下降至50.6%;中位PFS由8.5個月下降至7.06個月。而在安全性方面,AK-112≥3級TRAE則由2期臨牀的26.5%增加至61.5%。

從入組情況來看,AK112-201隊列2與HARMONi-A較為接近。其中,前者三代EGFR TKI經治患者的比例為74%,後者在86%。

在入組基線患者接近的情況下,隨着臨牀數據出現“滑坡”,在投資者眼中,AK112的價值難免要打個折扣。

而根據夏瑜在交流會上的説法,公司內部認為“數據相當正面”。爭議由此而來。

/ 02 / 價值的爭議

最新的臨牀數據,並不意味着AK-112失去了競爭力。

在國內,其對比信達生物的信迪利單抗聯用療法,看上去仍有優勢。這也是康方生物高管,在電話會議中密集輸出的核心觀點。

邏輯在於,信達生物的ORIENT-31研究患者入組基線數據更好,而HARMONi-A的患者基線更差,在這樣的情況下,不能簡單比較PFS數據,而要看HR。

HR值,也叫風險比,主要應用於生存分析中,用於估計因為某種因素的存在導致結局事件風險變化的倍數。HR越小,意味着PFS等數據的臨牀效果越好。

在HARMONi-A試驗,AK112針對三代EGFR TKI經治患者的HR為0.48,針對三代EGFR TKI經治且腦轉移患者的HR為0.40,針對三代EGFR TKI經治T790M突變患者的HR為0.22。

也就是説,針對不同臨牀特徵的患者,AK112都能顯著降低患者的進展、死亡風險。

而ORIENT-31方面,治療組針對患者2線EGFR TKI經治的HR為0.719,針對三代EGFR TKI經治且腦轉移患者的HR為0.84,針對三代EGFR TKI經治T790M突變患者的為1.1。

雖然並非頭對頭臨牀,但粗略對比下來,相似的患者羣體,AK112擁有顯著的效果,而信迪利單抗獲益有限,因此公司認為AK112效果更佳、更具優勢。

不過,隨着最新數據下滑之後,相比於埃萬妥單抗,AK112的療效數據已經不佔優勢。正如上文所説,不管是在ORR、PFS方面,AK112都處於下風。當然,AK112的安全性總體還是更好。

目前,針對EGFR-TKI治療後進展的EGFR突變非小細胞肺癌患者,AK112的潛在局面是,“比上不足,比下有餘”。

而這,也成了AK112價值爭議的核心。

/ 03 / 問題的核心

從根本上來説,AK112的核心看點並非是挑戰埃萬妥單抗,而是挑戰K藥。

在2022年的ASCO上,康方生物公佈了AK112單藥和聯合化療治療非小細胞癌的早期數據。

在單藥治療非小細胞癌的臨牀中,對於PD-L1陽性患者,AK112四個劑量組的客觀緩解率分別為32%、63%、53%、75%。

而根據K藥三期臨牀KEYNOTE-024,其針對PD-L1高表達患者,客觀緩解率為39%。對比之下,AK112吊足了市場胃口。

畢竟,如果AK112能夠頭對頭擊敗腫瘤領域的藥王K藥,意味着其大概率會成為K藥PLUS。

康方生物開展的單藥頭對頭K藥的AK112-303臨牀已完成患者入組。根據公司預測,該臨牀數據將會在二季度讀出中期數據。

眼下,隨着在EGFR-TKI治療後進展的EGFR突變非小細胞肺癌患者領域數據的滑坡,難免讓市場對AK112頭對頭K藥的結果產生分歧。

畢竟,創新藥市場向來是以預期説話。一項早期臨牀,能夠讓市場的預期打滿。而後續數據亮眼,可能繼續推高估值;但一旦市場看到波動的可能,也會相應調整估值。

在HARMONi-A數據公佈之前,康方生物只經歷了預期不斷走高的階段。如今,隨着潛在“跳水”預期的出現,也自然會讓市場重新投票。

這背後的分歧,源自不同預期差的調整。無所謂誰對誰錯,不同投資者都有各自的風險偏好。隨着AK112-303臨牀數據的公佈,將會是康方生物價值謎團揭曉的時刻。

那麼,屆時將會證明誰是對的呢?