短劇“圍城”:大廠爭相佈局,製作方只想逃離_風聞

眸娱-57分钟前

短劇即將邁入持證上崗階段。

自今年4月起,多地廣電主管部門及短劇製作公司收到《微短劇備案最新工作提示》的正式通知,該通知明確指出,6月1日起,所有未經審核及備案的微短劇將禁止在網絡平台傳播。

Deadline作為第一生產力,在短短一個多月內讓短劇市場再掀波瀾。

一方面是,各大平台紛紛加速佈局,以適應新的監管環境。

抖音、快手、微信等主要視頻平台於5月下旬陸續發佈了微短劇備案的詳細細則;京東平台上也湧現出大量短劇賬號,並支持品牌定製劇的一鍵搜索同款商品功能;360和小米等科技巨頭也在積極招聘短劇製作人才;華為更是推出了專門的短劇APP,並在會員中心進行測試。即將到來的618購物節也成為了短劇市場的狂歡,淘寶攜手歐萊雅等品牌推出了多部品牌定製劇,在平台上進行集中推廣。

另一方面,作為短劇的實際生產者,短劇製作方們也在積極適應新規,瞭解並遵守備案審核流程。

有從事短劇商業服務的從業者告訴眸娛,自4月新規公佈以來,她幾乎每天都接到來自不同短劇製作團隊的諮詢,詢問有關短劇審核備案的具體事宜。

“雖然大部分製作者對此表示關注,畢竟事關飯碗。但也有一部分人問過後,表達了退出的意向。”

沒想到正規軍來得這麼快

沒想到正規軍來得這麼快

“短劇行業的崛起,其實早於大部分觀眾的認知。”北京製片人馬涯自2022年起便積極投身於短劇製作,他表示,在2023年初中文在線推出短劇《招惹》時,業內絕大部分影視公司已關注到短劇市場,並有部分公司在前一年便制定了相關發展規劃。

根據中文在線公告顯示,短劇項目是該公司在2021年內部摸索成立的。2022年短劇營收超過3億,毛利率達32%,推廣費率28%。其中,《招惹》作為改編自中文在線旗下小説的短劇,憑藉2000萬分賬票房成為2023年分賬票房的冠軍。

儘管影視公司早有佈局,但真正推動短劇行業繁榮的,更多是行業內的中小團隊。2023年,短劇市場迅速擴張,企查查數據顯示,橫店影視相關企業數量從年初的3101家增長至9月底的3350家。廣電總局備案的短劇數量也從2月的39部增長至8月的401部,增長接近十倍。

儘管影視公司早有佈局,但真正推動短劇行業繁榮的,更多是行業內的中小團隊。2023年,短劇市場迅速擴張,企查查數據顯示,橫店影視相關企業數量從年初的3101家增長至9月底的3350家。廣電總局備案的短劇數量也從2月的39部增長至8月的401部,增長接近十倍。

“這是備案的,多的是沒備案的短劇。”馬涯告訴眸娛,他和許多製作團隊很早就意識到了這是一個拼“卷”的行業。製作團隊必須不斷壓縮製作週期和成本,用省出來的錢再拍一部,才能多爭取一個爆款的可能。

“5點沒收工的我,收到了明早8點的工作安排。在這種情況下,幾乎天天備着速效救心丸。”

儘管短劇行業的工作節奏緊張且辛苦,但有兩個主要因素激勵着從業者堅持下去。

首先,草莽階段的短劇市場天天都有爆款的新皇登基,這些活生生的成功案例就在身邊,“一夜暴富”的故事激發了大部分從業者的希望。

其次,此前網絡大電影發展的歷程為他們提供了參考,包括馬涯在內的眾多從業者認為野蠻生長的階段將會持續,有足夠的機會實現盈利。

在網絡大電影誕生之初,和短劇一樣屬於網絡視聽時代的新生事物。各大平台通過補貼鼓勵第三方創作,為中小團隊提供了盈利的可能。

“那會的團隊才是真正的草台班子,很多都不是影視行業的人,幹婚紗攝影的都有。”這種“降維打擊”是馬涯等團隊自信能打造出爆款的底氣所在。

但他們很快發現,在新的短劇市場,真正能實現降維打擊的,不是什麼視聽技巧,而是IP授權與渠道資源,或者是對互聯網情緒的把控。

IP授權可以為短劇提供已有粉絲基礎的內容和品牌效應,渠道資源決定了短劇的曝光和推廣效果,而互聯網思維則有助於更好地理解和滿足觀眾需求,從而實現內容的精準推送。這些因素的綜合作用,使得IP授權、渠道資源和互聯網思維成為打造爆款短劇的關鍵。

另一個讓他們想不到的,這一次各大平台不再對小團隊進行扶持,其正規軍下場整頓市場的時間比他預想要快得多。

如何殺死短劇比賽?

如何殺死短劇比賽?

楚文深刻見證了短劇市場的火爆對成本帶來的顯著影響。

作為負責演員招聘的專員,楚文在談判演員薪酬時明顯感受到,價格在短短數月間便有了數次跳躍。短劇市場的急劇擴張,使得短劇演員供不應求,一些演員的日薪從數百元飆升到數千元,漲幅高達十倍。

楚文分享了一個案例,有一個劇組拍攝的項目定下的週期較長,拍攝到後半段時演員收到其他劇組邀約,紛紛要求提高薪酬。他強調,雖然演員的薪酬翻了幾倍,但他們的工作量也幾乎翻倍,一週內僅睡4小時成為常態。因為與演員薪酬相比,劇組在其他方面的成本才是大頭。

數據顯示,短劇的拍攝成本已從幾年前的數萬元躍升至現在的數十萬元一部。其中,古裝劇因服化道等費用的增加,成本更是高達80萬元以上,幾乎是1年前投資成本的十倍。

**正規軍的下場,顯著推高了短劇的製作成本。成本的飆升已成為許多製作方考慮退出市場的重要因素之一。**一些原本期望短劇市場繁榮的從業者,在市場真正火爆後,反而希望市場能夠迴歸理性。因為十倍的成本增長,幾乎扼殺了項目的盈利空間。

馬涯介紹,目前短劇的主要盈利模式有兩種:一是與品牌或大型企業直接合作,製作方只需專注於內容創作;二是通過短視頻平台的投流引導觀眾付費觀看,但這一模式在現階段幾乎已失去盈利能力。

因為資本的湧入對市場端也造成了顯著影響。此前成本的上升並未直接扼殺市場競爭,如在2024年春節檔,《我在八零年代當後媽》和《裴總每天都想父憑子貴》等兩部短劇仍實現了過億的收入。然而,隨着大廠短劇平台的出現,投流引導付費的模式則完全失去了市場空間。

“以抖音為例,你投流的引導視頻寥寥無幾,但抖音自身免費短劇平台的廣告卻是鋪天蓋地。”

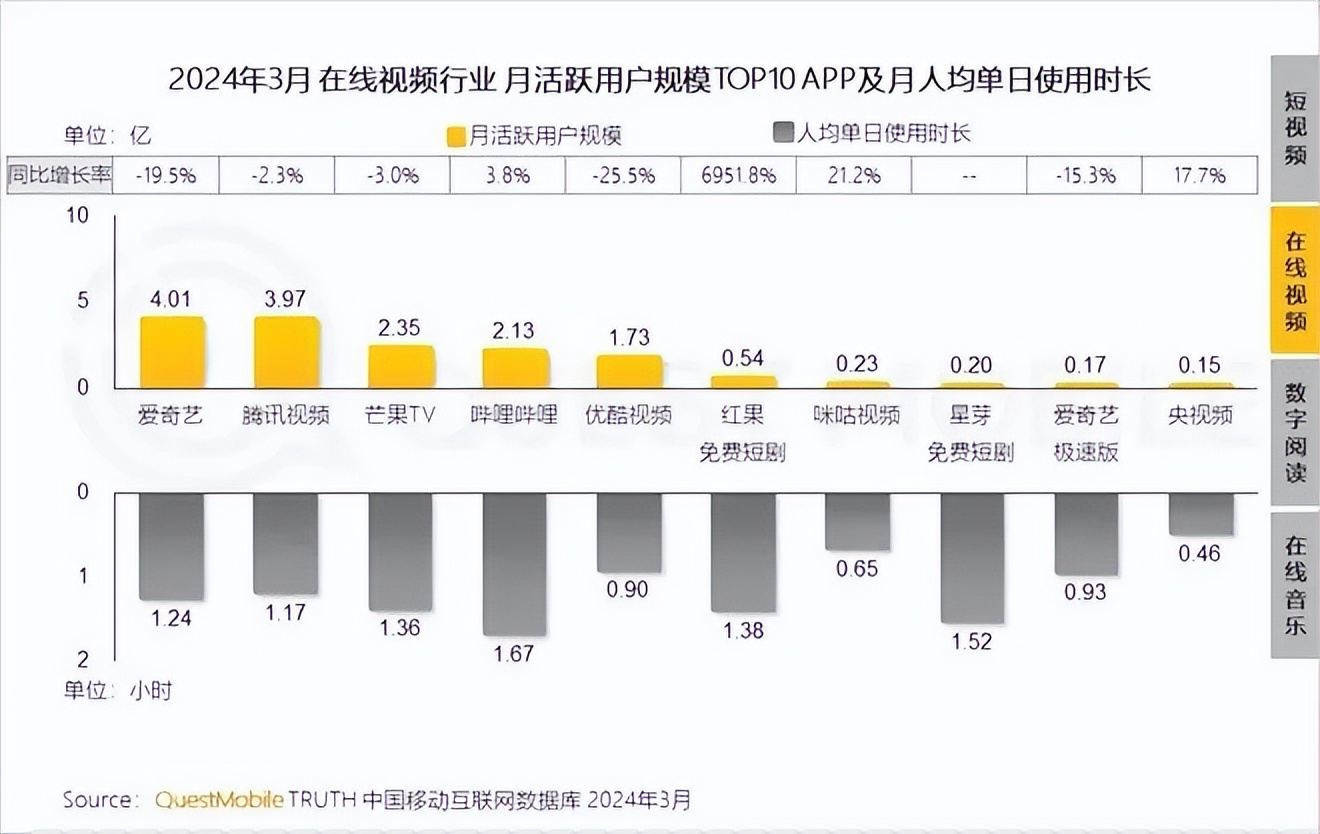

QuestMobile數據顯示,2024年3月,字節旗下紅果免費短劇的月活用户已超過5000萬,人均單日使用時長約1.38小時;星芽免費短劇的月活用户在2000萬左右,人均單日使用時長約1.52小時。

此前,短劇製作方普遍困於投流成本,投流成本普遍佔總成本的80%~90%。儘管現在投流商也在遵循當下市場進行了降價,但整體市場趨勢相比,他們的調整微不足道。

此前,短劇製作方普遍困於投流成本,投流成本普遍佔總成本的80%~90%。儘管現在投流商也在遵循當下市場進行了降價,但整體市場趨勢相比,他們的調整微不足道。

“現在廣告即使再多,觀眾也不會給某部短劇付費了。”馬涯表示。

一輪新的洗牌

一輪新的洗牌

2023年中國網絡微短劇市場規模達到373.9億元,同比增長率高達267.65%。與同期中國電影市場的549.15億元總票房相比,網絡微短劇市場已接近電影市場的七成規模,顯示出強勁的增長勢頭。

隨着大型公司紛紛進軍短劇市場,業內人士普遍認為這將進一步推動短劇行業的發展。

此前,短劇之所以能迅速走紅,主要歸因於其緊湊的內容、較少的鋪墊和充滿戲劇性的情節,滿足了用户在碎片化時間內獲取完整觀看體驗的需求。

然而,這也暴露出短劇發展的潛在問題。大量短劇製作方採用網文的經典模板,導致內容同質化現象嚴重,如“重生復仇”、“最強贅婿”等公式化模板氾濫。

隨着短劇的火爆,內容同質化現象並未得到緩解,反而引發了抄襲成風的問題。例如,某部熱門短劇走紅後,類似的“山寨”作品如雨後春筍般湧現,從主角名字到故事設定、視聽風格均高度雷同。這種現象背後的原因是,中小製作團隊在成本壓縮與追求爆款的模式下,往往選擇模仿已成功作品以獲得市場認可。

馬涯表示,由於主要創作者多為中小團隊,在“壓縮成本追求爆款”的策略下,山寨現象成為了一種必然選擇。從商業角度看,抄襲成功的作品自然更容易取得市場成功,相比之下,任何一種“創新”在短劇市場都是一種奢侈行為。

部分已退出短劇市場的從業者對當前市場表示釋然,並承認難以解決如抄襲等問題。有團隊反映,新作品發佈後不久即被盜版,並在平台上低價售賣,給行業帶來了極大困擾。

目前從業者普遍將大廠入場視為行業洗牌的機會,旨在淘汰實力不足的參與者,集中資源和市場優勢為大型公司提供更廣闊的發展空間。大廠在接過市場的同時,也肩負起了推動行業進步和維護市場秩序的重任。