始祖鳥從中年男人收割的錢,不夠付百億債務的利息?_風聞

给我一个眼神-给我一个眼神,热辣滚烫~47分钟前

來源:V觀財報

户外服飾品牌始祖鳥近期交出一份喜憂參半的成績單。

近日,始祖鳥母公司亞瑪芬體育披露2024年一季度財報,公司季內收入11.83億美元,同比增長約13%,淨利潤為690萬美元,較去年同期的1900萬美元下降超六成。由於清償債務,公司淨財務成本增至9390萬美元。

作為安踏體育國際化佈局的關鍵環節,撐起亞瑪芬體育業績的卻是旗下品牌始祖鳥在國內市場的爆火。該公司以始祖鳥(Arc’teryx)為主的科技類服裝季內收入飆升至5.1億美元,較去年同期的3.55億美元增長44%;以薩洛蒙(Salomon)為主的户外運動服飾收入同比增約6%至4億美元,以Wilson為主的球拍類收入同比降14%至2.73億美元。

分地區看,亞瑪芬體育季內在大中華區的收入大增51%至3.1億美元。相較於大中華區市場的炙手可熱,亞瑪芬體育在歐洲、中東和非洲市場表現平淡,在美洲市場的收入甚至出現下滑。

為何爆紅?

始祖鳥1989年誕生於加拿大海岸山脈,由多名温哥華本地攀巖者創立,並衍生出攀巖、攀冰、滑雪、山地跑等專業高山運動裝備。近年來,其產品定價幾乎媲美國際奢侈服飾品牌。

“V觀財報”曾報道,2024年始祖鳥新上市的“龍年限定”服裝甚至出現一衣難求,原價8200元的“龍年限定”衝鋒衣在二手平台甚至被炒到1.2萬元左右。

始祖鳥線上商城顯示,其速幹短袖價格普遍在1000元以上,硬殼夾克價格主要分佈在7000元區間,運動鞋價格大多在2000元以上。該公司還推出疊穿指南,分為內層(吸濕排汗)、中層(保暖)、外層(防風防水),一套置辦下來單是上衣價格預計已過萬。

始祖鳥高價的背後,與其2019年提升品牌定位有關。

亞瑪芬體育表示,公司在2019年預計其目標消費者在體育活動和日常生活中將高度關注技術性能和品質,公司明確高端品牌定位並與消費者建立“更深層次的情感聯繫”。

“V觀財報”發現,以北京為例,始祖鳥在王府中環、金融街購物中心、國貿、三里屯、SKP、燕莎奧萊、頤堤港購物中心等地設有門店,其中王府中環、金融街購物中心、國貿、SKP、燕莎奧萊等均是BURBERRY、PRADA等國際一線高端品牌的聚集地,可謂寸土寸金。

高端化的品牌定位也讓亞瑪芬體育的銷售成本劇烈上升。2022年至2023年期間,該公司銷售成本分別為12.97億美元、15.61億美元、17.85億美元、20.92億美元。

該公司稱,高端的品牌店為始祖鳥提供了與消費者互動、展示產品和建立社區的重要空間,**其店鋪面積一般在1000至10000平方英尺(約合93平方米至930平方米)之間。**始祖鳥品牌店的生產效率很高,截至2023年9月30日的十二個月,全球每平方英尺平均銷售額約為1474美元。目標投資回收期為24個月,全球品牌店實際業績普遍超過目標。

然而,羊毛出在羊身上,買單的終究是消費者。

截至2023年末,始祖鳥在大中華區自有零售店數量最多,為64家(北美51家,歐洲6家、亞太其他地區21家),其中包括21家工廠直營店。2019年至2023年,始祖鳥在大中華區共新增30家門店,北美區同期僅新增23家門店。

押注大中華區市場也讓亞瑪芬體育收穫頗豐。

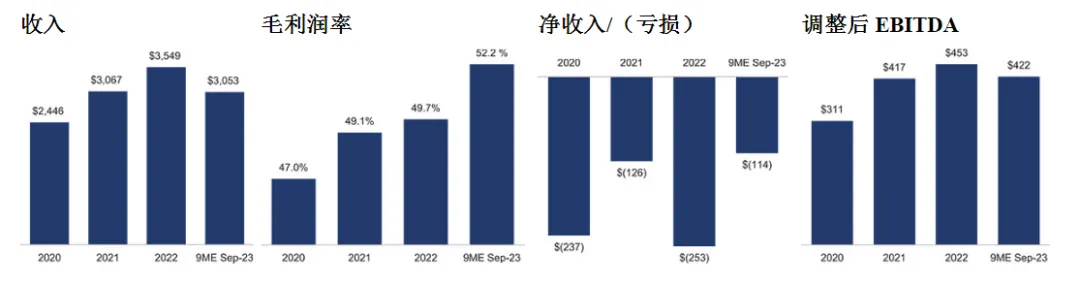

來源:亞瑪芬體育招股書

2020年至2022年及2023年前三季度,亞瑪芬體育的產品毛利率分別為47%、49.1%、49.7%和52.2%。該公司毛利率的持續上升與大中華區的彪悍業績關係密切。

**亞瑪芬體育直言,已在****大中華區取得成功,該地區的營業利潤率超過了整體業務的利潤率。**2020年至2022年,亞瑪芬體育在大中華區的收入從2.02億美元增至5.24億美元,複合年增長率為60.9%,2023年前9個月收入年增長率進一步擴張至67.6%。

值得注意的是,始祖鳥在大中華市場的爆火與其品牌塑造有關。始祖鳥稱其精神“旨在不斷突破邊界”,這與近年來國內中年男人興起馬拉松、登山等户外運動中“挑戰自我”的精神內核暗中契合。

此外,與奢侈品牌在廣告營銷中製造“迷信”不同,始祖鳥在品牌策略中強調最多的是“真實”。始祖鳥每年會在全球最具標誌性的山峯例如法國夏蒙尼、奧地利聖安東等舉辦活動等。在中國,始祖鳥近期針對會員招募如無錫軍嶂古道山地跑、塔城高海拔山地跑課堂等活動。

從實際效果看,始祖鳥的品牌策略是有效的。截至2023年9月30日,始祖鳥在大中華區擁有超過170萬會員,而2018年只有1.4萬名會員。

冷熱不均

2019年,始祖鳥的母公司亞瑪芬體育被安踏體育、方源資本、Anamered(lululemon創辦人Chip Wilson擁有)、騰訊組成的投資者集團溢價約40%收購。彼時,安踏體育表示,亞瑪芬體育的多元化品牌組合與公司品牌戰略是理想匹配,收購是公司進一步投資優質國際體育用品品牌的良機,公司認為其中部分品牌在全球及中國均有巨大發展潛力。

目前來看,安踏體育確實在中國市場挖掘出亞瑪芬體育旗下品牌始祖鳥的潛力,但在國際市場上,該公司表示,與更成熟的高端外套品牌相比,始祖鳥的全球品牌知名度相對較低。

與大中華區業績大增形成鮮明對比,2024年第一季度,亞瑪芬體育在歐洲、中東和非洲的收入為3.59億美元,較去年同期僅增不足2百萬美元;在美洲的收入4.1億美元,同比出現下滑;亞太地區相對亮眼,收入1.04億美元,同比增約34%。

社交平台上,許多中國網友發佈在歐洲購買始祖鳥的體驗,頻繁提到,相較於國內的價格,在歐洲購買始祖鳥更便宜一些,且款式多、碼數齊全。

值得一提的是,儘管始祖鳥在品牌營銷中屢屢強調“真實”和源於高山的“專業”,但據其線上商城,公司推出的“硬核”科技技術僅更新至2015年。

始祖鳥在1992年推出第一代熱壓成型安全帶;1995-1997推出第一件ALPHA系列硬殼;1998全防水拉鍊技術;2007推出更輕量、更透氣、更耐磨面料;2011年推出TRI-DEX技術;2015年户外鞋履上市,此後未繼續見其在科技上的明顯突破。

耐人尋味的是,據亞瑪芬體育招股書,過去研發費用是單獨列示,但公司現在卻將研發費用重新分類,並列示為行政和其他費用。這意味着屢屢強調真實和專業的亞瑪芬體育,並未披露具體研發費用。

2021年至2023年期間,亞瑪芬體育行政和其他費用分別為3.64億美元、4.15億美元、6.01億美元。對該費用的上升,公司提到擴大了領導團隊,導致人事成本上升以及增加了IT投資等,隻字未提研發費用。

實際上,始祖鳥的創新方向,整體更偏向營銷。亞瑪芬體育提到,始祖鳥計劃擴大其女裝類別,包括增加品種、配色方案和更新的版型,以及與女運動員的密切合作,以進一步擴大女性消費者的市場份額;開設了一家鞋類開發辦公室,為户外消費者提供更全面的產品;通過當代都市生活方式系列Veilance擴大其產品組合等。

業績方面,2021年至2023年期間,亞瑪芬體育收入分別為30.67億美元、35.49億美元、43.68億美元,經營毛利分別為15.06億美元、17.64億美元、22.76億美元,但該公司仍然入不敷出,三年分別淨虧損1.26億美元、2.53億美元、2.09億美元。

亞瑪芬體育的財務費用高企吞噬了該公司大部分利潤。

2023年,亞瑪芬體育財務費用為4.13億美元,較2022年的2.37億美元增加約1.77億美元,同比增幅達到74.8%。該公司對此表示,主要是由於利率上升導致與關聯方貸款和其他帶息債務相關的利息支出增加。

數據顯示,2020年至2023年和2024年一季度,亞瑪芬體育的財務費用分別為2.74億美元、2.79億美元、2.37億美元、4.13億美元和0.82億美元,合計支出近13億美元。

據亞瑪芬體育2024年一季度披露,2024年2月16日,公司簽訂了一項新的信貸協議,提供一項新的7年期5億美元定期貸款、一項新的7年期7億歐元定期貸款和一項新的7.1億美元5年期循環信貸。同日,公司還發行了8億美元的6.750%的擔保票據。

截至2024年一季度,亞瑪芬體育金融機構貸款超20億美元,計息負債合計超24億美元(約合人民幣174億元)。該公司也表示,通過外部債務為業務提供資金時,將面臨利率風險,截至2022年末,利率增加1%將導致2022年、2021年和2020年的年度淨虧損分別增加5250萬美元、4850萬美元和4910萬美元。

這意味着,在美聯儲維持高利率的背景下,始祖鳥的炙熱銷量或也難以抵消財務成本的沉重壓力。