緊急提醒,耐心資本落地中_風聞

说书人潘达SSR-欢迎关注公众号@说书人潘达1小时前

閲前提示:全文系説書人潘達路邊演繹,所涉及相關產品及其他信息等均不構成任何推薦或建議。市場有風險,投資需謹慎。

耐心資本在哪裏,市場一直呼喚,國家也注意到市場的呼喚,在改變政策和投入。

市場上從來不缺小作文,在當下的市場中,小作文更是成了引導市場方向的核心要素。

這時候耐心資本的導向,自然成為可以改變市場“內卷”,發揮正面、積極導向的典範。但是耐心資本的培育和來源是循序漸進的,不可能一下子就冒出來,它需要一個時間階段。

國內的資金改開40年賺多了快錢,有一些行業的投資一年就想回本,三年就要盈利,指望這種資本做耐心資本太難了,短期有很多資金是轉不過這個彎的。

還有一些搞護城河產業的,即使燒錢也只願意燒三年,三年形不成護城河就想砍項目,這也不可能形成耐心資本。

哪個耐心資本不得三年起步,五年開始考核,十年為一個階段?

從資金來源來看,耐心資本的資金來源,主要還是社保基金、養老金、企業年金、職業年金、產業資本等。

這其中,一些是兜底的,一些是開拓的,算是有矛有盾,攻守合一,所需求的風險等級自然不一樣。

(投資有風險,入市需謹慎)

兜底的不用説,這些尋求的是穩健投資。想要開拓自然是是優先產業資本,目前產業資本方面適合培育耐心資本的有光伏、半導體ICT、造船、電動車等行業。

其中國內的光伏和造船再有三五年基本就能形成全球護城河,目前國內的光伏和造船產業都是90%的全球統治力,再耐心卷幾年就能卷死全球任何對手,形成絕對的產業托拉斯或者價格卡特爾。

至於內部管理,會有行業協會或者自律協會等組織或形式進行。

半導體ICT產業資本培育,顯然是需要十年以上的週期,這方面我瞭解的一些風投和業內已經形成共識,早年畫餅套補的方式已經近乎全部退出。

合肥模式培養的耐心資本已經成為不少業界學習的方向。合肥的投資神話,讓外界瞭解到了合肥在培育產業方面投入的力量,京東方這個連年虧損的虧損王,在耐心資本的支持下,終於迎來春花融雪。

依靠這一模式,合肥已經成為發展半導體ICT產業的核心區域之一。合肥模式也正是別的地方想要學習引入的方式。

半導體ICT形成規模效應、產業效應、市場效應後所帶來的產業收益是肉眼可見的。君不見中芯國際在大基金的支持下已經一躍成為全球第三的芯片代工廠。

你可以看到地方政府在一窩蜂湧向低空經濟,真真假假,在這背後也能看到地方政府對未來產業的嚮往,都想擁抱好項目,形成新興產業,發展耐心資本,搞長期主義。

昨天市場關注的大基金三期正是國資的耐心資本,市場分析普遍認為未來大基金三期主要在於補齊ICT方面短板。大基金三期的超募必然成為市場資金轉折的一個標誌。

六大行集體入股大基金三期,是國資對產業佈局形成耐心資本的一個直接體現。對於銀行來説,投資半導體產業關鍵領域,也方便形成未來的長期收益。

(5月27日盤後,工商銀行、農業銀行、建設銀行、中國銀行、交通銀行、郵儲銀行相繼發佈公告稱,擬向大基金三期出資215億元、215億元、215億元、215億元、200億元、80億元,合計出資1140億元,合計持股比例為33.14%。)

對於參與的其他資金來説,大基金三期的投資也將是一個壓艙石性質的穩固收益。顯然這是市場呼喚的耐心資本落地的一個直接信號,它真的來了。

我之前反覆講過,當下的地方政府和市場不缺的是資金,缺的是好項目。

可能有些人對這個話不是很理解。實際上不論是地方還是大資本,在地產經濟退潮的今天,普遍不知道將手裏的資金投向哪裏。

老路子地產經濟已經被完全卡死,房地產政策的鬆綁不代表着傳統地產經濟的鬆綁。對於地方資本而言,只要有好的項目,中央還是願意批准地方發展對應債務,搞產業融資的。

地方資本不缺的是好的產業資金,這方面的融資問題很容易解決。缺錢的地方實際是那種能直接劃入小金庫,用來改善“福利”的資金。而中央在卡地方舉債,第一步也是卡的這些小金庫和“福利”。

(從八項規定開始,中央一直就在卡地方小金庫。不過上有政策,下有對策。你卡小金庫、“福利”,他就搞公務員發不出工資,事業編拖欠工資。公務員發不出工資,福利少了會鬧情緒,這是央地博弈的一種手段。不過,真沒錢,發不出工資的也有,這種基本是以前瘋狂賣地,同時又沒有一個支柱產業的18線小城市,地方政府該破產的還是要破產。這種央地博弈,目測在即將到來的三中全會會有一個定音。)

國資委在23年7月的學習中表示,國資要向提供公共服務、應急能力建設和公益性等關係國計民生的重要行業集中,向前瞻性、戰略性、新興產業集中,堅守主責、做強主業,當好“長期資本”“耐心資本”“戰略資本”。

這此學習會顯然是調動中央、地方資本做耐心資本的動員會與思想協調會,確保上下一致,對產業投資步調一致,堅定信心走長期主義的做事方針。

如今,黨中央也表示,“要積極發展風險投資,壯大耐心資本”,顯然發展耐心資本到了一錘定音、堅實落地的階段。

在地產經濟退潮的今天,地方政府不能一直想着走地產經濟的老路、舊路,要推動發展新的動能。

市場上還有人跟風炒作中央沒有錢,這個也真的是搞笑。在現代社會居然會有人質疑一個製造業大國沒錢,簡直樂到家。你可以説他的貨幣沒有流入需要的地方,有不少資金在空轉,資金效率不高。但是批沒錢真的就是世紀笑話。

我之前在《你們要的海量資金來了,從四大AMC劃轉開始説起》一文中已經對國投資金這個問題有一定的闡述。

此外還有國企營收上繳、地方財政上繳、國税收入等,更關鍵的是還有發鈔權。中央政府怎麼可能沒錢?精打細算不等於沒錢。

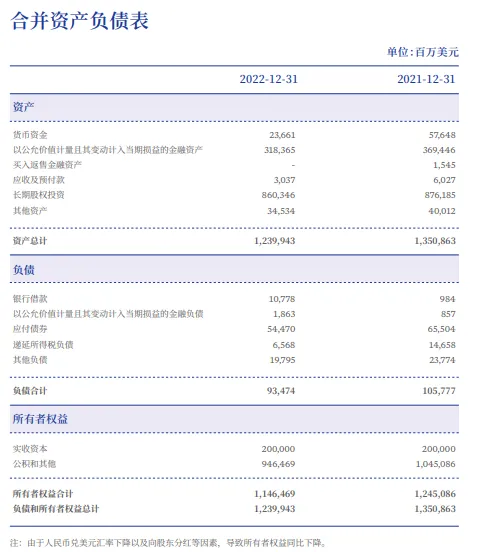

單主權基金中投公司就有1.24萬億美元(約8.86萬億元)的總資產,2022年實現營收434.21億美元(約3108.9億元),淨利潤460.45億美元(約3296.8億)。

在三大AMC劃轉中投公司後,中投總資產將超過1.6萬億美元(約11.75萬億元)。1.6萬億美元的體量,與號稱全球財富基金第一的挪威主權基金不相上下。

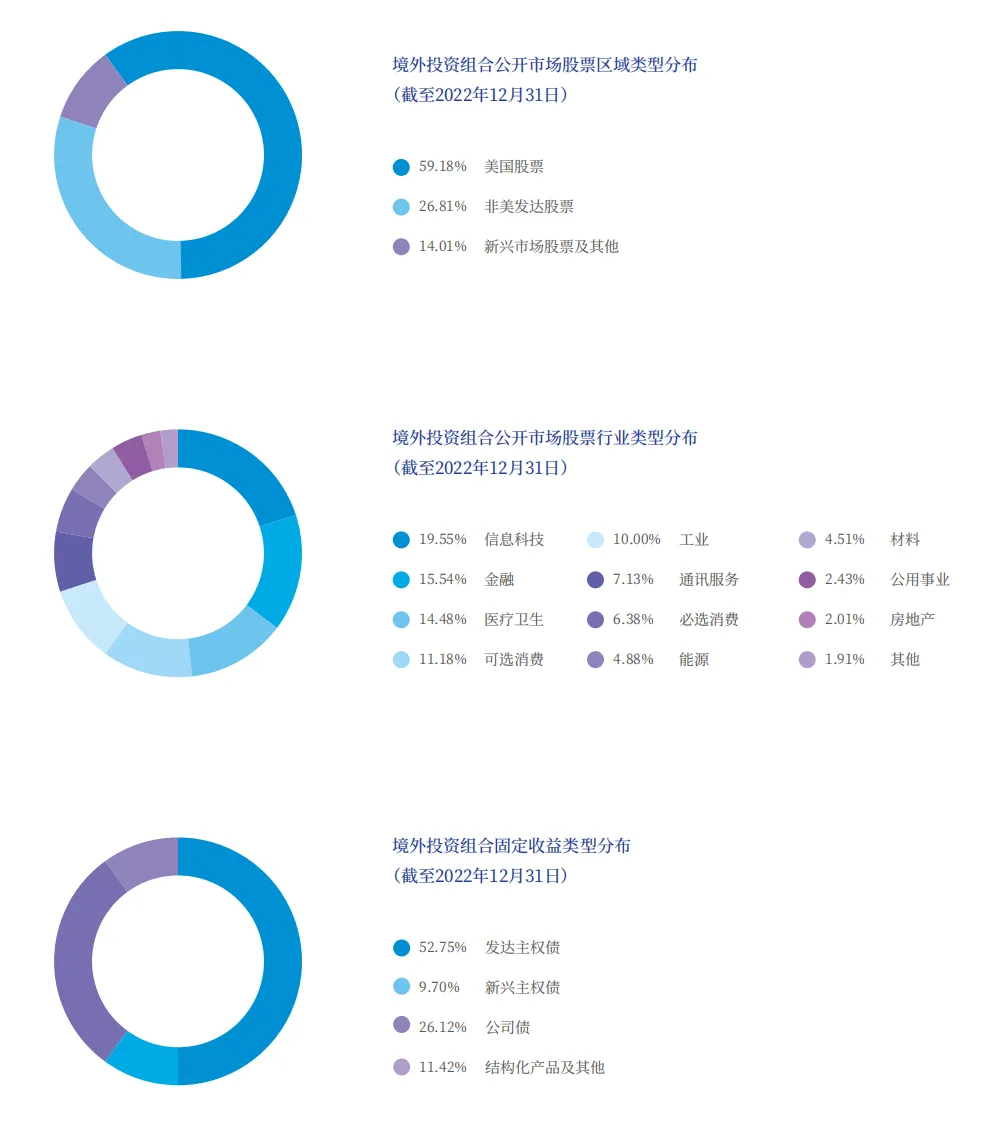

翻閲中投公司的財報可以看到,目前中投的主要方向還是對外投資,其中美股為核心投資方向。真正驗真了那一句,相信國運,定投納指。

(你以為的跟D走是買A股,真實的跟D走是定投納指)

不過在東西分裂,日益走向對抗,脱鈎斷鏈的今天,未來的中投還會將核心資金投向美股嗎?

如今黨對國家資本的定調言論已經揭示了未來的投資方向。以中投10萬億的體量,加槓桿撬動,就大A這個市場,穩定指數並推動A股積極向好,顯然是輕而易舉的。

(與會企業和專家代表先後發言,就深化電力體制改革****、發展風險投資、用科技改造提升傳統產業、建立健全民營企業治理體系、優化外資企業營商環境、推動香港更好融入新發展格局、增強人民羣眾改革獲得感、推動城鄉融合發展、完善宏觀經濟治理體系等提出意見建議。新華社)

在國家主權基金這種定海神針外,還有保險資金、社保金、養老金等長期資金。

據華福證券統計,過去十年,我國的保險資金運用餘額從2013年年初的7萬億元增至2023年10月份的27.1萬億元,企業年金實際運用餘額從2013年年初的4906億元增至2023年10月份的3.1萬億元。公募基金市場總規模從2013年的2.9萬億元增至2023年10月份的27.2萬億元,非保本理財規模從2013年的6.5萬億元擴張至2023年二季度的25.3萬億元。

顯然,資本市場的穩步增長也成為培育耐心資本和發展新時代金融強國事業的核心信心。

只有將更多的資金培育為耐心資本,支持產業創新發展,才能使得這些資金成為支持超長期國債和REITS等金融產品活動,形成金融壓艙石式發展的新模式。從而支持產業創新,發展新質生產力,構建新時代的核心競爭力。

金融創新需要有底層產品依託的,不然就是空中樓閣。就目前的形式而言,想要耐心資本,還得優先國資和地方資本,這兩種資本能從政策和規則上限制做出改變。

而絕大多數的民營資本都是缺乏長期主義的,更多的是投身於短平快的地方。一邊搞短平快撈一筆就跑,一邊還抱怨別人給機會。

改革的第一步是徒木立信,大基金三期超募的背後是引導國資發展耐心資本的落地。當然,民間資本相對於國資有個好處是靈活,資源豐富,可操作的空間更大。國企腦子快,手腳慢是眾所周知的。

唯有栽下梧桐樹,方能引得鳳凰來。