崑山農商行IPO“貓膩”:你助我上市,我買你基金_風聞

源媒汇-57分钟前

作者 | 陳風

主編 | 蘇淮

歷時5年,崑山農商行還在A股排隊IPO。

據天眼查信息,2023年3月3日,崑山農商行的主板上市申請在上交所的申請狀態為“已受理”。然而,時至今日,其申報進度仍未再向前一步。

資料來源:天眼查

相關招股説明書顯示,崑山農商行的保薦機構為中信建投,主承銷商為中信建投(601066.SH;06066.HK)和東吳證券(601555.SH)。2017年12月,在輔導機構中信建投的幫助下,崑山農商行完成IPO輔導登記備案,並分別在2018年、2019年向證監會遞交招股書。2023年全面註冊制落地,崑山農商行將IPO材料平移至上交所。

作為崑山農商行的承銷保薦機構,從2019年到2023年,中信建投保薦的銀行項目包括華夏銀行(600015.SH)、齊魯銀行(601665.SH)、貴陽銀行(601997.SH)等。通過“保薦+直投+對賭”模式,中信建投獲利頗豐。

“保薦+直投+對賭”的典型模式,就是證券公司旗下子公司先在Pre-IPO階段介入,通過定增等方式對發行公司進行股權投資,之後證券公司的投行部再跟進承銷保薦業務。在上述定增中,券商還有可能與發行方簽訂“對賭協議”,以期通過“一魚多吃”,實現收益增厚。

不過,據相關媒體報道,在監管對券商另類投資子、理財子等子公司展業趨嚴的大背景下,在“保薦+直投+對賭”模式之外,為了規避監管,也為了實現增收,承銷保薦機構與同業及發行人之間的“隱秘交易”越來越多,包括券商直投公司之間互相參股,券商擔任財務顧問的私募基金、理財產品投資發行人出現在擬上市公司的股東名單中等。

那麼,崑山農商行作為擬上市公司,同時作為發行方,將自己的資金投到為自己做承銷保薦的券商公募子公司的基金產品中,是否也是一種“隱秘交易”呢?

01

重倉保薦機構旗下基金產品

據崑山農商行發佈的招股書申報稿(2019年6月6日報送),截至2018年末,崑山農商行一共持有18款基金產品,其中賬面淨值超過10億元(人民幣,下同)的一共有3款產品,且均為信誠基金管理的產品,3款產品的賬面淨值合計超過57億元。彼時,崑山農商行僅持有1款中信建投的基金產品,賬面淨值為2.95億元。

資料來源:崑山農商行招股説明書(2019年報送)

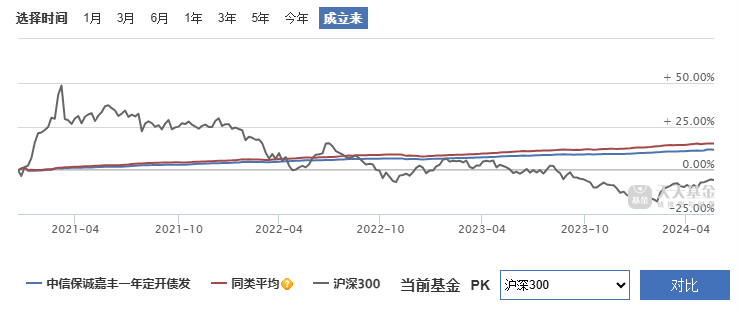

源媒匯梳理發現,上述中信建投的基金產品為“中信保誠穩鴻A”。Choice數據顯示,截至2018年末,中信保誠穩鴻A的產品單位淨值為6.4680元。截至2022年6月末,中信保誠穩鴻A的產品單位淨值為5.5832元。可以看到,3年半時間,中信保誠穩鴻A的單位淨值下滑了13.68%。

雖然持有中信保誠穩鴻A有一定的虧損,不過,崑山農商行在賣掉該款產品之後,仍在大幅加持中信保誠基金的產品。

據新版的崑山農商行招股書顯示,2020年3月、2020年11月、2021年2月,崑山農商行分別買入中信建投旗下的3只基金產品——“中信保誠嘉豐一年期定開債發起式”、“中信保誠嘉潤66個月定開純債”和“中信保誠惠澤18個月定開債券”。截至2022年6月末,崑山農商行持有的上述3款基金產品,賬面價值分別為19.94億元、10.41億元、15.08億元,合計45.43億元,佔該行交易性金融資產中基金產品賬面價值的46.13%。

資料來源:崑山農商行招股説明書(2023年3月更新)

值得注意的是,數據顯示,截至今年5月,上述3款產品中,有2款產品自成立以來的累計收益率低於同類平均累計收益率。其中,截至5月20日,中信保誠嘉豐一年期定開債發起式自成立以來(2020年3月13日成立)的累計收益率為11.82%,遠低於同類平均15.30%的收益率;截至5月17日,中信保誠嘉潤66個月定開純債自成立以來的累計收益率為14.27%,也跑輸了同類平均14.48%的水平。

資料來源:天天基金網

此外,雖然中信保誠惠澤18個月定開債券自成立以來的累計收益率跑贏同類平均水平,可是回溯到接近崑山農商行買入時的2021年2月2日,彼時該產品的累計收益率為22.33%,低於同類平均的24.09%,也遠低於滬深300的65.79%。

所謂買漲不買跌,在上述時間點買入相關產品,從投資的角度看,並不是一個很好的投資策略。

從基金經理的角度來看,崑山農商行買入上述產品也十分“蹊蹺”。

公開信息顯示,中信保誠嘉豐一年期定開債發起式、中信保誠嘉潤66個月定開純債、中信保誠惠澤18個月定開債券的基金經理分別為吳某希、吳某希/何某忠、何某忠。據天天基金網信息,吳某希、何某忠均已從中信保誠基金離職。從管理業績來看,吳某希的現任基金資產總規模僅為1.91億元,而何某忠在2022年卸任之後,目前尚未在其他基金公司管理基金產品。

數據顯示,吳某希、何某忠的任期最佳基金回報分別為26.23%、20.99%。

02

是否影響保薦方公正履責?

作為發行人,崑山農商行重倉中信建投的公募基金子公司旗下業績並不亮眼的基金產品。圖啥呢?

公開信息顯示,崑山農商行自身的問題還是不少的。

據此前證監會網站披露的崑山農商行IPO反饋意見,該行存在規範性問題、信息披露問題、與財務會計資料相關的問題和其他問題等,涵蓋股份頻繁轉讓、淨利差和淨息差逐年下降、吸收存款率逐年下降、現金流淨額由正轉負等48項問題。

而從中信建投出具的上市保薦書來看,其在保薦書中提到的發行人可能存在的風險,包括貸款組合風險、貸款減值準備相關風險、貸款行業集中度相關風險、資本充足率風險、投資業務相關風險等7個風險點中,涉及的證監會披露的相關問題處並不多,包括股份頻繁轉讓、淨息差和淨利差逐年下降等問題均未披露出來。

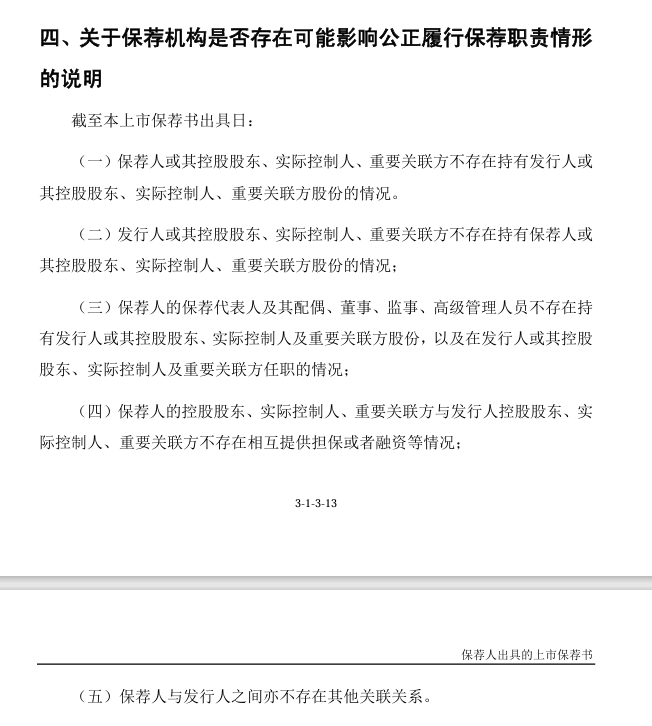

值得注意的是,上述上市保薦書在“關於保薦機構是否存在可能影響公正履行保薦職責情形的説明”的第四條中提到,截至上市保薦書出具日(2023年3月1日),“保薦人的控股股東、實際控制人、重要關聯方與發行人控股股東、實際控制人、重要關聯方不存在互相提供擔保或者融資、不存在其他關聯關係等情況”。

資料來源:相關保薦書

但事實卻是,在排隊IPO期間,崑山農商行大筆買入中信建投全資子公司中信保誠基金的收益並不太出色的產品。

有不願具名的律師對源媒匯表示,該行為或涉嫌變相融資,進而影響中信建投出具上市保薦書的公正性和獨立性。

針對崑山農商行重倉保薦機構中信建投旗下基金產品的理由、合規性等問題,源媒匯向崑山農商行方面發去問詢郵件,還致電該行有關負責人詢問,截至發稿,未獲回應。

部分圖片引用網絡 如有侵權請告知刪除