“慢”下來的永傑新材,亟待衝破“週期魔咒”_風聞

松果财经-1小时前

鋰電產業的寒意還在持續。

Choice金融終端數據顯示,2023年,在申銀萬國分類的109家鋰電產業鏈上市公司中,42家營收實現增長,佔比不到四成,22家歸母淨利潤正向增長,佔比僅20%。而到了2024年一季度,據不完全統計,也有超半數鋰鹽企業業績下滑。

產業景氣度不高之際,資本市場也更為審慎。據iFind數據,2024年至今共計60家鋰電企業進入IPO,與2023年同期對比,2024年IPO數量、募資金額、已完成上市企業數量均有所下滑。

這種背景下,近日已披露首輪問詢的永傑新材,正在面臨較大的發展不確定性。

天眼查顯示,永傑新材主要從事鋁板帶箔的研發、生產與銷售。據悉,鋁板帶箔作為深加工的基礎材料,可應用於鋰電池、車輛輕量化、新型建材和電子電器等下游產品或領域。

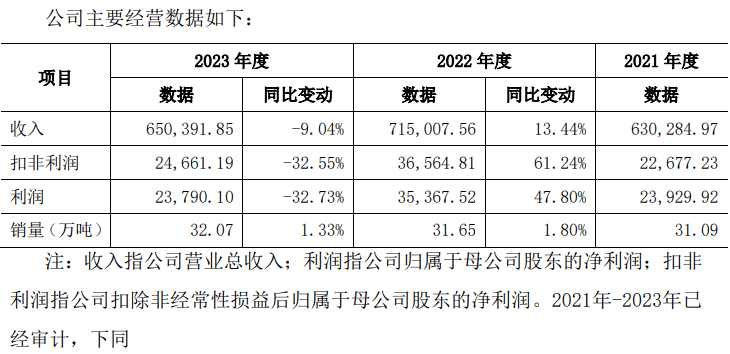

在2021-2022年,該公司還是走在增長軌道上。招股書顯示,這段時期,其營收分別達到63億元、71.5億元;淨利潤分別實現2.9億元、3.5億元。

但是到了2023年,永傑新材則坐上了“過山車”。據招股書,去年公司營收同比下降9.04%,淨利潤同比下降超32%。這樣的業績表現也是問詢重點。

根據招股書,目前永傑新材主要收入來源於鋰電池領域,2021-2023年,佔比分別為21.45%、44.21%、40.28%。而正如前文所言,2023年以來,鋰電產業整體景氣度不高,使得永傑新材難以穩定獲量。

這種情況下,相關企業保持較高利潤其實頗為艱難,為了減小風險,普遍採取了低庫存、高週轉的謹慎策略。而面臨下游需求的收縮,永傑新材的相關產品出貨也表現得較為乏力。招股書顯示,2023年,永傑新材鋰電池領域產品收入同比下降17.28%。

整體而言,永傑新材的發展受到下游市場較大牽制,市場遇冷會直接反映在其業績中。不過,長遠來看,鋰電產業或許不會“冷”很久了。

據東北證券發佈的研報,2024年,國內鋰電產業盈利見底後全年供需格局有望逐步優化,預計2025年供需逐步平衡,長尾產能或將逐步出清。同時,在國內競爭加劇疊加歐美本地化政策加強的背景下,鋰電產業鏈紛紛佈局出海,隨着2025年後海外產能逐步放量,有望為國內鋰電產業貢獻新的增長點。

由此來看,永傑新材有望擺脱盈利困境,其也做出積極預期:2024年1-6月,預計收入、淨利潤分別同比增長24.03%-31.12%、60.00%-89.41%;2024年4月,公司總出貨量約為3.46萬噸,達到預計出貨水平。

但是從更理性的層面來看,永傑新材要想保持穩定的盈利,減少受到下游市場發展波動的影響,還是需加強對鋰電池之外的高附加值領域的開拓。

據瞭解,永傑新材主營的鋁板帶箔產品具有質量輕、耐腐蝕、易加工、便於回收、節能減排、綠色環保等優點,相關行業規模正在不斷擴大,根據觀研報告網發佈的《中國鋁板帶箔材行業發展現狀研究與投資前景調研報告(2023-2030年)》,2022年,我國鋁板帶箔產能2400萬噸,同比增加8.11%,產能利用率達75.91%。

這除了受到鋰電池行業的推動,也與汽車輕量化、電子電器、新型建材等領域的快速發展密切相關。目前針對這些市場,永傑新材雖有所佈局,但從業務佔比來看,其實還可以進一步加碼,以挖掘更大增量,這樣或能走得更穩更踏實。