一季度淨利潤暴漲100倍,快手為何“突飛猛進”?_風聞

镜象娱乐-镜像娱乐官方账号-镜像娱乐,洞见文娱产业另一面1小时前

鏡象娛樂

鏡象娛樂

文丨栗子酒

近日,快手交出了一份亮眼的財報。

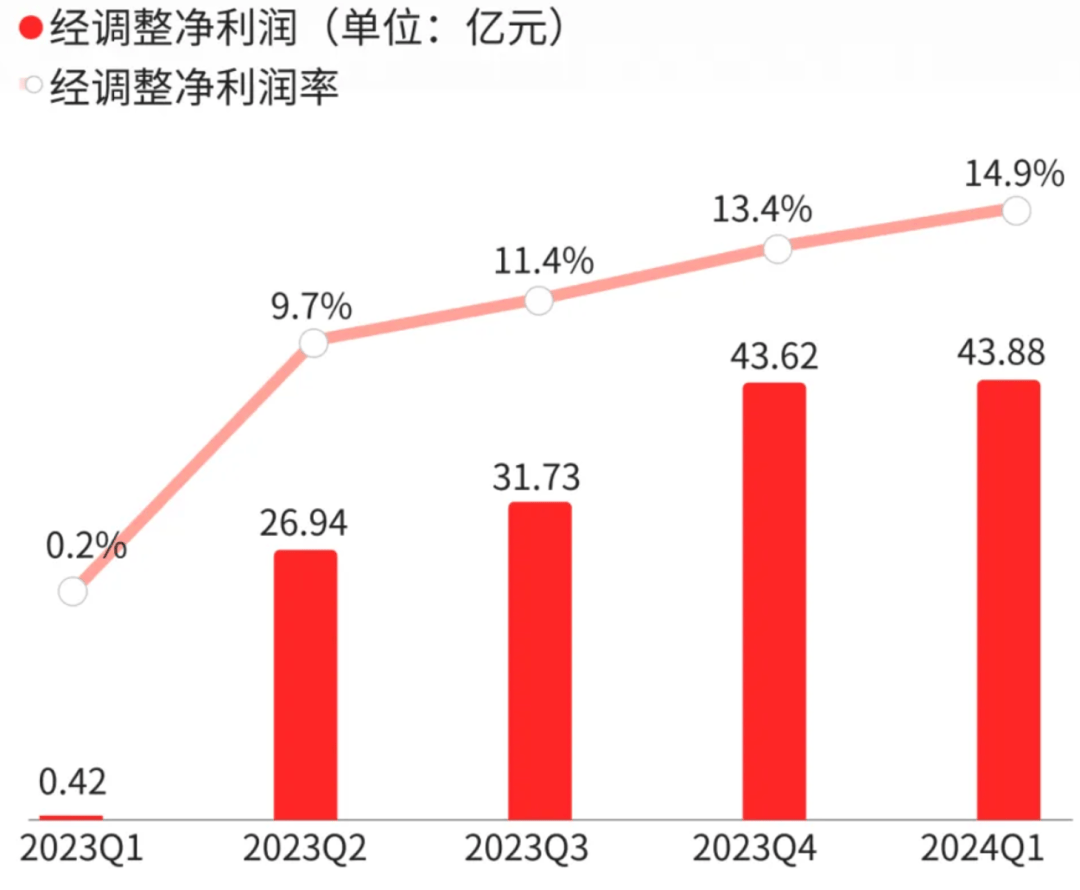

數據顯示,2024年第一季度,快手營收達到294億元,同比增長16.6%。而在淨利潤方面,快手一季度經調整淨利潤達43.88億元,創下單季歷史新高,不僅環比出現小幅增長,與2023年同期的4200萬元相比,同比增長更是超過100倍。

快手業績高歌猛進,一方面在於降本增效成果顯著。根據財報數據,快手一季度內,營銷、行政、研發等多項支出都出現下降,其中,行政支出降幅最大,較去年同期下降近50%。另一方面,按業績貢獻劃分,報告期內,快手的線上營銷服務(含廣告)、直播和其他服務(含電商)收入佔比分別為56.6%、29.2%和14.2%。其中,除了直播收入有所下滑外,廣告、電商相關收入都出現不錯的增長,成為助力公司整體業績增長的重要因素。

快手業績高歌猛進,一方面在於降本增效成果顯著。根據財報數據,快手一季度內,營銷、行政、研發等多項支出都出現下降,其中,行政支出降幅最大,較去年同期下降近50%。另一方面,按業績貢獻劃分,報告期內,快手的線上營銷服務(含廣告)、直播和其他服務(含電商)收入佔比分別為56.6%、29.2%和14.2%。其中,除了直播收入有所下滑外,廣告、電商相關收入都出現不錯的增長,成為助力公司整體業績增長的重要因素。

基於不俗的財報表現,快手同步提出一項股票回購計劃。根據公告內容,快手計劃自2024年股東大會結束後,於未來三年內回購總金額不超過160億港幣的股票。對此,快手進一步解釋稱:在當前狀況下進行股份回購,可展示公司對於自身業務展望及前景充滿信心,且最終會為公司帶來裨益,為股東創造價值。

單季GMV達到2881億

平台下場推進“半托管模式”

從快手的業務構成來看,儘管包含電商在內的其他服務收入佔比不是最大,但電商業務的增長卻是喜人。

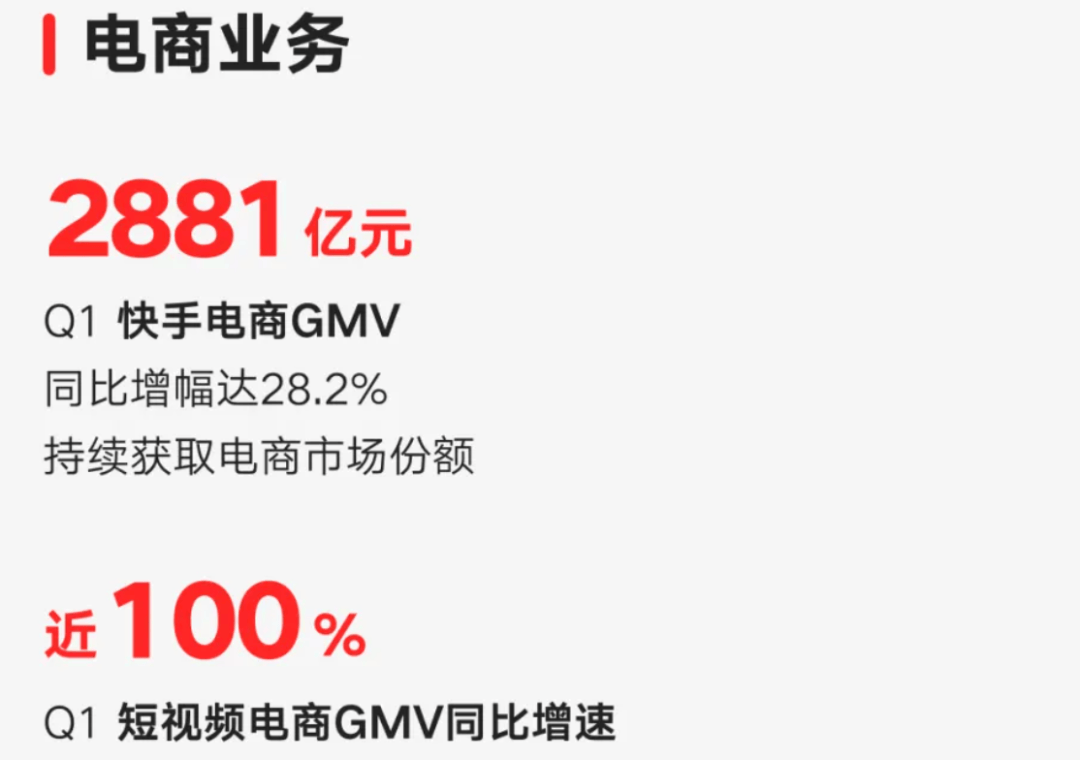

財報數據顯示,一季度內,快手的其他服務收入達到42億元,同比增長47.6%。此外,快手電商一季度的GMV達到2881億,同比增長28.2%。作為對比,根據國家統計局此前發佈的數據,一季度內,全網實物商品網上零售額同比增長11.6%,可見快手電商有着不錯的潛力。

在這之中,平台買賣雙方的羣體規模均有增長,財報數據顯示,報告期內,在泛貨架場域上,快手日均動銷商家同比增長超50%,電商月活躍買家同比增長22.4%至1.26億,對月活躍用户的滲透率已連續兩個季度保持在18%以上。而在短視頻交易場景中,產生的GMV更是實現近100%的增長。

在這之中,平台買賣雙方的羣體規模均有增長,財報數據顯示,報告期內,在泛貨架場域上,快手日均動銷商家同比增長超50%,電商月活躍買家同比增長22.4%至1.26億,對月活躍用户的滲透率已連續兩個季度保持在18%以上。而在短視頻交易場景中,產生的GMV更是實現近100%的增長。

不錯的增長表現背後,快手對頭部主播的依賴明顯下降。辛巴家族對快手電商的業績貢獻,已經從2019年的22%降至約3.4%。而除了受大環境影響做出的策略調整,快手也在積極探索更貼合自身生態的電商打法。

一直以來,快手在下沉市場頗具優勢,在前不久的直播電商助農興農研討會上,快手方面透露,2023年,平台農產品訂單達到13.6億,同比增長56%。不只是農產品商家,很多產業鏈源頭的商品供給方,也希望在快手找到生意機會,但運營推廣卻是難題。

對此,平台加緊了快手優選業務的佈局。這是一種類似自營模式的半托管業務,商家負責商品發貨和客服售後,快手負責運營推廣和商品銷售,主播、平台達人成為帶貨的一個環節,三者之間的分工重新被劃分。

而平台下場的好處在於規模化運營和資源整合,依託快手電商全面的銷售數據,平台可以快速識別有爆款潛質的類目單品,向商家提供確定性的銷售渠道和銷售鏈路。財報發佈後的業績説明會上,快手聯合創始人兼首席執行官程一笑再度提及快手優選,在他看來:“這種協作關係中,平台和商家都找到了自己比較合適的單位,去做自己最擅長的生意。”隨着更多商家接入快手優選,這一模式可能會對快手電商的業績產生更多實質性的影響。

20部短劇播放破億

線上營銷收入渠道拓寬

同時值得關注的是,電商業務產生的影響並沒有完全歸集於其他服務,據瞭解,快手電商廣告產生的收入被納入線上營銷板塊。

財報中提到,快手內循環廣告實現高速增長,而內循環廣告與電商整體GMV掛鈎,後者的增長加快了電商廣告收入的增長。受此帶動,快手線上營銷服務一季度收入達167億元,同比增長27.4%。

除了電商帶來的正向助力,短劇的快速發展也是快手廣告收入增長的一個重要因素。

根據財報中披露的最新數據,快手的平均日活躍用户達3.94億,同比增長5.2%,月活用户達6.97億,同比增長6.6%,均創歷史新高。且日活用户平均每天在快手上花費的時間長接近130分鐘,總使用時長同比增長8.6%。活躍的平台用户為短劇發展提供了肥沃的土壤,截至2023年,快手短劇日均DAU已經達到2.7億,可見短劇滲透頗深,這也為短劇商業化打開想象空間。

根據此前公開的數據,截至2023年,快手短劇在招商方面已經累計合作30餘部短劇,復投品牌佔比近40%,合作品牌覆蓋到電商、食品飲料、快消、3C和汽車等多個行業,整體商業化短劇累計播放量達到86億。

根據此前公開的數據,截至2023年,快手短劇在招商方面已經累計合作30餘部短劇,復投品牌佔比近40%,合作品牌覆蓋到電商、食品飲料、快消、3C和汽車等多個行業,整體商業化短劇累計播放量達到86億。

進入2024年,這一態勢還在繼續。今年年初,快手便與天貓合作《我在大宋開酒吧》《鴛鴦斷》等短劇,其中,《鴛鴦斷》裏甚至以植入玩法接入“天貓年貨鋪”的主場景。而京東買藥獨家冠名的《廣坤騎遇記》,則憑藉《鄉村愛情》番外篇的名號,拿到4集播放破億的不錯表現。

這背後折射的趨勢是,快手短劇的商業化愈漸成熟。報告期內,快手短劇日均付費消耗同比增長超4倍,活躍營銷客户數同比提升近90%。其中,僅在今年春節檔,就有20部由快手星芒短劇出品的短劇實現單部播放量破億,在這之中,有7部的單部播放量在3億以上。按照此前的發展計劃,快手預計將在2024年儲備上百部短劇參與招商,短劇帶來的業績增益或將持續擴大。

這背後折射的趨勢是,快手短劇的商業化愈漸成熟。報告期內,快手短劇日均付費消耗同比增長超4倍,活躍營銷客户數同比提升近90%。其中,僅在今年春節檔,就有20部由快手星芒短劇出品的短劇實現單部播放量破億,在這之中,有7部的單部播放量在3億以上。按照此前的發展計劃,快手預計將在2024年儲備上百部短劇參與招商,短劇帶來的業績增益或將持續擴大。

多向開源

探索更穩健的營收結構

廣告、電商之外,快手的直播收入在一季度出現了下降。報告期內,快手直播收入為86億元,同比下降8%,財報中對此給出的理由是:平台進一步建立了可持續的直播生態系統。

直播業務收縮,一來在於快手出於合規需要做了一些調整,二來基於整個大環境,直播發展至今,增長空間也越發有限,再加上在遊戲直播方面,版權壁壘的弱化,也對平台直播業務產生一定的影響。但這也從一個側面反映出,快手當前已經進入營收結構調整的新階段,從電商新運營模式的探索,到廣告收入渠道增多,以及在更多領域探索商業化的新方向,都能看出快手在尋找更多的業務支點。

就財報披露的內容來看,快手嘗試在更多領域落子。一方面,快手近兩年加快佈局的本地生活服務成效初顯,依託“飛鳥計劃”提供的現金和流量激勵,今年一季度,快手本地生活日均支付用户數同比增長近9倍,這樣喜人的表現,或將進一步加速快手在本地生活上的佈局。

另一方面,自研大模型也是快手着力的一個方面。目前,平台推出的AI互動小助手“AI小快”的實用性持續增強,報告期內,在商業場景的數字人與AIGC方面,AIGC營銷素材單日消耗峯值突破1000萬元。

除此之外,快手的海外業務也傳來好消息。財報數據顯示,今年一季度,快手海外收入達到9.91億元,同比增長193.2%,同時在降本增效的整體策略下,經營虧損大幅收窄67.4%,反映出快手的國際化戰略正逐漸步入正軌。

從這個角度來説,快手一季度超預期的業績表現或許並非偶然,平台正順着自身的生態特性,去做更多商業化的嘗試,且這些嘗試開始在業績表現上給出正向回饋。穩紮穩打之下,一季度的增長態勢,有望在快手之後的財報中延續。

鏡象娛樂原創

轉載請註明來源、作者署名,違者必究