工程機械轉型浪潮下,博雷頓如何擺脱虧損命運?_風聞

松果财经-1小时前

近年來,新能源產業的迅猛發展有目共睹。

以大眾熟知的新能源汽車行業為例,據乘聯會預測,5月新能源乘用車零售預計可達77萬輛,環比增長13.7%,同比增長32.7%,滲透率有望進一步提升至46.7%,再創新高。

但要想更加深入瞭解新能源產業的熱度究竟有多高,也不能僅關注單一熱門賽道。放大來看,除了新能源乘用車,新能源工程機械等領域的發展勢頭也正盛。

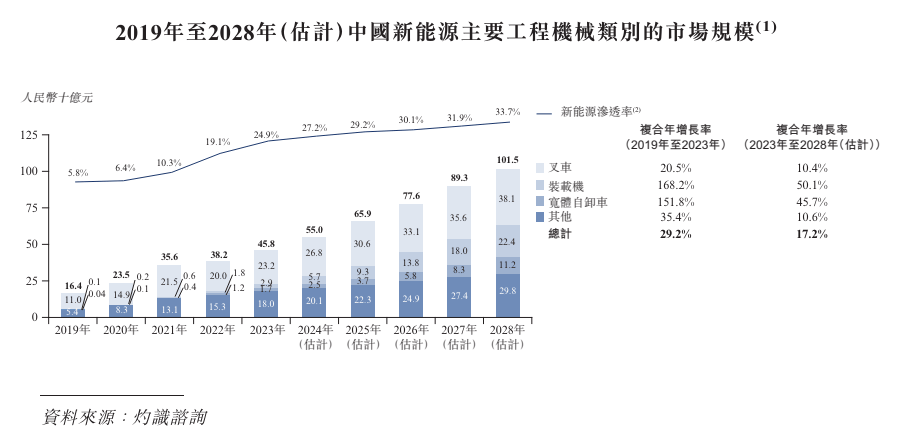

灼識諮詢數據顯示,2023-2028年,預計我國新能源主要工程機械類別的市場規模將從458億元增長至1015億元,複合年增長率為17.2%。可以看出,新能源工程機械也是一大風口。

立足風口之上,相關企業自然希望藉資本的力量“更上一層樓”,比如新能源工程機械製造商博雷頓已向港交所遞交招股書。天眼查顯示,該公司成立於2016年,主要生產銷售新能源裝載機、新能源寬體自卸車等產品。

然而值得注意的是,工程機械設備製造是典型的重資產產業,通常伴隨着高運營成本,企業盈利壓力頗大,如博雷頓就處於持續虧損狀態中,這也成為市場關注的焦點。

“雙碳”催生海量紅利,博雷頓營收、虧損雙增

隨着全球對環保要求的提高和新能源技術的不斷進步,新能源工程機械逐漸成為市場的新寵兒。

具體而言,一方面是“雙碳”戰略需求驅動,在保障能源安全、降低交通領域碳排放等宏觀訴求下,工程機械綠色化升級是必然走向。

正如專家所言:“在國家實現‘雙碳’目標、構建雙循環新發展格局的背景下,中國工程機械行業要打造全球競爭力,實現由並跑到領跑的超越,就必須加速在綠色技術、綠色製造等領域實現新突破,促進全產業鏈和產品全生命週期綠色發展。”

另一方面,從微觀需求來看,新能源工程機械設備具備一定經濟效益,比如,因能耗較低,可以給使用者節省大量長期成本。

就這一點,在招股書中,博雷頓有相關説明:五年的使用壽命內,每台五噸級電動裝載機合計可淨節省約120萬元;在重載上坡作業中,每台105噸級電動寬體自卸車可節省約220萬元,在重載下坡作業中,每台105噸級電動寬體自卸車可節省約120萬元。

國家政策推動疊加較好的經濟效益,決定了新能源工程機械產業擁有極為高遠的發展空間。

而伴隨着下游客户需求持續釋放,相關企業已逐步贏得市場。比如,招股書顯示,2021-2023年,博雷頓新能源裝載機的出貨量由144台上漲至507台,複合年增長率為87.6%;新能源寬體自卸車的出貨量由11台上漲至96台,複合年增長率為195.4%。

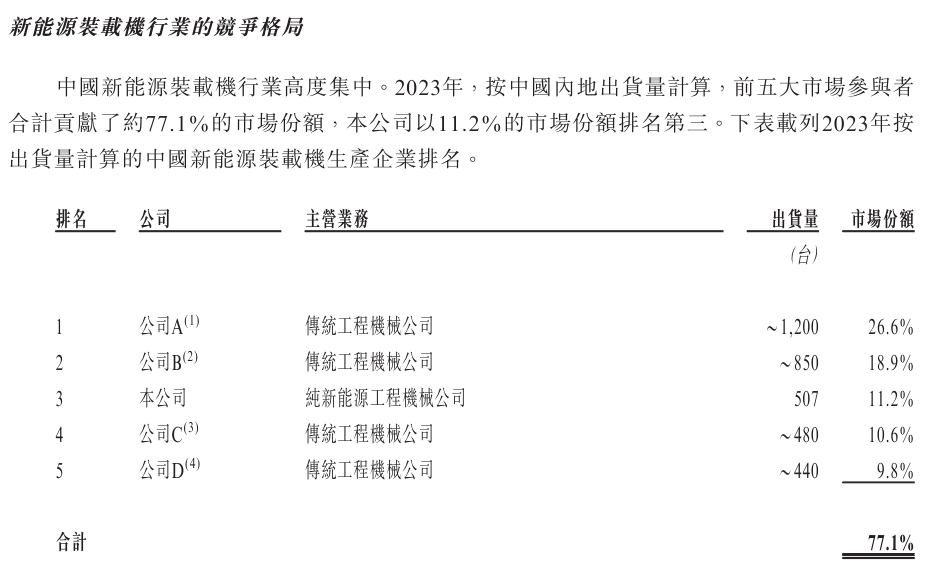

另據灼識諮詢數據,按2023年出貨量計,博雷頓在我國新能源裝載機和新能源寬體自卸車市場分別佔據11.2%和8.3%的市場份額,排名分別為第三和第四。

隨着產品出貨規模持續擴大,博雷頓實現營收增長合乎預期。據招股書,2021-2023年,博雷頓營收分別為2.01億元、3.60億元、4.64億元,複合年增長率高達51.94%。

不過,更讓人在意的還是博雷頓的盈利水平。從招股書可以瞭解到,博雷頓業績的另一面是長期的虧損。2021-2023年,博雷頓淨虧損分別為0.97億元、1.78億元、2.29億元,同樣呈逐步擴大態勢。

為何難盈利?持續居於高位的成本是一大因素。

眾所周知,工程機械製造重資產屬性顯著,車企創辦之初,需要在工廠、製造設備、渠道等方面投入海量的資金。再加上初期產能不高,面向上游供應商的議價能力有限,企業的採購成本居高不下。目前,博雷頓就在承受成本高企之痛。

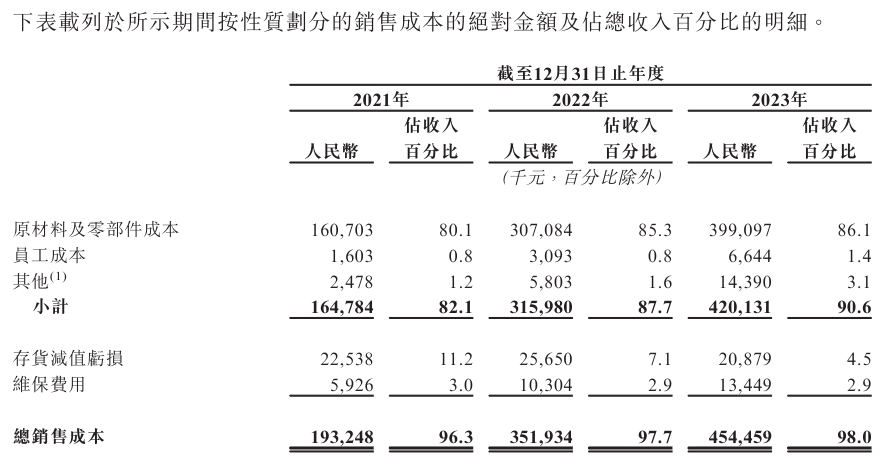

招股書顯示,2021-2023年,博雷頓的原材料及零部件成本分別為1.61億元、3.07億元、3.99億元,分別佔總營收的80.1%、85.3%、86.1%。

而在成本高企的背景下,博雷頓還選擇了主動降價,進一步加大了盈利壓力。招股書顯示,2021-2023年,博雷頓新能源裝載機平均售價分別為67.3萬元、62.3萬元、58.1萬元,三年累計降幅高達13.67%。

一般而言,企業的決策必然與市場環境變化息息相關,降價背後,博雷頓究竟在面臨怎樣的挑戰?而如今謀求登陸資本市場,博雷頓顯然不能僅講述新能源工程機械設備市場紅利井噴的“故事”,還要着力扭虧為盈,那麼,其又將如何開啓自己的盈利篇章?

賽道競爭加劇,博雷頓劍指規模化?

熱門賽道中最不缺的就是入局者。

由於新能源是時代大勢,除了博雷頓,還有中聯重科、徐工集團等業務覆蓋面更廣的頭部企業也在強勢佈局新能源工程機械產品。

據瞭解,截至2023年6月,中聯重科已上市的新能源產品達153款,覆蓋混凝土泵車、混凝土攪拌車、工程起重機、高空作業平台、礦卡、叉車、應急消防機器人等7大類別,涵蓋純電動、混合動力、氫燃料等多種新能源形式及換電、插電作業等多種補能方式,新能源產品矩陣愈發完善。2023年,中聯重科在財報表示,“新能源收入連續兩年倍增、貢獻度近10%”。

而2024年一季度,通過不斷加快綠色轉型,徐工在新能源重卡、新能源攪拌車、換電重卡三大細分市場,也均拿下單月銷量冠軍。

這樣的態勢下,博雷頓採用降價策略,以求更快搶佔下游客户,其實具備一定合理性。但從當前的盈利問題來看,博雷頓顯然需要更加有效的發展之道。

何為更加有效的發展之道?如果從價格側來談,最簡單的策略是降價後提價,或能儘快維穩企業利潤水平,但在市場形成一定消費印象之後,這一舉措的實施難度頗大,尤其是對於博雷頓這類初創企業而言,相比頭部企業,基本盤較為不穩,品牌聲量、知名度均有待提升,若在這種情況下貿然提價,只會加大獲客難度。

理性而言,現階段博雷頓其實是難以果斷放棄降價策略的,而要想在降價同時打開利潤閘門,或可以參考一些新能源乘用車企業的盈利思維。

儘管新能源乘用車和新能源工程機械產業涇渭分明,但其中的企業存在一些發展共性,包括均採取重資產終端製造業務模式、均在推行“以價換量”等,而即便在這種局面下,一些新能源乘用車企業也實現了盈利。

以比亞迪為例,2024年以來,其實行了多次降價,顯現出“油電同價”到“電比油低”的趨勢。但利潤空間卻並未因此收窄。2024年Q1財報顯示,比亞迪的淨利潤同比增長11%至45.7億元,扣非淨利潤同比增長5%至37.5億元。

這很大程度上是因為品牌規模優勢顯著,平衡了成本壓力。數據顯示,2024年一季度,比亞迪新能源汽車銷量累計達62.63萬輛,同比增長13.44%。其中純電動乘用車銷量達到30萬輛,同比增長13.40%;插混乘用車銷量達到32.4萬輛;同比增長14.48%。

從這個案例來看,接下來博雷頓的經營重點,或更應放在擴大銷售規模層面。

**而眾所周知,要想快速擴規模,首先需打好產品技術的基底。**其實,在這一方面,博雷頓已有所發力。招股書顯示,2021-2023年,博雷頓的研發投入分別為0.33億元、0.45億元、0.69億元,分別佔總營收的16.3%、12.5%、14.8%。

另外,據瞭解,基於加碼研發,博雷頓是目前市場上唯一可以提供全套“光儲充運電動化+場景化無人駕駛+智能協同作業”一體化設備和技術方案的廠商。

但從行業發展動向來看,其還需進一步提升對研發的重視程度。如同新能源乘用車企業正在開展智能化升級,新能源工程機械賽道的選手也在加速提檔。

對於行業發展,中國工程機械工業協會會長蘇子孟就曾表示,“電動化、智能化已然成為工程機械行業的重要發展趨勢”。這一背景下,不斷深化技術研發,仍是博雷頓實現更大突圍的核心要義。

其次加碼市場開拓,以促進產品持續放量。現階段,工程機械出海的機遇,博雷頓或可牢牢把握。

中國機電產品進出口商會工程農業機械分會官網公佈的數據顯示,2023年1-11月,我國工程機械產品進出口總額471.3億美元,同比增長10.3%。其中,出口總額447.3億美元,同比增長11.4%,再創歷史新高;進口總額24億美元,同比下降5.6%。

博雷頓也看到了這一趨勢,據創始人、董事長陳方明介紹,公司電動牽引拖車已經銷往美國,很快將會批量出海,但其也設定了較高的發展目標——“做工程機械領域的特斯拉”。從目前的發展水平來看,博雷頓顯然還需加大馬力。

當然,行業也正在釋放一些利好,激勵博雷頓等“新勢力”不斷擴規模。比如動力電池價格的走低。

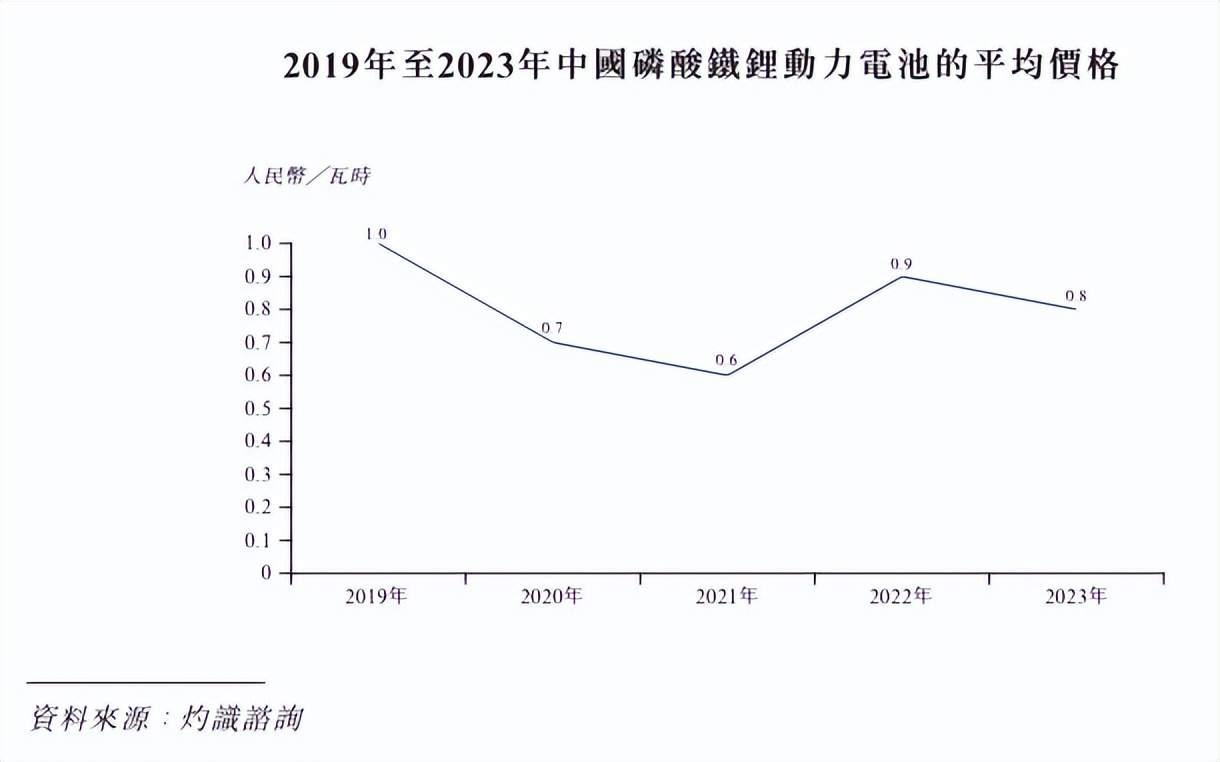

灼識諮詢數據顯示,磷酸鐵鋰動力電池的價格已從2019年的1元/千瓦時下跌到2023年的0.8元/千瓦時,預計未來價格將繼續保持下跌態勢。這決定了博雷頓的產品製造成本或將下探。

因此,綜合來看,博雷頓的盈利前景還是較為明朗的。

作者:無字

來源:松果財經