A股的“龍頭時代”:當一個20年週期走向尾聲_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案1小时前

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議

又到了一年一度的年報總結期。

去年我們分別做了A股相關的財報數據總結,從資本開支、費用、市值等各個維度梳理了現階段滬深全A的表現。2024年報季,我們相應再做一個總結,來看看相較於往年,去年A股的整體表現究竟如何。

按照慣例,還是先來統一數據口徑,我們選取的對照週期為5年(2019-2013),對照樣本為初次財報披露早於2019年的企業(如21年上市,招股書披露了19年的財報,也納入對照樣本)。

以此為據,我們從外部營收表現,到內部營運表現,總結了15張圖,14項指標,一起縱覽下剛剛結束的A股年報季。

01 外在表現

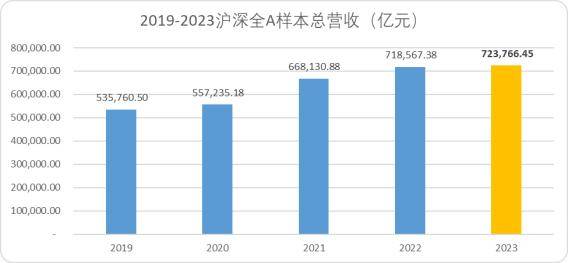

1)整體營收

從營收規模的角度來看,滬深A股整體表現不可謂不優異,相較五年前整體營收規模增長18萬億,並且五年間無論外界環境的變化,國內相對優秀的五千家公司整體維持了正增長。

圖:滬深全 A總營收趨勢,來源:Choice金融客户端,錦緞整理

從結構來看,五年間營收規模增加的企業占上市公司整體的75.5%,仍有四分之一的企業收入規模不及五年前。2023年同比實現正增長的企業佔比57.5%,2020年同期為65.2%。

以此來看,滬深A股整體的營收規模雖然實現了連續五年正增長,但是馬太效應比較明顯,整體繁榮度不及五年前,近一半上市企業2023年業務規模縮減,出現了強者恆強的虹吸效應。

2)整體利潤

從利潤角度來看,滬深A股的表現整體就不那麼盡如人意了。2023年整體無論是淨利潤,還是歸母利潤,都未能實現同比正增長。歸母利潤甚至低於三年前的同期水平。

圖:滬深全 A利潤趨勢,來源:Choice金融客户端,錦緞整理

從結構上來看,78.5%的上市公司在2023年度實現了盈利,而五年前實現盈利的企業達到90.5%。增速方面,僅有43.9%的企業歸母淨利潤實現了同比正增長,有超過一半的企業利潤規模下滑。

結合營收規模的數據來看,印證了國內市場邁入了相對內卷的週期,即便是市場中相對優秀的五千家企業中,增收不增利甚至增收降利的情況比比皆是。

3)資本開支

與利潤趨勢相背離是,A股的整體資本開支規模卻出現了明顯的正增長。我們曾在《縮表時代:所有你依依不捨的,都是必須放下的執念》中統計過資本開支替換率(資本開支/折舊),相對於歐美主流市場,國內的上市企業非常熱衷於定增、擴產,做大規模。

圖:滬深全 A淨資本開支趨勢,來源:Choice金融客户端,錦緞整理

無論是淨資本開支(資本開支-處置資本收入)還是資本開支密度,2023年都達到了五年乃至更長週期內的最高點。

同時資本開支集中在頭部企業,市值前10%的企業(市值佔市場總額60%左右),整體資本開支佔全市場70.1%。

結合利潤數據來看,當時當下,資產的性價比還未到相對較低的範圍內。

4)整體估值水平

雖然點位維持在3000點上下波動,但當前市場的整體市盈率僅為17x左右,接近五年間的最低值,從絕對值的意義上講,目前市場的資產價格並不貴。

圖:五年間A股估值、點位趨勢,來源:Choice金融客户端

但今年以來的市場活躍度,A股似乎並沒有陷入相對冷清的投資環境,實際投資者數量維持在近五年最高的水平線之上。

圖: 5年間A股實際股東數變化,來源:Choice金融客户端

兩項數據的似乎與常識有所相悖,一般而言A股在絕對估值相對較低的週期內,市場活躍度也相對冷清。

換句話説,目前A股的估值水平似乎是得到了一部分共識——A股資產價值和成長性不及五年前。單從外部的環境來看,雖然內卷競爭加劇,但規模還維持着正增長,理論上不應該過於悲觀。

那麼這部分共識來自於哪?我們需要邁入更深層面的內部視角來審視。

02 內在邏輯

1)整體的資產負債情況

2023年A股整體的資產規模超過了420萬億,並且五年間均實現了正增長,複合增速達到了9.96%。與此同時,負債率水平達到了五年同期的最低值,較2020年下降了3.7pct,資產規模增速相對良性。

圖:滬深全A資產及負債率趨勢,來源:Choice金融客户端,錦緞整理

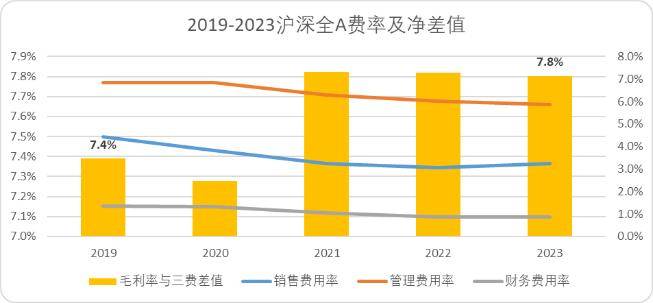

2)各項費率水平

從費率角度來看,2023年也是五年間的同期最低值。銷售、管理、財務費率較五年前分別下降了1.2pct、1pct及0.5pct。

圖:滬深全 A費率及毛利淨差值趨勢,來源:Choice金融客户端,錦緞整理

但近三年來雖然費率有所下降,毛利與費率差卻出現了不降反升的態勢,因此企業的利潤點並有沒隨着費率的降低而有所改善,這與前文中營收規模和利潤出現背離的情況保持一致, 再次印證了國內市場陷入了內卷、競爭的存量博弈週期。

3)研發支出

與三費出現明顯背離的另一項指標是,滬深全A的研發支出五年內增長了將近一倍,費率也從1.8%增長至2.5%。

圖:滬深全A研發支出及費率趨勢,來源:Choice金融客户端,錦緞整理

值得一提得的是,小公司比大公司的研發投入意願更強,2023年市場前10%的頭部企業研發投入增速為19.8%,其餘企業的增速為28.6%。

企業都在尋求實現技術突破,圍牆造堤,以形成競爭差異來穿越週期。當然技術研發從來不是一條短週期內能夠看到回報的路線,過去五年內大部分研發支出費用化的趨勢明顯,未對企業實際利潤帶來有效貢獻。

4)整體現金儲備

2023年滬深全A的資產結構中,有一項指標格外突出,那便是貨幣資金。38億以上的貨幣資金規模,佔整體的資本比例將近10%。

圖: A股現金儲備規模趨勢,來源:Choice金融客户端,錦緞整理

貨幣資金是與經營性現金流,投融資強相關的科目。結合前文中提到滬深全A的資本開支明顯增長,負債率下降,貨幣資金能夠保持高增速的主要原因只能與經營性現金流相關。

一方面,部分企業的業務規模已經邁入相對穩定的週期,往來款中增項增多,與營收規模保持通向擴張。

另一方面,似乎企業對當時當下的業務判斷偏保守,新一輪投產的節奏放緩(後文中庫存週轉數據也可以印證),信心不足導致持幣觀望的趨勢增強。

這似乎就可以解釋為何市場活躍度高,估值水平卻相對較低的邏輯: 無論是投資人還是經營者,都認為當前是確定性較強,但成長性較弱的週期。

5)分紅

分紅也可以佐證這一觀點,根據上協會的數據,2023年A股整體現金分紅的規模達到了2.24億元,平均股利支付率也達到了五年最高的水平。

圖:A股分紅及股利支付率趨勢,來源:Choice金融客户端,錦緞整理

一部分是因為外部(新國九條)政策驅動下的被動增長,另一部也是企業認為目前到了開花結果的股東回報期。

另外,在一些常規數據之外,我們也能看到這種趨勢的演進。

03 一些有意思的數據

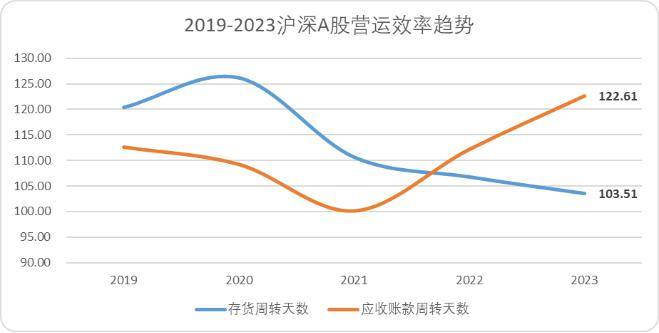

1)應收、存貨週轉天數

2023年滬深全A的應收賬款週轉天數達到了122.6天,遠高於五年同期。內卷、競爭的壓力蔓延到了企業的營運層面。

結合同期的另一項數據,更能反映企業的營運壓力。A股整體的庫存週轉天數下降至103.5天。先貨後款,回款週期變長,都是典型的存量市場競爭的財務表現。

圖: A股營運效率趨勢,來源:Choice金融客户端,錦緞整理

同時存貨週轉的期初期末餘額差值增大,也反映了上文中提到的,企業在確定性較強的業務中表現比較悲觀,無論是投產節奏還是原材料採購節奏都有所放緩。

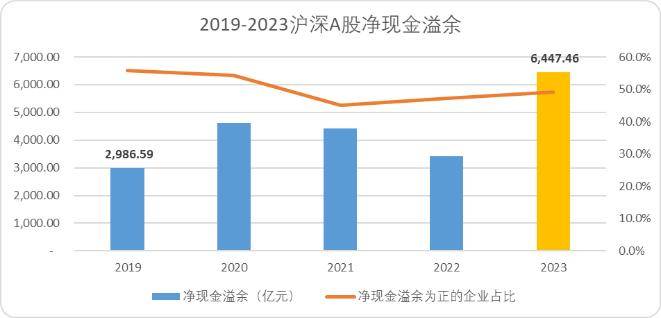

2)淨現金溢餘

另一項能夠反映的當時當下企業營運難度的數據便是馬靖昊老師提出的淨現金溢餘(經營性現金流淨額+投資性現金流淨額-財務費用+應付股利差),相對於營收規模,這項指標反映了上市公司到手的真金白銀而非粉飾後的虛擬財富。

2023年滬深A股整體的淨現金溢餘較2019增長一倍有餘,表面上看錶現十分優異,但如果我們從結構層面來看, 2023年淨現金溢餘為正的企業佔整體上市企業的比重還不足一半,也低於五年前的水平。

圖:A股淨現金溢餘趨勢,來源:Choice金融客户端,錦緞整理

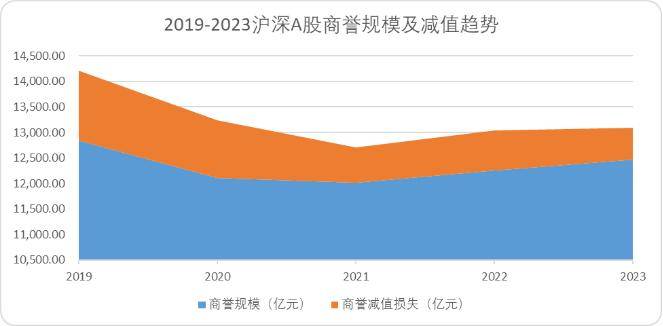

3)商譽

再來看看滬深A股近20年來最大的風險池—商譽。整體來看,五年間商譽規模下降了3pct,

併購帶來的風險溢價是逐年下降的,2019年A股全年的商譽減值(憑空消失的利潤)1363億,2023年“僅為”620億左右,近年來外部併購資產的溢價逐漸消失。

但商譽的整體規模依舊相對龐大。商譽規模的絕對值,2023年任然維持了同比增長,這與資本開支的增速趨勢相同

圖:A股商譽規模及減值規模趨勢,來源:Choice金融客户端,錦緞整理

如果帶入前文中提到的成長性下降的觀點,未來或許還會經歷一波減值潮,我們在投資時應該額外關注高商譽規模的企業。

4)員工學歷結構

最後我們再來看兩個與社會生活息息相關的財報數據,員工學歷構成和人員薪酬。

五年間整體來看,上市公司人才抉擇培養的方向是兩頭窄,中間寬,博士以上、本科以下的員工佔比出現了明顯的下降,本碩人才佔比明顯上升。

圖: 2019,2023年A股員工學歷構成,來源:Choice金融客户端,錦緞整理

5)人均薪酬

人員薪酬方面,雖然A股員工數量並沒有出現類似互聯網企業一樣的快速縮減,但人均薪酬自2021年以來就喪失了增長的動力。

圖: A股員工數量及平均薪酬趨勢,來源:Choice金融客户端,錦緞整理

值得一提的是,2023年A股企業前三高管人均薪酬達到了362.1萬元,自2019年以來增幅達到19.3%,絕對值和增幅都明顯大於基層人才。

多讀書真的很有用。

04 結語

總結一下2024年報季數據背後的趨勢:

1)從營收規模和利潤相背離,費率和毛利差相背離的趨勢來看,目前國內市場正處於最近20年競爭最激烈,內卷最嚴重的存量週期。

2)內卷週期下,企業主要有兩條解題思路:逆週期擴張或押注研發,這也是年報季為數不多的增長性支出。從佔比來看,大企業更偏愛前者,小企業更偏愛後者。

3)從活躍度與市場估值水平相背離,貨幣資金與資本開支相背離的趨勢來看,目前投資者和經營者的認知偏向於肯定當下的確定性,但對未來成長性不樂觀。

4)從營運角度而言,應收賬款週期變長再次證明了內卷程度,庫存週轉變短證明了經營者對未來的態度更為保守。

5)雖然整體的負債率有所降低、商譽減值相較五年前較低,但結合資本開支的密集度和商譽絕對值來看,如果長期處於存量市場,資產溢價風險還未得到完全的釋放。

縱覽剛剛結束的年報季來看,2024年的滬深A股正處於承上啓下的路口,上一輪規模擴張和資本擴張到了花落拾果期,而新一輪增長的種子似乎還無處尋覓——這便意味着,走近龍頭,大概率已成為當下最具確定性的策略。