2024年美白市場線上消費與行業洞察_風聞

数见消费-大数据时代,用数据化视角解读新消费。1小时前

伴隨着科學可持續美白時代的降臨,美白產品呈現持續增長態勢,據飛瓜不完全統計,2023年抖音美白產品的銷售額同比增長209.3%。但市場的蓬勃發展,也為品牌商家帶來了新的挑戰。消費者不再“盲目內卷”濃度,而是講究從根源上實現美白,產品的安全性、有效性和科學性也成為了美白消費者的關注焦點。 與此同時,國產品牌的崛起和海外大牌的入場,也為美白市場帶來了新的活力和挑戰。在這些背景下,品牌如何通過創新和差異化策略來滿足消費者需求,成為了行業發展的關鍵。

01美白市場持續增長,眾多品牌入場競爭加劇

近年來,美白化妝品行業的監管政策不斷加強,美白化妝品被納入特證管理。這意味着,必須獲得特殊用途化妝品的許可批件才能進行生產和銷售。

然而,這一政策並未削弱消費者對美白產品的追求,美白產品市場需求仍在增長,從美白產品的討論熱度來看,相關的搜索分環比增長了近 1200%,銷售額同比增長 209.3%。同時,從市場供給的角度來看,帶貨品牌和帶貨商品分別實現了 89.3%和 544.1%的增長,市場競爭變得愈發激烈。

02,年輕女性是主力消費者,三成消費者因朋友推薦購買

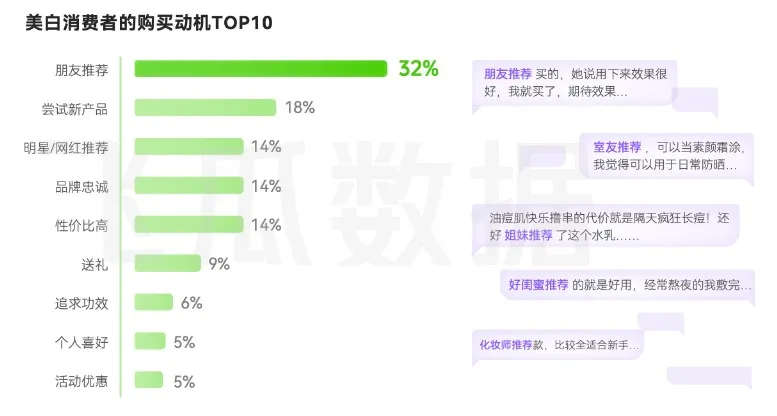

從美白產品的消費者分佈來看,目前依舊主要以18-40歲的年輕女性為主。從購買動機來看,她們容易受 朋友推薦、新品嚐試、明星/網紅推薦 的影響而被“種草”,其中超過三成的消費者會因朋友的推薦而做出購買決策,可見口碑在美白產品市場中擁有巨大的影響力。

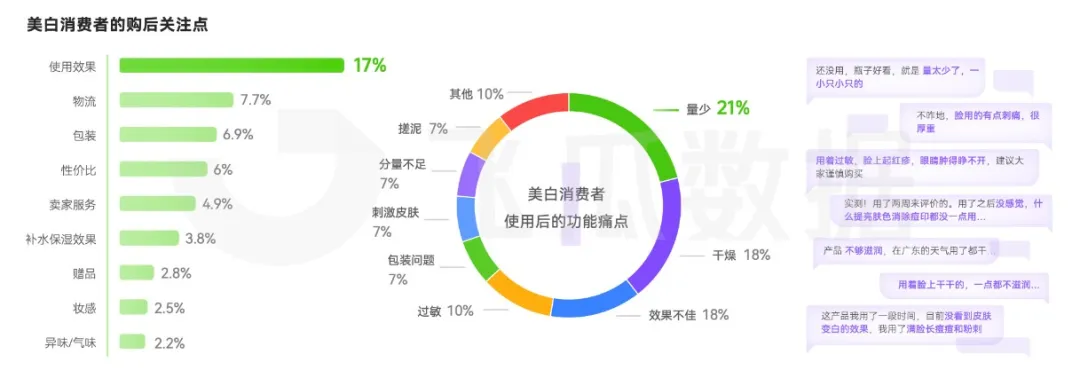

從美白產品消費者購後關注點來看,使用效果、物流、包裝 成為他們最關心的內容。以使用效果為例,量少、乾燥、效果不佳 成為消費者使用後差評TOP3,品牌商家可以從此方向入手,在產品研發設計、營銷推廣時,針對性優化相關的產品體驗。

03 根源性美白漸入人心,植物美白成分成突破口

01. 價格區間分析

從美白產品的價格帶分佈來看,目前百元出頭的商品依舊占主導地位。

然而隨着人們消費水平的不斷提升和國際大牌入駐抖音,千元以上的高價美白產品也迎來高速增長,其中美白精華和美白套裝禮盒的熱賣,有效推動了高價美白產品的銷售增長。

02. 帶貨方式分析

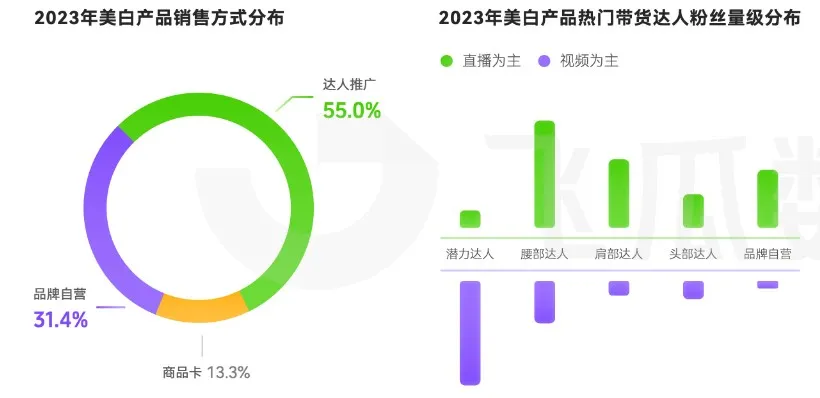

對美白產品來説,達人親測種草兼具直觀性與可信度,能有效地增強消費者對產品效果的信心,因此超過 5成 的美白產品銷售額來自達人推廣。

從熱門帶貨達人的粉絲量級分佈來看,肩腰部達人 藉助直播能有效地吸引目標消費者,而潛力達人來説,則更傾向於利用視頻內容來提升轉化。

03. 美白成分分析

常見的美白產品主要分為化學美白和物理遮蓋,其中化學美白佔比較高,超過八成產品為化學美白。

基於消費者對美白產品認知的不斷加深,不再“盲目內卷”濃度,而是講究從根源上實現美白,近年熱銷的美白產品主要作用於黑色素生成的“抑制、阻斷和分解”三個關鍵階段,通過科學配方,達到美白的目的。

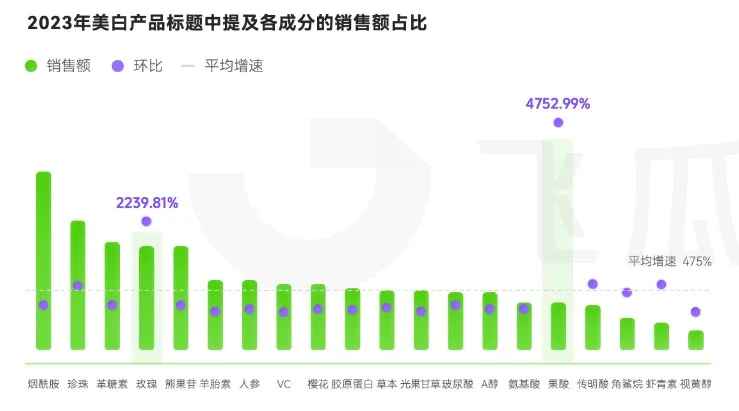

從美白產品標題提及的成分來看,煙酰胺、珍珠粉這類已被廣泛認可的美白成分的銷售佔比較高,其中超過 600個 品牌已佈局包含煙酰胺的美白產品。

另外,相較於化學成分,植物類成分通常更温和,對皮膚刺激較小,因此消費者對包含天然植物類的成分的產品更感興趣,銷售增幅明顯。

04 美白護膚產品銷售佔比高,彩妝受大促影響明顯

2023年各品類美白產品的銷售額分佈來看,美白護膚產品銷售佔比最高,高達94%。

尤其在夏季,隨着人們露膚度的提升,美白需求愈發強烈,銷售熱度增長明顯。而彩妝和美護儀器類的美白產品則受雙11影響明顯,在Q4迎來明顯的銷售增長。

01. 面護套裝成為消費首選

從2023年美白護膚產品的銷售分佈來看,面部護膚佔比最高,其次是防曬、男士護膚;

以佔比最高的面部護膚品類為例,消費者更青睞高效、一站式的美白體驗,因此面部護膚套裝成為消費首選。另一方面,因面部精華、面霜美白效果顯著的特點,受到了更多美白消費者的歡迎。

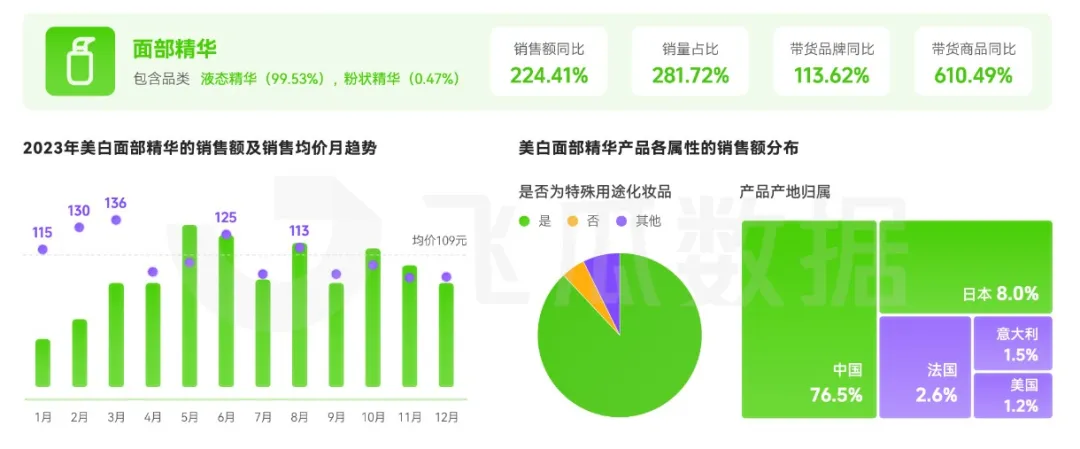

02. 美白麪部精華:大促囤貨提升銷售均價

美白麪部精華包括液態精華和粉狀精華。從美白麪部精華的銷售及價格月趨勢來看,在年貨節、618、818等大促節點,銷售熱度和均價有明顯價格上漲。

另一方面,從產品產地歸屬來看,76.5%的銷售額來自國產美白精華產品,其次是日本和法國,分別佔比達到 8%/2.6%。

03. 美白乳液/面霜:混合性肌膚或成消費藍海

在2023年,美白乳液/面霜品類銷售額同比增長322%,帶貨商品數增長646%,尤其是在6-8月的夏季,隨着露膚度的提升,消費者的美白需求高漲。

從美白乳液/面霜產品各屬性的銷售額分佈來看,銷售額Top3是所有膚質、油性膚質、中性膚質;銷售額環比增長率Top3是混合性膚質、乾性膚質、油性膚質,混合性肌膚或成未來消費藍海。

04. 美白底妝類產品熱銷

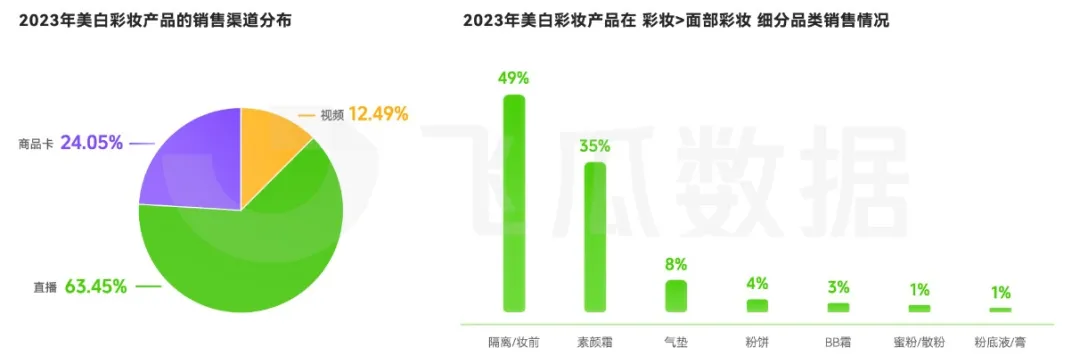

美白彩妝產品多為依靠物理遮蓋的底妝類產品。超過 95%的美白彩妝產品屬於面部彩妝,其中“美白隔離/妝前”產品佔比最高,達到 49%。

從銷售渠道來看,直播帶貨 憑藉展示直觀的特點成為美白彩妝產品銷售的主要渠道,銷售佔比超過63%,其次是商品卡和視頻渠道,分別佔比達 24%/12%。

05. 美白隔離/防曬:多效合一更受青睞

以美白彩妝中,銷售額佔比最高的“隔離/妝前”品類為例,2023年銷售額同比增長 266%,帶貨商品增長 367.7%。

從相關商品的功效來看,6成產品兼具防曬功效,其次是美容修飾、美白。以“Za姬芮美白防曬隔離霜”等主推美白修顏,多效合一的產品更受用户青睞。

05 美白市場“馬太效應”突顯,國產品牌崛起正當時

隨着市場競爭的加劇和監管的規範化,美白市場集中度逐步提升。頭部品牌憑藉其強勁的研發實力和品牌影響力佔據優勢地位,2023年超6成銷售額來自TOP50的品牌。

另一方面,國產美白美妝品牌通過潛心專研和創新,逐漸在市場中佔據了一席之地,2023年TOP50的美白美妝品牌中,76%的品牌屬於國產品牌。

從頭部品牌的主推單品來看,不少品牌通過“美白大單品”來建立和鞏固用户心中的品牌形象,並圍繞核心產品推出系列化的禮盒產品。

系列禮盒通常包含互補性產品,不僅能滿足消費者的多樣化需求,還能夠增強產品的附加值,從而增加用户的粘性和忠誠度。

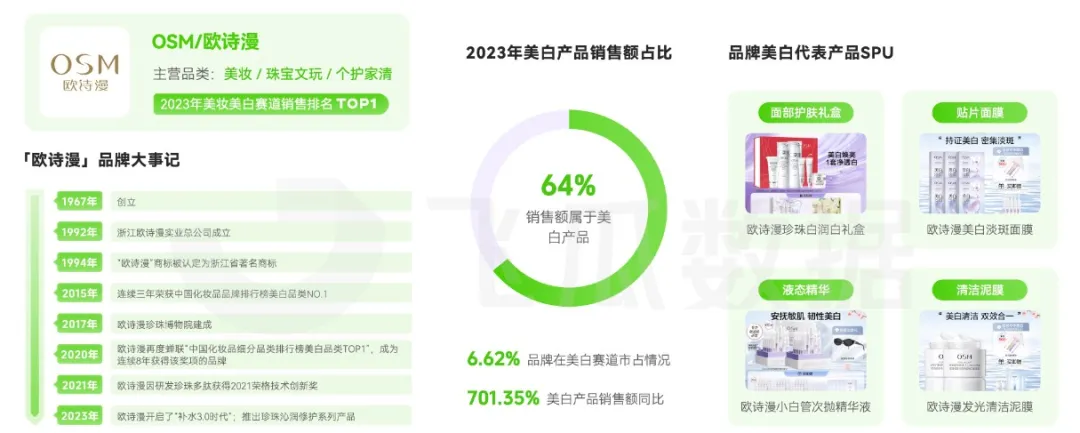

以深耕美白賽道多年的品牌「歐詩漫」為例,品牌自1967年成立以來,已經成功布局多條美白產品線,去年更是開啓了“補水3.0時代”,推出珍珠沁潤修護系列產品。

目前「歐詩漫」熱銷美白SPU產品包括 歐詩漫珍珠潤白禮盒、歐詩漫美白淡斑面膜、歐詩漫小白管次拋精華液等產品,品牌超過六成的銷售額來自美白產品,美白產品銷售額同比增長 701.35%。

從「歐詩漫」的商品價格帶分佈來看,主要集中在百元左右,主推高性價比美白單品,並在推廣上深度綁定“珍珠美白”的理念。這不僅契合品牌調性,也更能突出品牌美白的特性,品牌獲得2023年抖音美妝美白賽道銷售排名TOP1的成績。

因為篇幅有限,推文僅展示部分數據。