史無前例!怎麼看政府牽頭60億元固態電池攻堅?_風聞

科工力量-观察者网原创视频栏目-欢迎关注“科工力量”微博、微信公众号1小时前

這個星期,中國日報的一篇獨家報道再次讓固態電池登上熱搜。

根據該報記者通過多方獨家信源獲悉,我國或將投入約60億元用於全固態電池研發,這一業內“史無前例的項目”將由政府相關部委牽頭實施,寧德時代、比亞迪、一汽、上汽、衞藍新能源和吉利這六家企有望獲得基礎研發支持。

在科工力量看來,這條新聞裏最有分析價值的兩個議題,無疑是時機和參與者的選擇。

先來看時機,從今年1月中國全固態電池產學研協同創新平台(CASIP)在京揭牌,到本週傳出力度“史無前例”的研發規劃,顯然體現出國內對全固態電池產業化所抱有的一種緊迫感。

圖源:央廣國際

怎樣理解這樣的緊迫感?很多媒體往往會援引豐田或者三星SDI的固態電池研發進展和量產規劃來做對比,視線聚焦在電池本身,但實際上,固態電池從來不只是一場電池企業之間評比金銀銅牌的錦標賽,全固態電池的產業化,必然與搭載全固態電池的汽車開發進度同步。

豐田的固態電池研發 圖源:搜狐科技

按照海外車企一般三年左右的開發週期,如果對外宣傳的目標是2027年全固態電池量產,那麼2024年應該就是對應車型上馬的節點了,可資佐證的是,今年年初美國QuantumScape公司宣佈其固態電池通過大眾子公司PowerCo的耐久性測試,這一測試通常是車企對B樣階段零部件的性能驗證,而從德國車企的習慣做法推測,能夠進入B樣階段,很可能説明大眾對應車型已經立項,QuantumScape則已拿到項目定點,接下來要做的就是不斷迭代C樣(批量樣件)和D樣(大規模量產)。

2024年4月,美國全固態電池開發商QuantumScape對外公佈,開始向首批客户批量發送Alpha-2系列全固態原型電池

由此也就不難理解,為什麼今年國內全固態電池產業化出現了突如其來的加速,今明兩年如果全固態電池還只是停留在產業鏈上企業各自為戰、“佛系”攻關的狀態,國內要趕上2027這一節點就真的會有些緊張了,適時的引導大有必要。

循着同樣的邏輯,傳聞中的六家入選企業為何得以入選也就不難明瞭,其中四家自主品牌整車企業,很可能將肩負整車項目牽引的眾任,而寧德時代和衞藍新能源,則是全固態電池串聯供應鏈和打通生產工藝的理想牽頭者。

對於國內緊鑼密鼓的全固態電池佈局,或許有人會拿出鋰離子電池曾經的成功經驗,認為即便暫時落後我們也會很快趕上並反超,無需與美日等國爭一時的短長。

的確,僅僅十多年前,鋰電產業鏈還被牢牢控制在美國日本手中,彼時國內正極材料、負極材料、電解液、隔膜這四大主材以及鋰電製造裝備均大比例依賴進口,特別是動力電池所用的磷酸鐵鋰正極材料,幾乎被美國的A123、Valence和加拿大phostech公司壟斷,如果有人穿越回當年,聲稱中國將在今天統治全球鋰電產業,並憑藉磷酸鐵鋰電池橫掃歐美市場,恐怕所有人都會認為這是瘋子的囈語。

2024年4月8日,貝特瑞地中海年產5萬噸鋰離子電池正極材料項目在摩洛哥丹吉爾科技城舉行開工儀式

不過凡是過往,皆為序章,面對全固態電池風潮,中國鋰電產業還是應該予以充分重視,其顛覆式創新的潛力不容小視,同樣有必要強調的是,我們過去二十年的諸多產業傳奇,多是發生在歐美產業政策“範式”變革之前,以今時今日海外國家產業政策的“雞血”程度,一旦其在全固態電池產業化上佔據先發優勢,那麼中國企業的趕超很可能將面臨全然不同的阻力,類似當年磷酸鐵鋰專利默契的情況勢難重演。

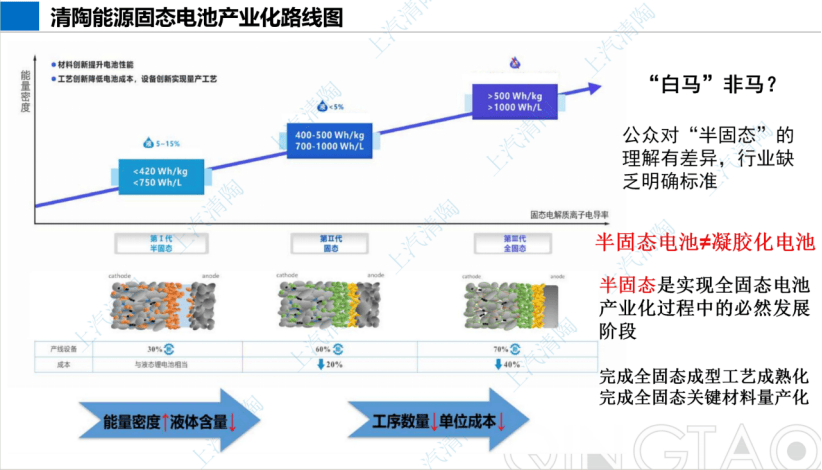

此前國內還有一個流行的觀點是,全固態電池成本高昂,未來在動力電池市場難以向下滲透,傳統鋰離子電池仍將保留很大的市場空間。但最近上汽推出的一款搭載半固態電池轎車,已經以相當出乎意料的定價,證明固態電池可能並不“曲高和寡”。按照該電池供應商,上汽清陶總經理李崢在今年CIBF上分享的技術路線圖,其全固態電池有望較傳統液態鋰電池下降40%,如果這一目標成為現實,那麼全固態電池很可能將在成本、性能、安全性上對傳統鋰電形成“降維打擊”。

具體到全固態電池的技術攻堅,與戰略上的輕敵相反,國內普遍存在戰術上的悲觀,認為日本企業已經憑藉專利壁壘卡死了全固態電池最有前景的硫化物技術路線,然而磷酸鐵鋰電池產業化的歷史案例,已經雄辯地證明了“勝利者不受譴責”這句至理名言,在硫化鋰大批量生產上,目前豐田等日本企業也僅僅處於中試摸索階段,國內整合資源迎頭趕上是大有希望的。

當然,整合資源是一句知易行難的總結,如何讓不同企業願意共享關鍵進展,避免“反公地悲劇”,離不開管理部門的協調與調度,可喜的是,從今年以來一系列動作看,全固態電池“國家隊”已呼之欲出。