業績“變臉”,泰德醫藥的IPO之路冰與火交加_風聞

松果财经-28分钟前

有人這樣形容醫藥企業的發展之路——“一半是火焰,一半是冰水”。結合實例來看, 這個形容頗為精準。

可以看向已啓動IPO進程的泰德醫藥。據天眼查,該公司成立於2001年,是全球專注於多肽的最全面合約研究、開發及生產機構(CRDMO)之一,提供早期發現、臨牀前研究及臨牀開發、商業化生產的全週期服務。近日,其已向港交所遞交招股説明書,擬主板掛牌上市,摩根士丹利和中信證券擔任聯席保薦人。

從行業現狀來看,泰德醫藥的發展前景無疑較為廣闊。根據Frost&Sullivan預測,全球肽類藥物市場規模有望從2020年的628億美元增長到2025年的960億美元,CAGR為8.9%。

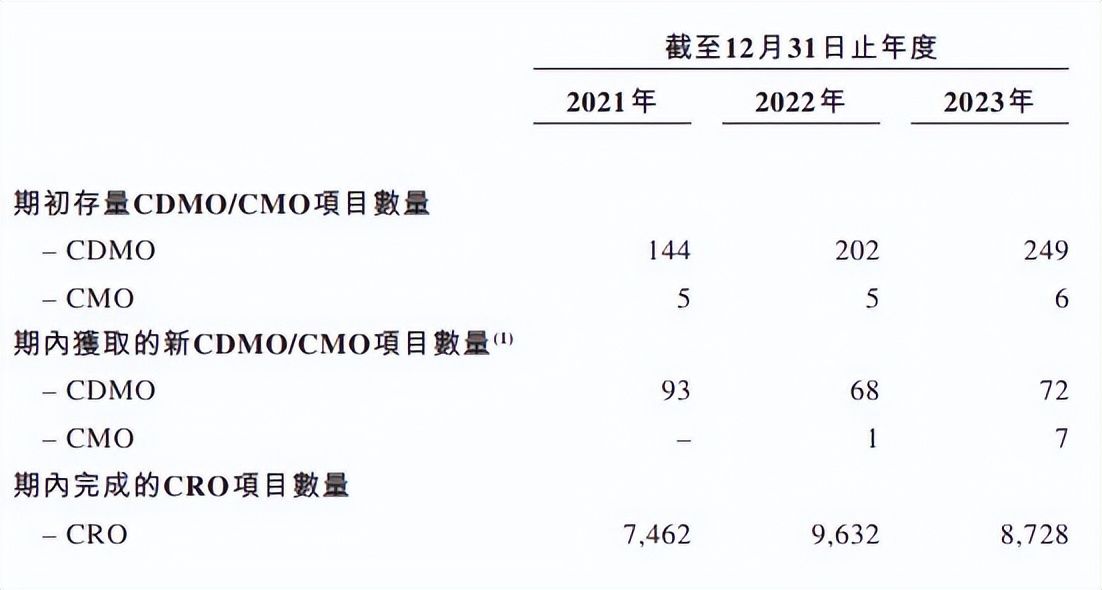

產業快速發展下,泰德醫藥也展現出全面謀劃的魄力。一是項目管線多元。據招股書,2023年,泰德醫藥期初存量CDMO和CMO項目分別為249個、6個;期內獲取的新CDMO和CMO項目分別為72個、7個;期內共完成8728個CRO項目。

此外,泰德醫藥戰略性地專注於胰高血糖素樣肽1(GLP-1)領域的管線建設。截至2024年5月27日,泰德醫藥與7名開發口服及/或注射GLP-1產品的客户有9個GLP-1藥物開發項目。

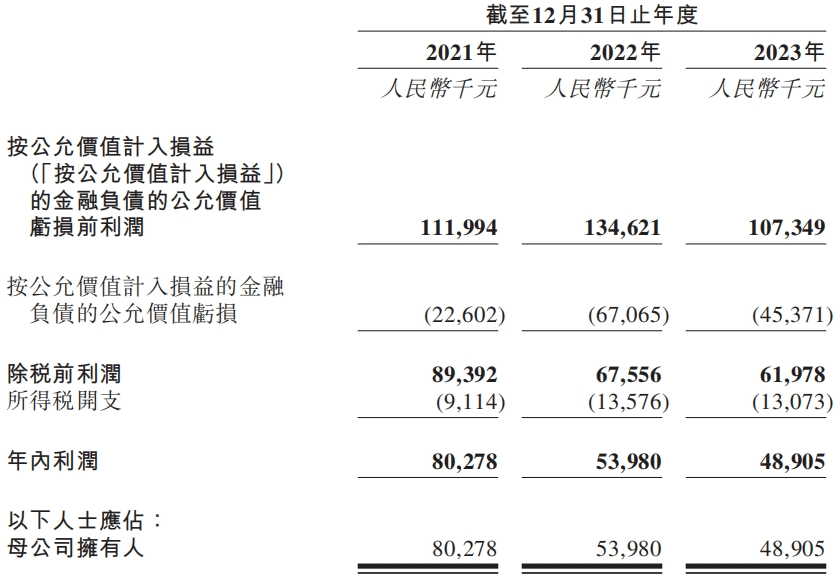

基於此,公司在2021-2022年實現了一定業績增長,據招股書,收入分別為2.82億元、3.51億元;年內利潤分別為8027.8萬元、5398萬元。但到了2023年卻有了下滑趨勢,收入為3.37億元,年內利潤為4890.5萬元。

首先是賽道競爭十分激烈。據公開數據,截至2023年初,全球上市多肽藥物已近180種,適應症囊括糖尿病、肥胖、腫瘤、心血管疾病以及肝炎等。而從靶點來看,GLP-1是熱門中的熱門,已成為禮來、諾和諾德等巨頭的重點佈局領域。這種情況下,泰德醫藥的突圍存在較大難度。

其次是醫藥研發具備的週期長、投入大、風險高等特性,要求企業具備較強的資金實力。比如,為了促進GLP-1藥物產業化發展,2023年,諾和諾德總共宣佈了90億美元的投資計劃,並且在2024年初以110億美元的價格,收購了三座康泰倫特生產設施。

而從泰德醫藥的業績規模來看,其仍然處於成長期,業務發展還是需要借力融資等手段。值得一提的是,目前一級市場投融資存在收縮情況,據統計,2023年一級市場藥品相關的投融資事件(不含醫療器械、醫療服務等)共307起,融資總金額422億元,相比2022年分別下降25%和32%。

在此背景下,泰德醫藥採取精簡管線策略,專注於商業化成功機會較高的少數產品,隨着佈局規模收窄,業績難免下滑。

儘管泰德醫藥對未來的發展目標較為明確,如其在招股書中表示的,IPO募集所得資金淨額將主要用於加碼基礎設施建設、擴大產能、開拓客户等,但在資本市場觀望情緒濃的情況下,泰德醫藥還需有更為細緻的考量。

目前來看,在大跨步佈局海外的同時,泰德醫藥對於國內市場或可再提升重視程度。實際上,國內多肽類藥物市場發展潛力更加顯著,根據Frost&Sullivan預測,2020-2025年,該市場規模將從85億美元增長到182億美元,CAGR將達到16.4%。

風口之上,泰德醫藥新一輪衝鋒也將開始。