在貧富懸殊的社會,任何拉動內需、促進消費的舉措,都不會成功!_風聞

小言说财经-从另一个角度,讲一讲财经。31分钟前

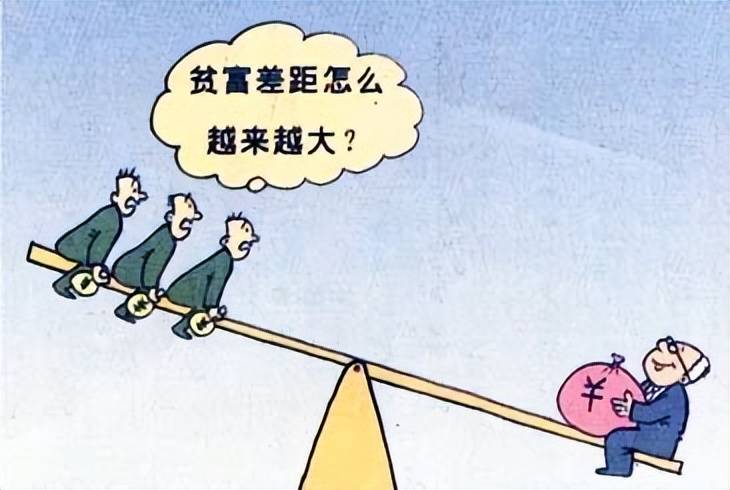

在一個社會中,當5%的羣體佔據了95%的財富時,這無疑是一種極其不均衡的財富分配狀況。這樣的格局下,我們常常會聽到這樣的擔憂:拉動內需、促進消費的舉措,是否會以失敗而告終?因為在這樣的背景下,似乎任何經濟刺激措施都難以真正觸及廣大民眾,最終只是讓富人更富,而普通民眾的生活並未得到實質性的改善。

首先,我們必須認識到,財富的高度集中會對社會消費結構產生深遠的影響。在這樣一個社會中,大部分人的收入水平相對較低,他們的消費能力有限,對於高價值商品和服務的購買力不足。而富人雖然擁有大量的財富,但他們的消費習慣往往更加傾向於投資、儲蓄或是購買奢侈品,這些消費行為並不能有效地拉動內需,促進經濟的持續增長。

首先,我們必須認識到,財富的高度集中會對社會消費結構產生深遠的影響。在這樣一個社會中,大部分人的收入水平相對較低,他們的消費能力有限,對於高價值商品和服務的購買力不足。而富人雖然擁有大量的財富,但他們的消費習慣往往更加傾向於投資、儲蓄或是購買奢侈品,這些消費行為並不能有效地拉動內需,促進經濟的持續增長。

其次,印鈔票作為一種經濟刺激手段,在財富高度集中的社會中往往難以達到預期的效果。因為當貨幣供應量增加時,富人由於擁有更多的資產和更強的議價能力,往往能夠更容易地獲取到這些新增的貨幣。而普通人由於收入有限,很難從貨幣供應量的增加中直接受益。這樣一來,新增的貨幣大部分流入了富人的口袋,而未能有效地轉化為消費和投資,從而無法拉動經濟的增長。

其次,印鈔票作為一種經濟刺激手段,在財富高度集中的社會中往往難以達到預期的效果。因為當貨幣供應量增加時,富人由於擁有更多的資產和更強的議價能力,往往能夠更容易地獲取到這些新增的貨幣。而普通人由於收入有限,很難從貨幣供應量的增加中直接受益。這樣一來,新增的貨幣大部分流入了富人的口袋,而未能有效地轉化為消費和投資,從而無法拉動經濟的增長。

此外,銀行作為金融體系的重要組成部分,在財富高度集中的社會中往往也扮演着重要的角色。富人通常會將大量的資金存入銀行,通過銀行進行投資或理財。這樣一來,即使政府採取了刺激消費的措施,這些資金也很難真正流入消費市場,而是更多地迴流到了銀行體系之中。這種情況下,經濟刺激措施的效果會大打折扣,難以真正起到拉動內需、促進消費的作用。

此外,銀行作為金融體系的重要組成部分,在財富高度集中的社會中往往也扮演着重要的角色。富人通常會將大量的資金存入銀行,通過銀行進行投資或理財。這樣一來,即使政府採取了刺激消費的措施,這些資金也很難真正流入消費市場,而是更多地迴流到了銀行體系之中。這種情況下,經濟刺激措施的效果會大打折扣,難以真正起到拉動內需、促進消費的作用。

那麼,面對這樣的困境,我們是否就無計可施了呢?答案顯然是否定的。雖然財富的高度集中給經濟刺激措施帶來了一定的挑戰,但我們仍然可以通過一系列的政策和措施來嘗試改變這種局面。首先,政府可以通過税收政策來調節財富的分配。例如,對富人徵收更高的個人所得税和財產税,同時降低低收入人羣的税負,這樣可以在一定程度上縮小貧富差距,提高普通民眾的消費能力。

那麼,面對這樣的困境,我們是否就無計可施了呢?答案顯然是否定的。雖然財富的高度集中給經濟刺激措施帶來了一定的挑戰,但我們仍然可以通過一系列的政策和措施來嘗試改變這種局面。首先,政府可以通過税收政策來調節財富的分配。例如,對富人徵收更高的個人所得税和財產税,同時降低低收入人羣的税負,這樣可以在一定程度上縮小貧富差距,提高普通民眾的消費能力。

其次,政府可以通過提供公共服務和社會保障來改善低收入人羣的生活狀況。例如,增加對教育的投入、提高醫療保障水平、建設保障性住房等,這些措施可以讓低收入人羣更好地享受到經濟發展的成果,提高他們的生活質量。

其次,政府可以通過提供公共服務和社會保障來改善低收入人羣的生活狀況。例如,增加對教育的投入、提高醫療保障水平、建設保障性住房等,這些措施可以讓低收入人羣更好地享受到經濟發展的成果,提高他們的生活質量。

此外,政府還可以通過扶持中小企業和發展實體經濟來促進消費的增長。中小企業是經濟的重要組成部分,它們的發展可以帶動就業和增加收入,從而提高整個社會的消費水平。同時,發展實體經濟也是促進消費的重要途徑,因為實體經濟能夠提供更多就業機會和收入來源,讓人們有更多的錢去消費。

此外,政府還可以通過扶持中小企業和發展實體經濟來促進消費的增長。中小企業是經濟的重要組成部分,它們的發展可以帶動就業和增加收入,從而提高整個社會的消費水平。同時,發展實體經濟也是促進消費的重要途徑,因為實體經濟能夠提供更多就業機會和收入來源,讓人們有更多的錢去消費。

最後,我們還需要加強金融體系的改革和創新,讓金融更好地服務於實體經濟和廣大民眾。例如,發展普惠金融、推動金融科技的創新等,這些措施可以讓更多的人享受到金融服務,提高他們的金融素養和理財能力,從而更好地參與到經濟活動中來。

最後,我們還需要加強金融體系的改革和創新,讓金融更好地服務於實體經濟和廣大民眾。例如,發展普惠金融、推動金融科技的創新等,這些措施可以讓更多的人享受到金融服務,提高他們的金融素養和理財能力,從而更好地參與到經濟活動中來。

綜上所述,在一個5%羣體佔有95%財富的社會中,拉動內需、促進消費的舉措可能會面臨巨大的挑戰。富人羣體人數太少,他們本來的消費,雖然奢華,但無足輕重。而普通民眾又沒有錢消費。所以,任何拉動內需、促進消費的舉措,都會失敗。

綜上所述,在一個5%羣體佔有95%財富的社會中,拉動內需、促進消費的舉措可能會面臨巨大的挑戰。富人羣體人數太少,他們本來的消費,雖然奢華,但無足輕重。而普通民眾又沒有錢消費。所以,任何拉動內需、促進消費的舉措,都會失敗。

(完)