保利、中鐵建瘋狂搶地,31家房企負債等於4.5個恒大_風聞

源媒汇-36分钟前

作者 | 利晉

主編 | 蘇淮

安全性,始終是房地產行業繞不開的焦點話題之一。

過去兩年時間裏,絕大部分房企都在化解風險的路上——拋售資產、引入戰略投資、債務展期、區域合併等。每一個動作,其實都是企業在不斷收縮自身的安全邊際線。同一個市場之下,國、央房企有着一樣的問題。

此前,源媒匯從利潤、分紅兩個維度分析了31家國、央房企(詳見《國央房企觀察|中鐵萬億營收“不賺錢”,中海、華潤搶當“利潤王”》,《國央房企觀察 | 22家公司一年跌去2625億》),3家地方國企虧損也分紅,比如房子越賣越不賺錢、分紅金額越來越少等,但缺失了另一個關鍵因素:資金流動性。

因為犧牲利潤、加快銷售、減少庫存,可以增厚現金流、換取足夠的“安全墊”。提高現金分紅,反而會削弱資金流動性,抽走了着陸的安全墊。

所以,相比其他行業,涉房上市國、央房企存在特殊性。它們一邊要面臨行業下行帶來的存貨積壓和現金流弱化,另一邊要着力提升市值水平和現金分紅比例。盈利在減少,支出要增加,企業陷入兩難的境地。

而透過資產、負債、現金等角度,我們可以看到31家國、央房企是否存在逆勢加槓桿、有沒有儲備足夠的現金流等。

01

集體選擇收縮,

“規模王”保利卻瘋狂買入和拋售

過去兩年時間裏,國、央房企是全國各地土地市場的“主角”。

根據中指研究院統計數據,2022年,百強企業招拍掛權益拿地總額佔全國300城土地出讓金佔比為35.3%,房企投資力度同步減弱,拿地銷售比均值降至15.5%。但國、央房企及混合所有制房企仍保持了一定的投資強度,拿地銷售比為21.4%。

不過,2023年國內房地產市場復甦緩慢,大多數企業投資力度比較保守,僅有國、央房企及部分區域性民營房企在拿地上保持一定投資規模。

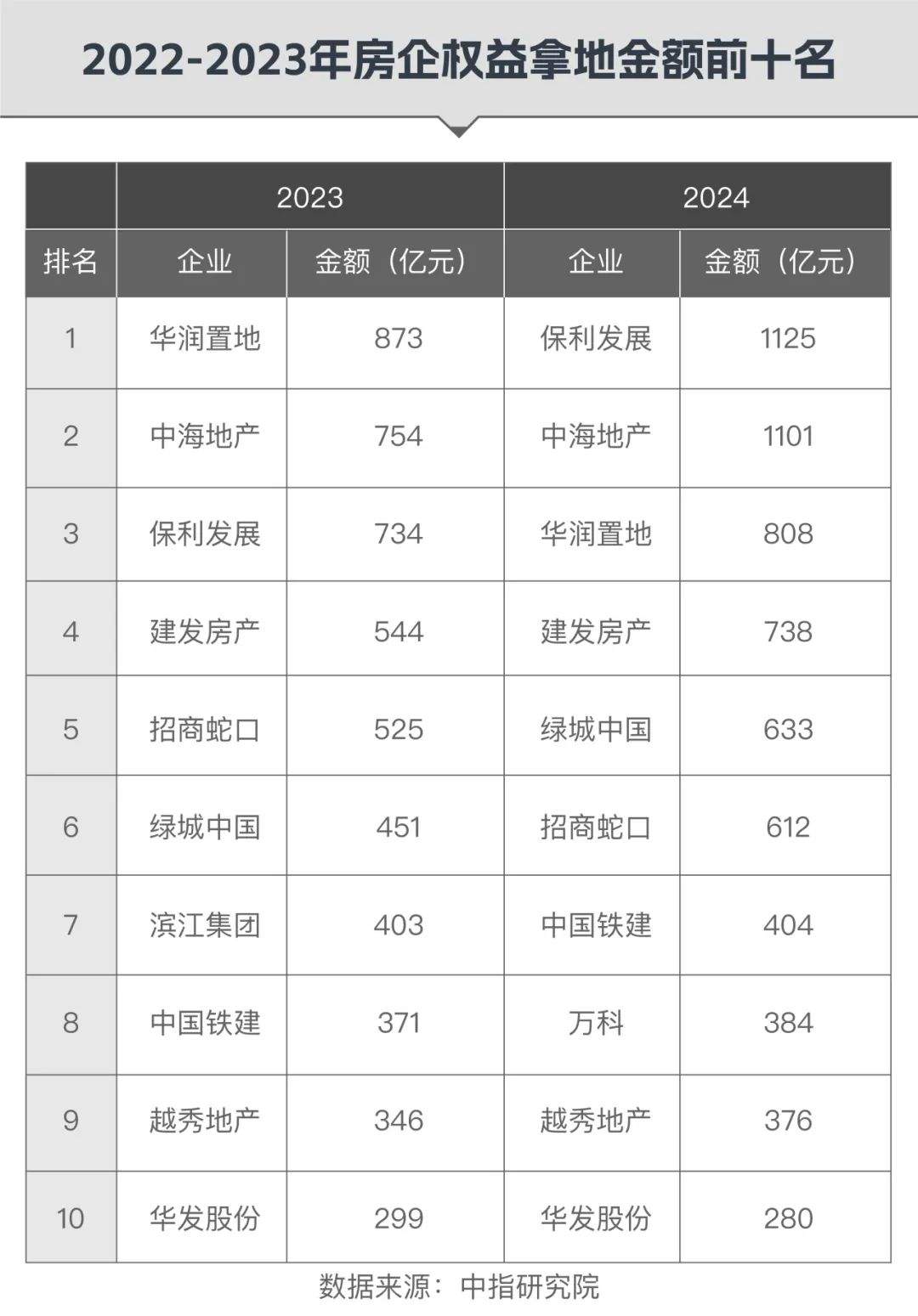

特別是保利發展(600048.SH)、中海地產(00688.HK)、華潤置地 (01109.HK)、建發股份(600153.SH)等國、央房企依然保持積極投資策略,趁着市場底部加倉。

其中,保利、中海、華潤連續兩年包攬了權益拿地面積前三名,總投資金額分別為1859億元(人民幣,下同)、1855億元和1681億元。

雖然國、央房企成了土地市場上的主角,拿地佔比不斷提升,但整體土地市場仍處於下行趨勢。31家國、央房企2023年合計土地儲備為90,903.32萬㎡,同比減少超過2200萬㎡。

其中,“規模王”保利的土地儲備量連續兩年位居榜首,2023年新增土儲面積2700餘萬㎡,也是31家國、央房企第一名。

其次,雖説是基建央企,但中國鐵建(601186.SH,01186.HK)的土地投資同樣兇猛,最近兩年斥資775億元拿地,2023年新增土儲規模超過600萬㎡,僅次於保利。

2023年土儲規模下滑前三名房企,分別是中國金茂(00817.HK)、中海地產和中國中鐵(601390.SH,00390.HK)。其中,金茂、中海減少值在1500萬㎡左右,中鐵則是約1200萬㎡。

當前行業形勢下,土地儲備規模不是越大越好。新增值越大,説明未來項目銷售去化壓力越大;反而,土地儲備規模越小,應對下行週期更有彈性,安全空間更大。

絕大部分房企都選擇了收縮規模,土儲有所增長企業數量僅為10家。並且,保利、中鐵建拿地策略十分明確,保利聚焦在以一二線城市為主的核心38城,特別是上海、南京等華東城市;中鐵建同樣把重點放在北京、天津、重慶、廣州等一二線城市。

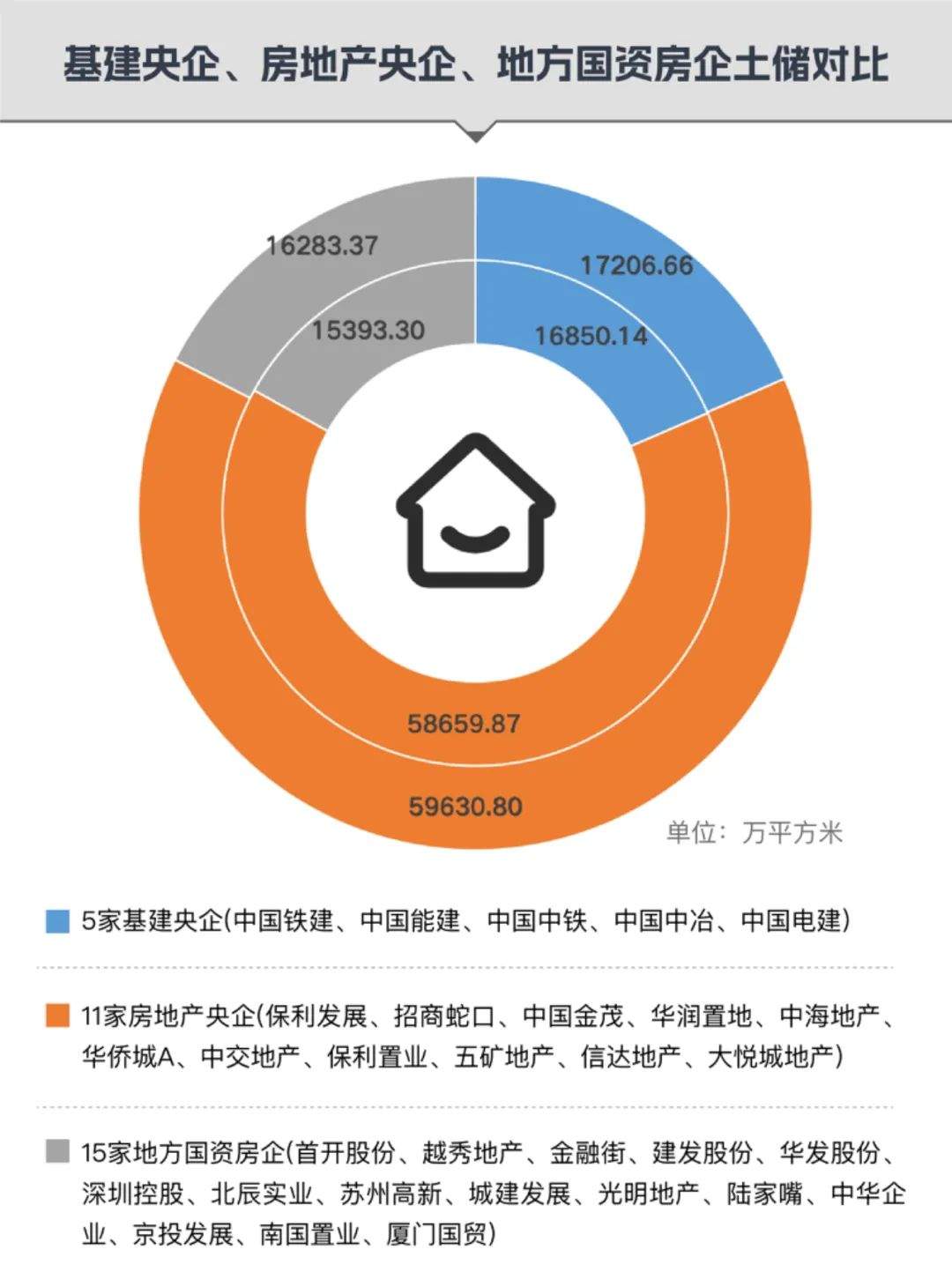

如果從基建央企、房地產央企和地方國資房企三個維度來看,土儲規模佔總體比例分別為17.7%、63.7%、18.6%。同時,5家基建央企、11家房地產央企、15家地方國資房企都一致選擇了收縮土地投資,土儲面積同比均有所下滑。

不過,土地儲備是一個動態指數,拿地、施工、預售、交付等推進節奏都會產生影響。

為了避免項目承壓,就需要加快施工和入市銷售。典型代表就是保利。2023年,保利斥資1632億元拿下103個項目,新增建面1182萬㎡。為了加快回籠資金,保利加快開發效率和搶銷售,2023年新獲取項目中,40%當年開盤並貢獻簽約金額超300億元。

保利加快銷售去化的一個重要舉措是:降價。比如廣州保利天匯、保利翔龍天匯、保利心語等項目,都出現過大幅降價。

保利大幅降價,是無奈,也是必然——如果不加快銷售,庫存承壓,會不斷讓現金流惡化。2023年,保利現金流已經開始大幅度下滑,位居31家國、央房企首位。

02

借錢補充流動資金,

8家房企債務風險堪憂

31家國、央房企合計現金流規模約15,538億元,較2022年增加了約53億元。有所增長主要有兩點:1、房企通過降價促銷等多種方式加快項目銷售,以及大部分企業採取保守的投資策略;2、利用融資窗口期進行借新還舊。

其中,現金流上漲前三名為華潤、中鐵和越秀地產(00123.HK),下滑前三名則為保利、華髮股份(600325.SH)和金茂。

對比上漲、下跌前三名房企,會發現一個很明顯的特點,華潤是一個典型的“包租公”,租金提供了穩定的現金收入;中鐵、越秀的土地投資都出現了一定程度的收縮。

保利活躍於土地市場,華髮則活躍於土地和收併購市場。金茂土儲規模雖有所收縮,但它先前有一個稱號“地王收割機”,本身也有較大規模的有息負債。

有息負債,不僅會侵蝕企業的現金流和利潤,還會削弱企業的安全邊際。

關於利潤,源媒匯在《國央房企觀察|中鐵萬億營收“不賺錢”,中海、華潤搶當“利潤王”》中提到,31家國、央房企的賣房業務已經越來越不賺錢,其中一個重要因素就是:龐大的有息負債。

2023年,是房地產企業融資最為寬鬆的一年。

比如,證監會放寬境外募資等限制,啓動不動產私募基金試點工作;央行延期“金融16條”適用期限,證監會明確上市房企再融資不受破發、破淨、虧損等限制,以及提出“一視同仁滿足不同所有制房地產企業合理融資需求”、“三個不低於”等。

抓住融資窗口期,31家國、央房企進行了“借新還舊”,改善債務結構,合計有息負債約45,740億元,同比增長6.11%。短債金額為約15,500億元,短債佔比為34%,下降了2.23個百分點。

有息負債、短債有所上漲企業數量為16家、14家。這個數據説明在降槓桿的趨勢下,依然有過半企業在“逆勢而行”。或許可以説,國央企也難以短期完成轉變高槓杆經營策略。

進一步對比現金流與短債可以發現,31家國、央房企資金流動性略微有所改善,現金短債比微漲至約0.99,但沒有超過1。

這也意味着,不少國、央房企同樣面臨着流動性緊張的難題,其中有15家企業現金短債比低於1,沒有達標。

具體來看,2023年現金短債比前三名房企為南國置業(002305.SZ)、中華企業(600675.SH)和中海地產,末三名為五礦地產(00230.HK)、廈門國貿(600755.SH)和中國中冶(601618.SH,01618.HK)。

有息負債的上漲,會推高整體負債規模。中國恒大(03333.HK)2023年中期總負債為2.39萬億元,31家國、央房企總負債同比增長6.66%至10.89萬億元,相當於4.56個“恒大”。

負債與資產,屬於同源。負債上漲,資產也會隨之上漲。31家國、央房企2023年合計資產規模為14.94萬億元,同比增長6.74%;淨資產為40,500億元,同比增長6.96%。

淨資產增速快過資產,説明資產負債率有所下降,平均資產負債率為72.88%,略微有所下降。但其中南國置業、京投發展(600683.SH)、中交地產(000736.SZ)、光明地產(600708.SH)、城建發展(600266.SH)5家企業超過了“資產負債率低於80%”的要求。

資產負債率一般只是企業的負債水平,而淨借貸比率則可以直接呈現企業的償債能力、吞噬利潤情況和債務風險。

從整體來看,31家國、央房企平均值為103.16%,較上一年上漲了4.95個百分點。比率越高,公司負債水平越高,債務風險也更高。

其中,淨借貸比率超標的房企共有11家,同比持平,數值前三名為京投發展、中交地產和光明地產,比率值超過了200%,説明企業隨時面臨着債務“爆雷”風險。

上述三家房企都有一個共性:偏愛永續債。永續債,可以簡單理解為,企業償債壓力大,只能依靠“既是長債,又是股權”補充血液。

結合現金短債比和淨借貸比率,31家國、央房企有多達8家出現“雙不達標”,説明債務風險堪憂。若非控股股東優勢,否則早已發生債務違約。

綜合來看,絕大部分國、央房企不僅盈利表現有待提升,而且個別企業還在逆勢大手筆投資和加槓桿。同時,也有部分企業面臨着不小的債務風險。

部分圖片引用網絡 如有侵權請告知刪除