越南之行見聞之一:中國商品的“洗澡池”_風聞

星海情报局-星海情报局官方账号-关注“中国制造”的星辰大海2小时前

曾航、王碩/文

在胡志明市區漫步,很容易產生時空錯亂的感覺,你會很容易找到20年前上海的感覺。

高達461米的越南第一高樓地標塔81正在在亢奮的刺破天際線,和河對岸那些法國殖民時期留下的歐式建築相映成趣。

越南的年輕人們騎着摩托車行色匆匆地從街邊穿過,那些戴着綠色或者黃色頭盔的,多半是送外賣的小哥。街上並不缺乏LV、香奈兒、勞力士這樣的頂級奢侈品店,而優衣庫、Zara這些快時尚品牌則是越南年輕人們的最愛。

到了晚上,成羣結隊的越南年輕人坐在街邊的塑料凳子上花上大約幾塊錢人民幣點上一杯糖水飲料,一聊好幾個小時。這裏總是充滿了活力。

胡志明和河內市中心的高檔公寓常常要賣到十幾萬人民幣一平米,然而一開盤卻總是一搶而空,搶到房的人可以很輕鬆把房租給前來越南外派的美國、中國、日本、韓國籍員工。

在越南北部中國工廠扎堆的北寧工業區,街上可以看到中文漢字招牌的蜜雪冰城、隆江豬腳飯、蘭州拉麪、沙縣小吃、杭州小籠包、瀏陽蒸菜,大批中國工程師在這裏駐場參與生產和培訓,彷彿一夜之間穿越回了中國。

點上一份越南河粉,再叫上一杯越南黑咖啡,望着窗外這熟悉又很陌生的國度,早安,越南。

越南發展靠外資

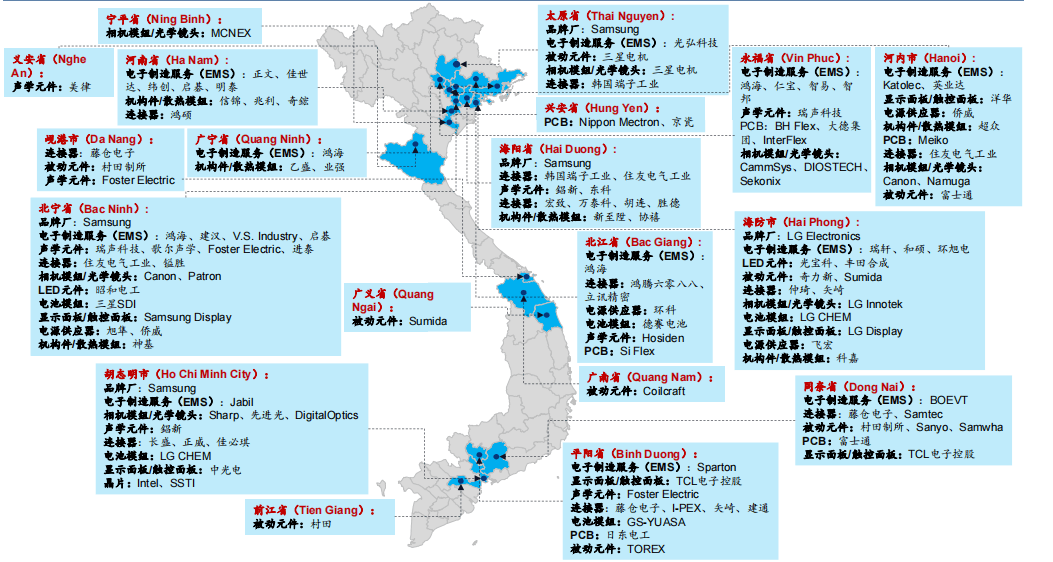

越南在先進製造業中的起飛,是從引進韓國三星開始的。

2007年,越南加入WTO。第二年(2008),三星電子即在越南北寧省投資建設三星電子(越南)1號廠。此後,三星又在越南太原省建立2號廠。而後,三星又在越南投資電視、芯片、顯示器等其他工廠,目前三星在越南有超過16萬名員工,成為越南最大的外企。

在進入越南之前,三星在韓國以外最大的生產基地集中在中國大陸,例如三星在天津的手機工廠,曾經對中國北方的電子製造業帶動極大。

以綜合商社為紐帶的韓國企業,尤其是電子和汽車產業,在進入和撤走的時候往往採取同進退的策略。當韓國巨頭企業進入到一個地區投資的時候,往往會指定韓國本土的零部件、設備、材料廠商一起進入,撤走的時候也會一起撤走。

2016年三星Note手機發生爆炸事故之後,三星手機開始在華走下坡路。此時剛好趕上韓國部署薩德導彈事件,中韓關係陷入低谷,韓系品牌在華銷量暴跌。2018年前後,三星在華手機市場佔有率跌至1%以下,中國本土的華為、小米、OPPO、VIVO等廠商大舉搶佔三星的份額,在家電、PC等市場,三星也被中國本土企業打的一落千丈,在這樣的大背景下,三星開始準備把投資重心由中國轉移到越南。

2017-2019年間,三星接連關閉其在中國深圳(2017年)、天津(2018年12月)、惠州(2019年9月)的三家工廠,大批上游零部件廠商跟隨三星一起搬往越南。

目前三星在越南生產手機、家電、電腦、芯片零組件、電子元器件等各種產品,**越南尤其是三星手機最重要的生產基地,佔到其全球總產量一半以上。三星進入越南帶動越南成為僅次於中國的全球第二大手機生產國。**10年時間,三星在越南生產了10億部手機。

如今,三星一家企業可以佔到越南GDP的20%,其勢力之大可見一斑。韓國自1988年到2023年,已經累計在越南投資了9000多個項目,投資總額高達815億美元位居所有國家在越南投資額第一名。

**在三星前往越南前後,對成本極其敏感的中國台灣電子代工大廠紛紛前往越南設廠,**目前台灣“電子代工六哥”鴻海(富士康)、廣達、仁寶、英業達、和碩、緯創資通全部在越南投資設廠,且工廠規模持續擴大,使得越南一躍成為全球除了中國以外的最重要電腦產地。蘋果、惠普、戴爾等品牌的電腦均在越南設廠生產。

**電子組裝產業是相對容易遷移的一個產業。因為電子產業高度模塊化,零部件較小、價值高,好運輸,產品更新換代快,差不多每過10年左右,全世界的電子製造都會經歷一次大遷移。**相比之下,那些比較依賴於重資產投資的化工、重工等產業,則往往不容易搬遷。

所以現在的越南非常像2005年前後的蘇州,大量吸引外資電子加工製造業落户,同時吸引上游零部件廠商過來建廠,原料和市場“兩頭在外”。

越南經濟的外向型程度遠高於中國,越南進出口額和GDP的比值超過了185%,其經濟高度依賴外商直接投資。今年第一季度越南外商直接投資(FDI)達到了61.7億美金,再創新高,同比增長13.4%,應該説勢頭非常猛。

**為了吸引外資,越南和早期的中國一樣,給許多外資大企業超國民待遇,**例如企業所得税,早期的時候,越南的企業所得税要達到 20%,而一些外資大廠能夠給到只有 5% 的企業所得税,甚至有的企業還是免税的。

最早中國大陸在招商引資的時候,標準配置是提供“三通一平”,也就是“通水、通電、通路、平整土地”,後來各地方政府互相競爭,捲來捲去捲成了“九通一平”,也就是“通道路、電力、通訊、互聯網、熱力、給水、排水、污水處理、雨水暢通,土地平整”,現在越南有樣學樣,大部分越南工業園區招商引資的時候,也提供“九通一平”服務,以吸引外資。

作為和中國國情接近的社會主義國家,**越南提供的招商引資條件一下子就把印度、印尼這些國內情況複雜的國家給比下去了。**許多電子工廠從服務良好的中國遷移到印度去,都很不適應,因為污水處理、熱力、電力這些配套,往往還需要工廠自己操心解決,而解決的時候又要面對印度這些國家極其複雜的民間環境。

越南正在成為國際外資流入最熱門的國家之一。

越南是中國產業鏈的衞星國

從越南的進出口結構中可以看出其在產業鏈中的真實位置。

2022年越南從中國進口1176億美元,其中電子零組件320億美元,從韓國進口了620億美元,其中電子零組件250億美元。從日本進口了233億美元,其中電子零組件68億美元。從中國台灣進口了226億美元,其中電子零組件111億美元。

出口方面,越南2022年的最大出口國是美國,一共出口了1094億美元的商品,對美貿易順差高達950億美元,對中國出口576億美元,對華貿易逆差600億美元。對韓國出口242億美元,對韓貿易逆差378億美元。對日本出口242億美元,對日逆差9億美元。

以上進出口數據顯示,越南在很大程度上是中國、韓國、日本的電子產業的轉口組裝基地,也就是大量高價值電子零部件產品在中國大陸、韓國、日本、中國台灣生產好了之後在越南組裝一下出口到美國、歐洲這些發達國家。

因為中美之間日益激烈的貿易摩擦,許多企業樂於把在中國生產好的半成品在越南組裝一下,掛一個越南製造的標誌“洗一下澡”,然後出口到美、歐。

我們以光伏產業為例,中國光伏企業佔據全球90%以上市場份額,出口市場主要在歐美。**然而近年來歐美針對中國光伏企業設置了很多貿易壁壘,使得中國光伏企業不得不到越南建廠,**把在中國製造好的太陽能發電組件半成品到越南組裝下,再出口歐美。

基於“301調查”,美國對中國光伏產品徵收25%的懲罰性關税,並且後續税率可能翻倍到50%,而越南卻享受零關税的優惠,吸引大量中國光伏企業前去投資,包括晶科能源、隆基綠能等,越南光伏電池年產量已經達到77GW,2023年天合光能在越南可以製造最先進210硅片的產線投入使用,年產能6.5GW。

越南紡織業55% ~ 60%的輔材供應均來自中國,特別是服裝原材料、紗線、布料等。越南的紡織設備也非常依賴從中國進口。因此雖然越南紡織業進步飛速,目前仍然需要像衞星一樣,圍繞中國供應鏈在旋轉。

紡織服裝行業大致涉及紡紗、編織、印染、縫合等環節,其中僅印染就包含八大類產品。供應鏈的各個環節難易程度各不相同,受到重化工、機械裝備等多個交叉行業的影響,而越南完全無法獨自搞定供應鏈的所有環節。該國紡紗、製衣能力較強,但在織造、染整能力等關鍵增值環節則有較大欠缺,因此仍然需要藉助中國的供應鏈來實現。

紡織業當中附加值較高的是高端面料、高端輔材、紡織機械、高端加工環節,在這一點上中國大陸的本土企業目前仍然非常強勢,許多關鍵環節目前越南還無法獨立運轉。

我們以高端面料為例,耐克、阿迪達斯、彪馬、亞瑟士、美津儂等國際體育用品服裝巨頭無一不是和上游化工巨頭牢牢綁定。例如阿迪達斯的背後是德國化工巨頭巴斯夫,亞瑟士、美津儂的背後則有日本化工巨頭東麗公司。

近年來中國的安踏、李寧、特步等本土體育用品鞋服公司的崛起,一個大的背景是中國化工產業的長足進步。

去年我曾經去大連參觀了為安踏等公司提供化纖原材料的恆力石化,這家總部位於蘇州的公司年銷售額超過7000億,與華為不相上下,一期新的工廠的投資就要高達數百億到上千億元,還要配套新建碼頭、污水處理、配電等基礎設施,屬於典型的重資產、重技術的產業。

目前越南在重化工方面尚缺乏恆力石化這樣的龍頭企業,因此在紡織、製鞋方面的大量高端化纖原材料需要依賴進口。這和中國改革開放初期的“來料加工”“三來一補”的情況很類似。

因此目前越南更多的還是扮演中國產業衞星國的角色。

從東莞開車到越南,最快8個小時就到了。從廣東坐飛機到越南北部,最快一個多小時就降落了,相比起遙遠且文化有隔閡的印度、墨西哥,越南是更適合中國的產業鏈延伸國。

在一次投資者交流活動中,歌爾股份董事長姜濱談到對越南建廠的看法,他説一開始歌爾去越南是跟着客户一起“被帶動”去,後來就開始主動加大在越南的投資。

然而和國內相比,越南缺乏高水平的技術工人,越南的教育相對還比較落後,大學和職業技術學院的教育水平尚不高,高級技工和技師缺乏,歌爾在當地很難大量招聘到高水平的技術人員。很多複雜設備需要對越南員工進行再培訓後才能熟練掌握。因此目前歌爾只能在越南做相當簡單的工藝,複雜工藝的產品還是放在中國國內。

眾所周知,電子製造業需要大量的工程師,富士康曾經測算過,每20萬名工人需要配備約8000名產線工程師。中國因為長期的高校擴招尤其是理工科專業的擴招,使得市場上人才儲備極其充沛。

越南勞動力人口5500萬,高等教育普及率只有10%,一年的經費投入只有44億人民幣,甚至還不到南京大學一年經費的一半。越南的理工科在讀學生(含碩士、博士)大概在60多萬人,和其一億人口的基數相比,佔比還很低。

目前在軟科排名上越南僅有5所大學上榜,排名全部在500名開外,越南頂尖高校大致只相當於國內雙一流水平,專業設置上也比較偏科,強勢學院主要是土木工程、機械設計等,電子信息專業方向培養出的人才很難滿足外企的招聘要求。

同時越南的河內、胡志明市等大城市的房價非常高,因此在越南僱傭高階人才的成本也並不低。

這些原因導致一些工藝複雜的核心生產環節放在中國國內生產依然有比較優勢,越南更多的還是承擔組裝的職能。

核心供應鏈遷往越南評估

衡量越南目前產業鏈的發達程度,一個很重要信號是看一些製造難度較高、高附加值產品轉移到越南的情況。

在電子這個領域,價值最高的領域通常認為是半導體和顯示屏幕。

2006年,英特爾首次宣佈投資10億美元,在越南的西貢高科技園區建設芯片組裝和測試製造工廠。2021年1月,英特爾宣佈向英特爾越南工廠追加4.75億美元的投資。這個工廠主要生產邏輯芯片,還談不上先進。

越南北部首個半導體制造項目是韓國Hana Micron Vina投資的,計劃到2025年營業額達到8億美元。2023年10月,美國封測巨頭安靠科技(Amkor)在越南北寧的最新工廠落成,這座佔地57英畝,耗資16億美元的芯片工廠將成為安靠最先進的工廠,該工廠預計會在越南創造1萬個就業崗位。

三星也於2023年7月開始在位於越南北部太原省生產高性能半導體封裝基板,並正規劃在越南進行晶圓試產生產條件。

越南本土的半導體設計企業目前規模尚小。越南本土的半導體設計公司主要有兩家,FAP和越南電信。但是他們的水平還不是很高,主要是通信和消費芯片,停留在成熟製程。

在具有壟斷性質的半導體設備、材料、軟件這一塊,越南的產業鏈幾乎還是空白。

如果非要做個對比,目前越南半導體產業的水平大致相當於十幾年前的中國。

**一個重要的瓶頸是人才的匱乏。越南每年需要相關技術人員15萬,現在越南只能提供50%的人員供給,缺口高達7萬,**而且工程師培養週期在3——5年,因此導致經常出現高薪互相挖牆腳的亂象,我國的技術人員儲備是56萬,每年有20萬名集成電路專業的應屆生。為此越南近年來瘋狂派留學生到美國、日本、韓國、中國大陸、中國台灣等半導體先進國家學習相關專業。

於此同時,越南的液晶顯示業務也發展迅速。

三星顯示已經在越南投資了超過65億美元,在越南生產手機、電腦、電視用的屏幕,越南工廠投產後,三星顯示大幅取消了其在中國合作屏幕工廠的訂單。之前,三星有超過一半的電視機的屏幕是由中國的華星光電、京東方等企業代工。

另外一家韓國顯示巨頭LG也在越南海防的工廠投資超過46.5億美元,主要生產手機、平板用的OLED屏幕。

中國顯示大廠京東方在越南一期項目工廠已經量產出貨,該工廠主要向韓國三星電子和LG電子供應電視屏幕,投資20億人民幣的二期工廠已經於2024年4月開工,年產300萬台電視、700萬台顯示器及4000萬電子紙,該工廠將在越南僱傭3500人。

目前越南的三星顯示工廠為蘋果代工iPhone手機上的部分屏幕,同時三星手機上的屏幕也大量在越南本地生產,顯示越南目前的液晶顯示產業已經達到了很高的水準。

在相對高要求、挑剔的蘋果產業鏈當中,越南也佔有越來越重要的位置。

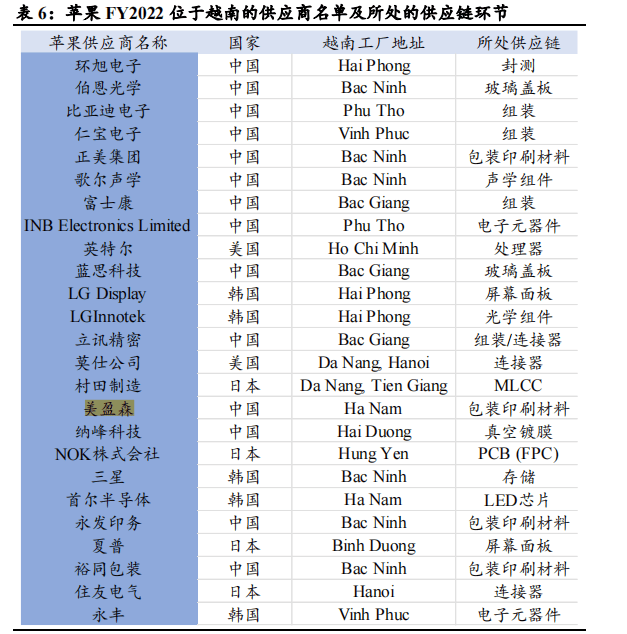

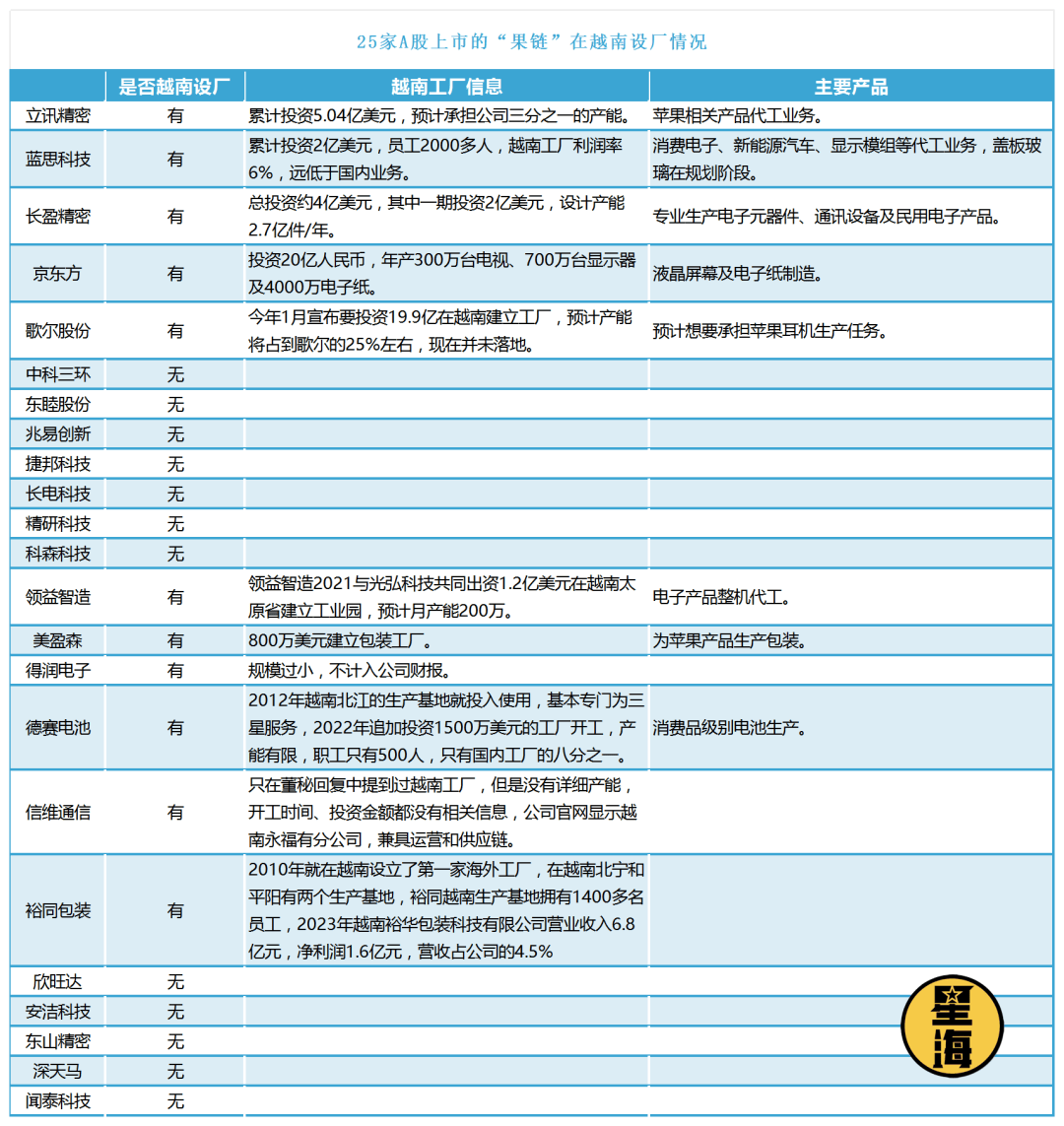

在中國A股上市的蘋果供應鏈企業至少有25家,分別是:中科三環、京東方A、水晶光電、比亞迪、東睦股份、兆易創新、歌爾股份、捷邦科技、長電科技、精研科技、科森科技、藍思科技、領益智造、立訊精密、美盈森、得潤電子、德賽電池、長盈精密、信維通信、裕同包裝、欣旺達、安潔科技、東山精密、深天馬A、聞泰科技。我查閲了相關公告和新聞。至少可以找出10多家公司已經在越南建廠。

舜宇科技在越南投資了舜宇光電、舜宇汽車、舜宇紅外、舜宇 Opotec 等 4 個項目,專業生產車用紅外鏡頭、手機攝像頭模組、監控攝像頭。

藍思科技作為蘋果視窗玻璃供應商,宣佈在越南投資2億美元,擁有2000名員工的工廠目前主要從事面板組裝,但其核心的面板製造業務依舊留在國內;歌爾股份2024年1月宣佈要投資19.9億在越南建立工廠,預計產能將佔到歌爾的25%左右。

立訊精密2016年在越南首次設廠,該工廠直到2019年依舊虧損,多承擔最終的組建裝配任務,當年外銷的320億產品中,只有14億在美國徵税名單中,並且及時轉移到越南工廠生產,以規避美國的關税壁壘,為蘋果提供的充電線以及無線充電設備產能依舊在中國,隨着貿易摩擦不斷嚴重,後續立訊精密多次追加在越南的投資,2024年在義安1.5億美元的工廠投入使用,將生產製造電子元器件。

以上信息可以看出,越南製造的技術含量正越來越高,大致相當於蘇州、東莞在10年前的水平。

尤其是,這些高水平的工廠的到來會培養一大批越南本土的優質產線工程師,他們往往會具有跨行業的溢出效應,例如做手機零件的工程師後面可以很順利轉去做新能源汽車的零部件。

上週我在一篇文章當中分析過,中國這一輪新能源產業發展的好的城市,例如上海、合肥、深圳、重慶,都是上一輪電腦和手機產業很發達的地區,因為電子產業的供應鏈對新能源汽車的供應鏈產生了很大溢出帶動效益,因此越南的電子產業快速發展,對其他產業的帶動不可小覷。

越南的存在對中國是好事還是壞事

近年來,中文互聯網上充斥着越南威脅論,大意是,許多工廠搬到越南去了,對中國經濟有一些影響,尤其是這些信息疊加着一些過去外資工廠扎堆的中國城市如今人去樓空的小視頻一起在網上傳播,更加加劇了這種恐慌。

實際分析下來可以發現,如今越南的產業鏈更多的是中國產業鏈的延伸,兩者之間有很緊密的聯繫,與其説是競爭關係,不如説是共生關係。

我們以電子產業為例,越南依然每年從中國進口大量芯片、顯示屏、電池等高端零部件,同時還需要從中國進口大量的高端金屬原材料、化學制品等原材料,包括機牀等加工設備,體現在中國每年對越南保持巨大的外貿順差上面。

同時,由於越南缺電,每年越南還需要從中國南方購入大量的電,為緩解這種情況,越南每年還斥巨資從中國購入電網設備、光伏發電設備。

在國際局勢日益緊張的時刻,越南成為了中美、中歐、中韓等市場之間一個重要的緩衝地帶,這和印度、墨西哥這些同樣吸收中國產業轉移的國家是不一樣的,如前文所述,越南目前本質上還是中國產業鏈的延伸,這一點非常重要。

一個重要的背景是,中國的產業鏈已經在過去10年完成了產業升級,目前中國不管是華為、小米、聯想、比亞迪、理想汽車這樣的供應鏈鏈主,還是寧德時代、京東方、立訊精密、藍思科技、中芯國際這樣的零部件製造商,都已經在國際市場上具有相當強的競爭力。

所以中國生產高附加值零部件,在越南組裝出口的格局以後可能會成為產業鏈的常態。

也許我們會看到越來越多的商品從“made in China”變成“made in Vietnam”,但是仔細拆開商品,裏面最核心最值錢的零部件可能還是來自中國,生產它的高端材料和機器設備可能也來自中國,在越南的組裝廠也許也是中國企業投資的。

中越歷史上曾經有過激烈的武裝衝突,然而隨着近年來兩國的經貿往來日益密切,尤其是大量中資企業到越南北部設廠,兩國實際上是越綁越緊的趨勢,後續發生衝突的概率實際在大幅降低。

所以我們會看到,越南發生大規模停電的時候,會從中國南方大規模買電,因為供應越南的工廠的電,很多也是保護了當地中資工廠的生產。

也有人説,越南現在和美國的關係也搞的很好,腳踩兩隻船,不懷好意。我覺得這個觀點格局太小,一個和美國、中國同時搞好關係的越南,是符合中國利益的,因為只有這樣它才更適合作為一個緩衝地帶,讓中國商品在這裏“洗個澡”更方便的出口到歐美。

現在中國對美國一年的貿易順差高達3000多億美元,這極容易成為美國政客攻擊的目標。而以後我們很可能會看到中國每年對越南大幅貿易順差,越南再對美國大幅貿易順差的局面。

很多時候美國的政客對中國商品借道越南出口歐美,心知肚明,但是卻睜一隻眼閉一隻眼,因為現在美國國內通貨膨脹嚴重,它離不開廉價的中國商品,但是因為選票需要,又需要發起貿易壁壘打擊中國商品,在這種情況下購買借道越南的中國商品,又顧全了裏子又保全了面子。

現代產業鏈越來越複雜,你很難説清楚以後iPhone手機到底是美國手機還是中國手機、印度手機、越南手機。因此要真正調查清楚越南產的商品裏面含有多少中國成分,是一筆糊塗賬。

經濟的競爭最終會是雙贏,而軍事的對抗可能導致雙輸。