卷技術是美國大模型天命,卷價格是中國大模型宿命?_風聞

佘宗明-央视特约评论员、数字经济智库高级研究员-37分钟前

文 | 佘宗明

“卷”就一個字,大模型廠商們不會説一次,它們只會用行動表示。

但同樣是卷,中美大模型似乎走上了兩條路線。

剛過去的5月是全球“AI信息大爆炸”月份,透過這些信息會發現——

美國那邊在卷技術:

OpenAI發佈了迄今最像“人”的AI大模型GPT-4o;

谷歌全線更新了Gemini,秀出了超強AI語音助手Astra,還有對標Open AI家GPT-4o、Sora的NotebookLM、Veo等產品;

蘋果推出了首顆AI芯片M4;

微軟發佈了AI PC,更新了Copilot……

整體上,主打一個你追我趕、能力PK。

中國這邊在卷價格:

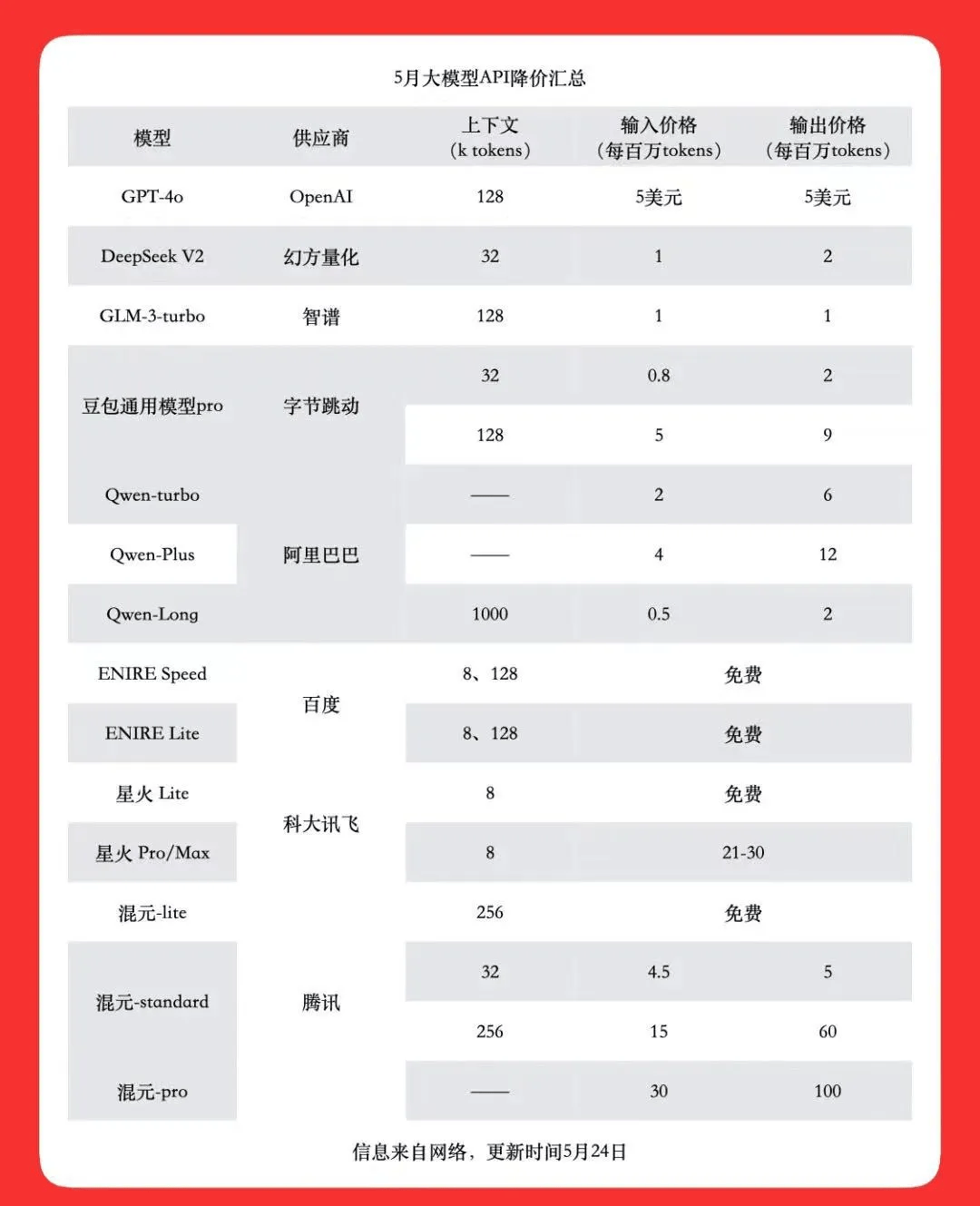

5月11日,智譜AI把個人版GLM-3Turbo模型產品的調用價格從5元/百萬tokens降至1元/百萬tokens;

5月15日,字節跳動旗下的火山引擎將豆包大模型API輸入價格降至0.0008元/千tokens,把中國大模型市場價格捲入“釐時代”;

5月21日,阿里雲宣佈將通義千問旗下9款核心模型悉數降價,其中通義千問GPT-4級核心模型Qwen-Long的API輸入價格鋭減至0.0005元/千Tokens,降幅高達97%;

同日,百度也宣佈,文心大模型兩大主力模型ERNIE Speed、ERNIE Lite免費;

5月22日,科大訊飛宣佈,訊飛星火Lite API永久免費開放,訊飛星火Pro/Max API低至0.21元/萬tokens。

同日,騰訊雲也宣佈,主力模型之一混元-lite模型即日起全面免費。

看上去,“晉西北亂成了一鍋粥”,成了價格戰下的國產大模型競爭局面的寫照。

知名投資人朱嘯虎就看熱鬧不嫌事大地説:一下子都從卷scaling law 180 度轉彎變成卷價格卷免費了,説好的AGI(通用人工智能)夢想呢?

大洋彼岸在拼技術能力,中國同行在拼產品價格,兩相對照,確實很容易引發“硬科技PK軟應用”二元對立思維的回爐。

但與其批國產大模型在價格上捲成了麻花,不如思考下這道考題:都是大模型,為什麼卷技術成了美國大模型的天命,卷價格成了中國大模型的宿命?

01

需要釐清的是,不是隻有美國大模型才卷技術,也不是隻有中國大模型才卷價格。

卷技術不是美國大模型的“專利”。在從拼參數、拼性能、拼Agent到拼價格的過程中,國產大模型也曾在複雜指令理解、知識記憶、幻覺抵禦等能力上摩拳擦掌。

5月9日,阿里雲就發佈了號稱模型性能全面趕超GPT-4-Turbo、堪稱“地表最強”中文大模型的通義千問2.5,通義千問1100億參數開源模型也在多個基準測評收穫最佳成績,超越Meta的Llama-3-70B成為開源領域最強大模型。

對大模型而言,技術能力是1,其他的都是0,沒有技術支撐很難走遠。

價格戰這股風,也不是隻吹到了國產大模型那裏。硅谷AI羣雄打起價格戰來也不含糊。

在5月的新品發佈會上,Open AI就宣佈GPT-4o支持免費試用,調用API的價格也比GPT-4-turbo降低一半,5 美元/百萬tokens,拿走拿走別客氣。

作為Open AI頭號對手的谷歌看完後,立馬喊了聲“跟”,秉持着“敵不動,我不動,敵若降,我也降”的態度,把當家王牌Gemini大模型系列的Gemini 1.5 Flash的價格降到了0.35美元/百萬tokens。

眼看着兩位帶頭大哥都降了,作為小弟的硅谷當紅AI初創公司Anthropic和Mistral AI也跟着吆喝了起來:走過路過不要錯過,API價格只要0.25美元/百萬tokens了。

白熱化競爭的倒逼,大模型推理成本下降的帶動,大模型技術迭代曲線放緩的牽制,都是硅谷大模型廠商降價的原因。

但整體上,中國大模型廠商在軟硬件一體推進勢頭方面沒有像美國廠商那麼猛,美國大模型廠商在降價力度上也沒有像中國廠商這麼狠。

正因如此,很多人都擔心國產大模型會陷入低層次競爭的內卷螺旋,跟Open AI、谷歌的技術代差會隨之繼續擴大。

諸如此類的擔憂不是全無道理,希望國產大模型將技術力作為競爭主軌道也是正常心態,但不能由此逆推出中國大模型卷價格就是“窩裏鬥”的結論,更不必就此設置起中國大模型“只擅長內耗,不擅長創新”的稻草人議題來。

拋開理性不談,中國大模型廠商“不是跟國外卷技術,而是在國內卷價格”,有些不夠正確——它沒考慮到“清場式遙遙領先”狂熱者的感受。

但理性地看會發現,中國大模型廠商卷價格在所難免。它們未必不想趕超Open AI,是多重條件不允許;它們未必想卷價格,可它們首先得活下來。

對中國大模型廠商的卷價格,苛責不如試着去理解。

02

今年4月,工信部原部長苗圩在某論壇上説:在英偉達芯片幾近斷供後,中國跟美國的大模型算力差距逐漸拉大,所以和美國不要“打籃球賽”,要學會“下圍棋”。

在其表達語境中,“打籃球”指的就是拼算力,那樣免不了會被帶着“滿場亂跑”;“下圍棋”指的是用好自身優勢,加速大模型落地應用。

這説得很現實:受制於現實環境和發展階段,中美大模型之間在技術上仍有不小的差距。

今年3月Sora剛問世時,華大基因CEO尹燁就曾感慨:據不完全統計,國內號稱有大模型的公司已經有300多家,相信大部分還是“多小散亂”,面對ChatGPT在中文世界裏(的表現),似乎尚能一戰,但面對Sora的橫空出世,可有一個能打的甚至是接近的嗎?

説白了,技術沉澱、人才儲備、融資環境上的差距是短期內難以抹平的,英偉達芯片斷供更是不容忽略的掣肘因素。

這時候,縮短差距的正確打開方式,自然不是以己之短博人之長,跟Open AI們比算力。

不比依託於算力的技術能力,比什麼?中國互聯網過去20年的彎道超車經驗已經給出了答案:比應用。

多年來,美國企業擅長從0到1式技術創新,強於“硬科技”,中國企業擅長從1到n式模式創新,強於“軟應用”,美國互聯網是技術創新帶動應用創新,中國互聯網是應用創新反推技術進步,幾成業界共識。

正是因為應用側抓住了超大市場內的豐富場景帶來的機遇,才有中國互聯網企業在移動互聯網時代的蓬勃勢頭。也是因為利用場景優勢對沖了“跟跑者困境”,中國互聯網產業才有今天的繁榮景象。

近幾年,在“卡脖子”之痛的影響下,不少人動輒將底層突破和應用創新對立,將二者分別對應上“星辰大海”和“蘿蔔青菜”,評價創新的多個維度、多元視角也經常被壓減成單一標準,那就是“有沒有造出光刻機來”。他們會將強調應用的模式創新置於硬科技的另一側,看低模式創新的價值。

在此背景下,國產大模型“卷技術不足,卷價格有餘”,儼然是有“原罪”的。

但中國大模型的發展,不能被這類雜音所困。國家信息中心專家張振翼之前就指出,美國在大模型發展中具備一定的領先優勢,中國需要加強自身獨特優勢的探索。在他看來,中國發展大模型人工智能最大的優勢,就是應用場景資源極為豐富。

03

而拼價格,就是拼應用的必經步驟。美團、滴滴、拼多多能成為超級應用,就離不開當年掀起的價格血戰的“助攻”。

國產大模型大打價格戰,也是這樣:拼價格是表,拼應用是裏。大模型廠商在價格上的“退”是為了尋求商業模式和用户增長上的“進”。不把價格打下來,就沒法加速落地。

對阿里、騰訊、字節等巨頭來説,開啓降價模式背後都有一盤“以價換量”的棋:數據顯示,國內AIGC用户滲透率目前只有6%。在習慣了免(白)費(嫖)的情況下,國內大量用户都是價格敏感型的。

降價經常是最有效的獲客途徑,沒有之一。用的人越多,就越能壓低均攤研發成本,越能降低推理成本。這樣一來,沒準能開啓“降價讓利-用户增多-規模效應明顯-雲業務增長-繼續降價”的良性循環。

阿里雲資深副總裁劉偉光曾説過,“AI推理的成本只有以每年10倍甚至百倍地下降,才能推動各行各業AI應用的爆發,預計未來大模型API的調用量會有成千上萬倍增長。”而Open AI CEO山姆·奧特曼最近在接受採訪時就説,他相信高質量AI智能的成本將變得非常低廉,最終趨近於零。

值得注意的是,這波降價降的多是API調用價格,相當於是用降價迂迴“搶人”——搶的是開發者。對大模型廠商而言,只有吸引越多的開發者,才能締造更繁榮的應用生態、催生更多的應用創新。

而豐富的大模型應用生態,是撬動“飛輪效應”的前置條件。應用生態越完善,使用場景越多,用户規模越大,生成的新數據會反過來反哺大模型性能提升。

只有更大的使用量,才能打磨出更好的模型。就此看,卷價格未嘗不是另一種“卷scaling law”。

按照國內樸實無華的商戰節奏,現在是降價或免費,將來直接給開發者補貼,也不是不可能。

可以預見,這波價格戰會將“百模大戰”導入市場出清加速的節奏,大模型領域的格局洗牌在所難免。

對用户而言,也許會夢迴2014年,那時網約車補貼大戰正酣,用户成了價格戰直接受益者;對許多AI創業公司而言,這可能意味着至暗時刻的到來——價格戰開啓的是淘汰賽,中小廠商不像大廠那樣有充足的資金彈藥,隨時可能因為沒法“跟”而被踢出牌桌,朱嘯虎就斷言,不是深度綁定大廠的模型公司基本已經出局。

但這無關“自己人卷自己人”,只是市場競爭的本相而已。

整體上看,腰尾部被淘汰,市場加速向頭部集中,對中國大模型長遠發展未必是壞事:不要認為大模型領域的冪律分佈就等於“資本無序擴張”,事實證明,在“國際競爭中大顯身手”方面,只有大企業才有大的競爭力。

04

中國大模型卷價格在所難免,但卷價格通向的不一定是競爭力提升——大模型核心競爭力提升,有賴於“價格下調-規模擴大-成本降低-利潤提升-研發加強-技術創新”正向增強迴路的跑通。

用户固然會因為免費來嚐鮮,但決定他們能否長期留存的,是大模型的實際業務價值,能否高效完成任務、解決用户痛點,而非價格。

很多體驗過的用户都知道,當下的不少大模型都有着很強的“不確定性”——它經常會變成CheatGPT。若這只是大模型跟C端用户相互“調戲”,那無非是提供了些笑料,可大模型應用最終得沉到行業產業場景中去。

行業場景專業度要求高、邊際容錯率低,必須得靠技術能力切實減少“幻覺”、避免“誘導”。

而從大模型技術能力角度看,價格戰往往會呈現出兩面性來:1,行業洗牌後,用低價換來市佔率提升的頭部廠商能獲得更豐厚的回報,也能在研發上投入更多;2,惡性競爭下,會抑制企業利潤,那些長線性創新項目投入也會受影響,進而損害長遠競爭力。這輪價格戰到底會通向哪一面,也看大模型廠商們怎麼選。

零一萬物創始人兼 CEO李開復就説,國內常看到ofo式的“瘋狂降價、雙輸”的打法,大模型公司不會這麼不理智,因為技術還是最重要的,如果技術不行,純粹靠貼錢、賠錢做生意是行不通的。

百川智能創始人王小川也表示,百川智能不會參與降價,“‘千團大戰’、滴滴快的補貼大戰,背後都帶有網絡效應,那種商業模式改變了生產關係,改變了司機和乘客之間、外賣員和用户之間的關係。這次‘價格戰’並沒有改變生產關係,而是直接做生產力供給,是B端(企業用户)市場的‘價格戰’。”

要而言之,大模型技術能力提升才是硬道理,價格戰換來的不該是在愈發落後的系統上開發應用,而應是“價格力-技術力”相互帶動的正循環基礎上的系統持續升級。

價格為錨、應用為先,也許能幫中國大模型完成局部趕超意義上的“彎道超車”。但局部之外的部分,只能靠技術創新去補齊。在這點上,沒有捷徑。

這不是説中國大模型廠商不該卷價格,而是説卷價格的進階方向還得是卷技術——如果有些人非要怪中國大模型“就知道猛卷價格”,那一切責任在於拜登,誰讓他摁下英偉達芯片斷供按鈕的?