另一種瘋狂!銀行“卑微”了,開始求着大家貸款_風聞

柒财经-汇集新鲜资讯。关注金融创新报道。51分钟前

家住北京通州的李女士最近有點煩。

今年4月中旬,她為了幫朋友衝刺績效,在某網貸APP上註冊了賬號。從此,每日N個貸款推銷電話便成了她的噩夢。

“你好,我是××銀行的,由於您是我行的優質客户,特為您申請了一筆最高50萬的貸款,利率只要3個點。”

“××女士,您好,您在我行有20萬的個人信用額度沒用,現在要辦理嗎?”

“你好,我是之前聯繫過你的×經理。我行現在推出一款新產品,月息低至2.91釐,只要有社保公積金就可以提取。請問您需要資金週轉嗎?”

毫不誇張地説,類似上面的話術,李女士平均每天都能接到四五個,最嚴重的一天,竟然有10個。

高高在上的銀行雖然變得“卑微”,但李女士對這突如其來的“凡爾賽”卻十分鬧心。

01 銀行蟬變,不再“惜貸”

我們先看宏觀層面。

據央行最新發布的報告,截至2024年4月末,社融規模存量389.93萬億元,同比增長8.3%;2024年4月,社融規模增量為-1987億元,當月新增人民幣貸款為3306億元。

所謂社融,就是指一段時間內,實體企業和住户從金融體系獲取融資的活動,包括信貸、政府債券等。説簡單點就是,“巧婦難為無米之炊”,企業要拓展業務、要開發新項目、要擴大市場,都得先有錢。

那麼,貸款的數額就體現出這段時間社會、民間投資的狀況。4月份的社融情況,在一定程度上反映出經濟短期內仍在探底。

回到微觀層面,個體的觸感則更加深刻和具象。突然間,大家發現借錢容易了,也便宜了很多,不止於此,金字塔頂端的銀行還要放低姿態,“跪”求你借錢。

前幾天,柒財經聽説了個故事。西部地區,某支行行長為完成上級分派的小微企業貸款任務,打電話給一個相熟的小老闆,請他略微顧念薄面,再貸個200萬元。

老闆一看來電信息,就知道行長又想讓他借錢。本來不想接,但礙於交情,且考慮做買賣總少不了要和銀行打交道,只好硬着頭皮接通。果然,行長客套兩句後,立馬切入正題:“這個月的放款任務太重了,能不能拉兄弟一把?”

事實上,受外部大環境影響,供需換位,近幾年來銀行從策略到思想,均已告別“惜貸”,向“求貸”轉變。

柒財經瞭解到,銀行內部對於貸款指標非常看重,部分銀行發動的全員營銷也圍繞貸款KPI進行,要求員工不僅要迎客上門,還要登門拜訪、出動出擊,通過深挖背景、梳理人脈、盤點資源等手段,尋找一切機會把該放的款放出去。

因此,越來越多的人坦言,前文李女士的遭遇他們正在變本加厲地經歷,不勝其擾。

“一夜之間,我竟成了銀行眼中的‘香餑餑’,浦發銀行、興業銀行、微眾銀行、浙商銀行……大行們跟串通好似的,都排着隊要給我貸款。”剛進入職場不久,95後的安欣(化名)自嘲道。

02 放貸越來越難

從“惜貸”到“求貸”,銀行的禪變過程,直觀反饋在數據上。

以招商銀行為例,於3月底舉行的2023年度業績説明會上,該行管理層表示:2024年信貸增速目標定為8%-9%。

財報顯示,2023年,招商銀行貸款總額約為6.51萬億元,較2022年末增長了7.56%;2024年一季度,招商銀行貸款總額6.82萬億元,較2023年末增長4.72%。

拉長時間軸,2010年招商銀行貸款總額較2009年末增長20.71%,到2015年降至12.35%,此後一路下行,2020年為11.99%,2022年為8.64%。

作為公認的“優等生”,招商銀行的境遇具有代表性,也是管窺賽道現實的一扇窗口。

眾所周知,銀行乾的是“錢生錢”的生意,攬儲放貸是基石業務,就像游泳池的“進水口”和“出水口”,必須要默契配合,只進不出或只出不進都無法持續,現在後者遭遇阻力,既影響整個大池子的水質,也拉低市場的長線預期。

不過,細分來看,相對龍頭巨擘,中小銀行因為身軀更輕、體量更小,反而在這一波調整中展現優勢:儘管貸款速度也在放緩,但沒有那麼快墜入個位數區間。

2023年,貴陽銀行貸款總額3240.41億元,較上年末增加387.52億元,增幅13.58%;

2023年,重慶銀行貸款總額3929.35億元,較上年末增加403.62億元,增幅11.45%;

2023年,蒙商銀行(原包商銀行)貸款總額861.35億元,較上年末增加110.57億元,增幅14.73%;

2023年,天津銀行貸款總額3960.1億元,較上年末增加586.1億元,增幅17.37%;

2023年,綿陽市商業銀行貸款總額為1121.74億元,較上年末增加144.22億元,增幅14.75%……

值得探究的是,個別中小銀行放款增速的“勝出”,其背後往往隱藏有激進作為的成分,以不良貸款率上升或高企為代價。

2023年,貴陽銀行、重慶銀行、蒙商銀行、天津銀行、綿陽市商業銀行的不良貸款率分別為1.59%、1.34%、2.24%、1.7%、1.71%,位列同業前列;若參考2023年商業銀行平均不良貸款率1.59%,蒙商銀行、天津銀行、綿陽市商業銀行無疑是隊伍裏的“吊尾者”。

與之並行的還有“放貸難”滋生的激烈“價格戰”,正在銀行間輪番上演。

華北某城商行的對公客户經理李響(化名)告訴柒財經,當地“專精特新”、小巨人類企業的貸款年化利率能做到2.7%—2.8%,遠低於一年期的貸款市場報價利率(LPR)3.45%。

對私口,利率3%成為多家銀行推廣消費貸的“標配”,個別銀行的團購活動甚至能給到“2”字頭。

03 存款越積越多

從激情燃燒的歲月步入到“陀螺式”內卷,當下的銀行確實很難,除了“出水口”遭遇阻力,“進水口”也非常承壓。

與其他行業不同,銀行的財報格外“清奇”。畢竟,銀行賬面的錢,其實都是別人的,對應“負債”;反倒是借出去的錢,才叫“資產”。

所以,存款越多,特別是定期存款越多,銀行的負債越大,揹負的付息壓力越沉。

但問題是,大家就是對儲蓄有一股説不清道不明的狂熱。截至2023年12月末,我國本外幣存款餘額289.91萬億元,同比增長9.6%;人民幣存款餘額284.26萬億元,同比增長10%。雙雙創出歷史新高。

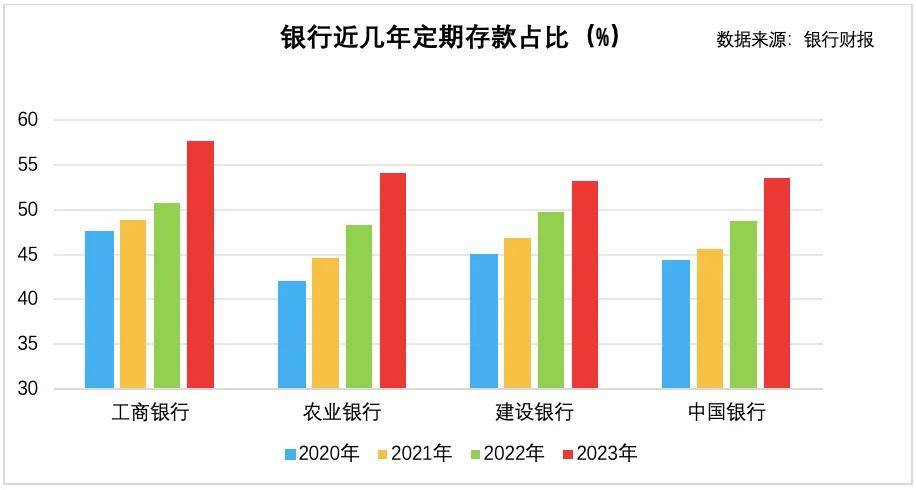

更要命的是,瘋狂的儲户逐漸對活期無感,動輒3年、5年一把梭,存款出現了明顯的定期化趨勢。

2023年,工、農、建、中四大行的定期存款佔比分別為57.65%、54.1%、53.16%、53.5%,比2022年擴大6.94個百分點、5.67個百分點、3.9個百分點、4.76個百分點。

中小行亦沒能倖免。

比如,截止到2023年末,南京銀行的企業和儲蓄定期存款餘額10523.49億,佔存款總額高達76.85%。其中,儲蓄定期存款3832.13億元,同比快速攀升39.32%,帶動年內利息支出同比上漲17.44%,漲幅是利息收入(增長8.42%)的兩倍有餘,最終導致利息淨收入下降5.63%,在可比銀行中處於倒數位置,進一步拖累公司整體業績。

2023年,南京銀行的營收僅增長1.24%,歸屬淨利潤僅增長0.51%,基本陷入停滯。

當存款越積越多,意味着負債端的成本愈發龐大,資產端卻囿於有效信貸需求不足,投放規模和渠道難以同步拓寬,外在呈現便是淨息差不斷收窄的狀態。

這也是前段時間不少銀行相繼下架或停售中長期大額存單產品的原因,目的就是“維穩”淨息差。

今年一季度商業銀行淨息差已跌落到1.54%,而銀行業一貫靠吃利息差存活,淨利息收入佔營收的比例普遍超過七成,可謂“牽一髮動全身”。

不得不説,曾幾何時需要仰之彌高的銀行業,眼下的挑戰空前未有,他們的“苦日子”正在路上。