好哥們又回來了!阿里、騰訊“抄底”華誼兄弟_風聞

源媒汇-43分钟前

作者 | 周藝

主編 | 蘇淮

公佈年報後不久,5月17日,昔日影視“一哥”華誼兄弟(300027.SZ),如約收到了來自深交所的“問候”——自2018年業績“大變臉”後,這已是華誼兄弟連續六年收到年報問詢函了。

六年間,華誼兄弟一直未能恢復元氣,股價跌跌不休;變賣多處資產;從2020年開始推進的定增方案已經修訂到第七版,歷經三輪問詢,至今還未叩開深交所的審核大門。

不過,最近這份收到問詢函的年報,或許可以視為華誼兄弟“否極泰來”的一個徵兆。而2024年一季度華誼最新的前十大股東,也曝光了兩位大佬——阿里和騰訊“抄底”的動作。

錦上添花易,雪中送炭難。大哥出手搭救,華誼兄弟要活過來了?

01

阿里、騰訊再次出手相助

華誼兄弟2024年一季報裏,騰訊(00700.HK)再次進入前十大股東序列,持股2800萬;同時,與馬雲為一致行動人的杭州阿里創業投資公司(下稱“阿里創投”),也對華誼進行了增持,持股比例從1%增加至3.47%。

雖然上述兩家公司增持的股份數量並不多,但對比前兩年陸續減持的動作,此次增持仍然顯得很“仗義”。

馬雲和騰訊對華誼兄弟的支持,可謂是真正的“價值投資”。

馬雲2006年以個人身份進入華誼兄弟,一直堅持到現在。華誼在上市前夕,馬雲就持股1382.4萬股,當時的持股比例為10.97%,位列華誼王氏兄弟之後,是第三大股東。

後來華誼兄弟陸續引入其他投資者,騰訊在2011年進場,起初持股2780萬股,佔比4.6%。

這個時期資本市場上可供選擇的影視娛樂公司並不多,騰訊和阿里(09988.HK,NYSE:BABA)又有要進軍影視圈的野心,於是抓住華誼,不斷加註。

騰訊對華誼兄弟的持股數量從2000多萬到5000多萬,再到6000多萬,也就用了3年時間。2014年時成為華誼第三大股東;馬雲不遑多讓,2015年時帶來了旗下投資機構阿里創投,買進華誼兄弟6200.55萬股,持股比例達4.47%,一舉進入前十大股東之列。

這段時間是華誼兄弟在資本市場上叱吒風雲的好日子,不僅有大佬護航,社保基金、信託和保險等眾多機構投資者也前來捧場,紛紛亮相前十大股東。2015年,華誼的股價也攀至歷史最高點。

2016年底,騰訊和阿里系在華誼兄弟的持股比例均達到8.03%,並列第二大股東。2017年,騰訊第一次小額減持,年底的時候持股比例降至 7.94%,同期阿里系的持股比例增至 8.07%。

2018年華誼兄弟的業績出現鉅額虧損,股價一路走低,但騰訊和阿里沒有任何減持動作,直到2022年第三季度。

華誼兄弟2022年三季報顯示,騰訊的持股數量從2.2億股降至1.39億股,持股比例由7.94%下降至4.99%。由於持股比例低於5%,騰訊後續的減持動作將不受限制。這在當時被視為騰訊“放棄”華誼的一個重要信號。

當初跑步進場,現在就該跑步離場了。打算迅速抽身的騰訊,到2022年底時對華誼兄弟的持股數量已經降到了2774萬股,持股比例僅為1%。

2023年一季度,騰訊終於清倉華誼兄弟,一切重歸為零。

不知道騰訊是如何評價對華誼兄弟的這筆投資的,畢竟進場和加碼的時候,華誼的股價都在十幾元甚至是二十多元的高位飄蕩,“陪跑”了十幾年,最終忍痛割肉。從股價表現來看,騰訊大幅減持和清倉的時候,華誼的股價最高都沒超過3元。

阿里系也沒能“忍”太久。2023年第三季度,馬雲和阿里創投開始減持華誼兄弟,兩者的持股比例從8.07%降至5.07%。

但到了2024年,騰訊重新進場,阿里也開始增持。這是華誼兄弟“轉危為安”的信號嗎?2023年還在虧損的華誼,是如何讓兩位大佬重新“轉身”的?

從華誼自己對這個問題的回答來看,主要還是因為多年來與兩位巨頭建立了穩定的合作關係。

一位A股資深投資人則對源媒匯表示,這種底部再次進入的情況,更多是屬於財務性投資,並非是認為公司本身質地發生了比較大的變化。

02

華誼依然很缺錢

談到華誼兄弟在近幾年面臨的問題,除了缺乏優秀的作品幫助提振公司業績和股價,更重要的恐怕是其不穩定的財務狀況。

缺錢,是這些年華誼兄弟面臨的一大難題。“王忠軍賣畫”成為了坊間笑談,但即使王忠軍賣遍家藏,要以此來解決整個華誼的資金短缺問題,恐怕也只是個幻想。

2019年華誼兄弟虧了將近40 億元,年報發佈不久後公司公佈了定增計劃,擬以2.78元/股定向增發不超過8.24億股,募集資金總額不超過22.9億元,發行對象為阿里影業(01060.HK)、騰訊計算機、陽光人壽、象山大成天下、豫園股份(600655.SH)、名赫集團、信泰人壽、三立經控和山東經達等9家公司。

當時的定增計劃稱,發行對象均會以現金方式認購發行的股份。這對於華誼兄弟而言無疑是雪中送炭,給了一筆“救命錢”。

但誰能想到這次定增計劃已經耗時4年之久,經歷過一次中止、三輪問詢、七次修訂,到現在都未叩開深交所的審核大門。

從最新的定增方案來看,募資金額已經縮水到不超過8.21億元,當時定好的九家公司也不見蹤影。

定增久不落地,為了解決資金短缺問題,華誼兄弟做了各種嘗試。2021年一年,就賣了三家公司的股權,其中就有華誼格外看好的實景娛樂板塊的運營方——華誼兄弟(天津)實景娛樂有限公司(下稱“實景娛樂”)。

圖片來源:華誼兄弟影視樂園(華誼兄弟官網)

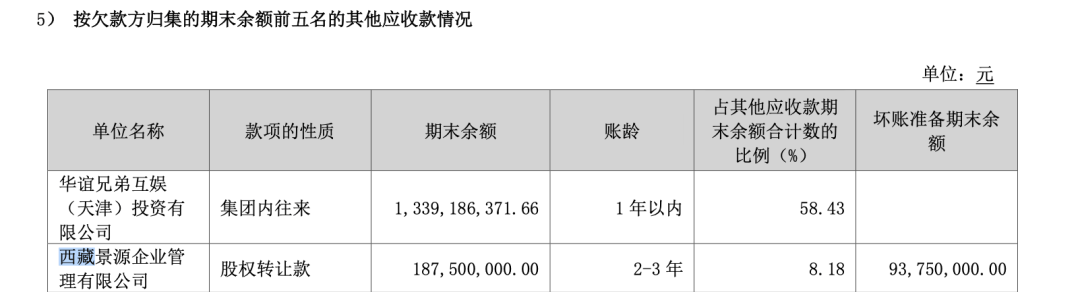

當時為了進一步聚焦以內容運營為核心的輕資產模式,華誼兄弟將實景娛樂15%的股權轉讓給了第二大股東西藏景源,轉讓價為2.25億元。

然而“屋漏偏逢連夜雨”,西藏景源直到2023年都沒能全額繳付該筆款項。在華誼兄弟2023年年報中,該筆應收賬款是1.88億元,計提了9375萬元,預計無法收回。天眼查顯示,目前實景娛樂的第一大股東仍為華誼兄弟,持股比例為39%

除了變賣資產,華誼兄弟也向多年的老朋友發起求助。其中阿里對於華誼兄弟的“深厚情誼”在此時顯露無疑。

2019年阿里影業借給了華誼兄弟7億元,借款期限是5年。2023年到期後,阿里影業以3.5億元的價格受讓了華誼全資子公司北京華誼兄弟嘉利文化發展有限公司 100%股權,以及北京華誼兄弟娛樂投資有限公司對嘉利文化享有的全部債權。

2024年1月,華誼兄弟披露,上述剩下的3.5億元借款將繼續展期,由華誼持有的東陽美拉70%的股權、華誼持有的自有房產三套以及華誼全資子公司華誼互娛持有的自有房產一套提供抵押擔保,展期期限為6個月。也就是説,7月,這筆錢就要還了。

華誼兄弟2024年一季度財報顯示,公司目前的貨幣資金為2.7億元,一年內到期的非流動負債有3.86億元。貨幣資金無法覆蓋一年內負債,華誼的流動性危機依然存在。

03

還能再現“馮小剛神話”嗎?

一般來講,對連續幾年都陷入虧損的企業,監管部門會格外關注其業績和其他應付、應收賬款的變化。除此之外,還要關注客户、供應商與公司之間的關聯關係,以防止利益輸送及財務造假。

從監管此次的問詢函中可以發現,2023年華誼兄弟的財務狀況似乎開始好轉了,“異常”情況都是向好,比如説營收數據的快速增長。

從財務數據上來看,華誼兄弟2023年的營收為6.66億元,歸母淨利潤為-5.39億元,相比2022年分別增長了65.59%和45.08%。

究其原因,是之前的“存貨”開始陸續面世了。2023年華誼兄弟參與出品的影視作品共有18部上映,這讓影視娛樂板塊的主營收入達到6.27億元,同比增加80.51%。2022年華誼僅有8部作品上映。

2023年華誼兄弟共有3個電影項目貢獻收入,其中《前任4:英年早婚》作為票房10.12億元的小爆款,為主投的華誼實現收入1.23億元。

雖然除了這一部作品之外,華誼兄弟在2023年再無爆款,但多年在電影領域的積累,依然能讓其在錯失了《流浪地球1》後還能在第二部中成功“佔坑”,讓這部2023年票房高達40億的電影,為華誼這個排到第10位的聯合出品方貢獻了1056萬元的收入。

曾經與馮小剛聯手笑傲“賀歲檔”的華誼兄弟,在電影市場回暖的2023年未能取得更好的成績。但在劇集市場,由馮小剛導演的定製劇《迴響》在愛奇藝(NASDAQ:IQ)播出,貢獻收入1.2億元。

從整體的資產負債表來講,華誼兄弟正在慢慢恢復“元氣”。

截至2023年末,華誼兄弟的負債合計31.96億元。而在2023年初,這個數字是37.95億元。

對比華誼兄弟業績較好的2012-2015年,在高業績的催動下其業務拓展的速度非常快,導致負債四年間從20億元上漲至71億元,2016年更是增至100億元。

2017年華誼兄弟的負債雖然開始緩慢下降,但在業績同步下行的區間,虧損不可避免。從2018年至今,華誼6年間虧損了79.62億元。通過各種方法降本增效後,負債開始慢慢回落,這意味着華誼開始縮小“能力圈”,希望慢慢回到之前的電影主賽道。

不過透過近年來華誼兄弟主投主控的影片成績,似乎也能看到,之前如魚得水的電影圈,早已不是華誼的天下了。

2018-2023年華誼兄弟主投主控的影片中,表現最好的是2022年上映的、管虎導演的《八佰》。而曾經被華誼“深度綁定”的大導馮小剛,也不再是“出手必是經典”了——2023年華誼出品、馮小剛導演的《非常勿擾3》,僅僅取得了1.02億元的票房。

2024年6月,華誼兄弟將有兩部主投主控的影片上映,分別是管虎的《狗陣》,以及由黃軒、柳巖出演的《來福大酒店》。在此之後,還有管虎的《749局》以及周星馳的《美人魚2》。

但在打造爆款已經成了“玄學”的時代,綁定大導演是否還能奏效,恐怕又是一個無人能預測的問題了。

華誼兄弟,還能等來下一個“馮小剛”嗎?

部分圖片引用網絡 如有侵權請告知刪除