耐心資本模範生:社保基金的深度解析_風聞

融中财经-股权投资与产业投资媒体平台。49分钟前

2024年2月21日,社保基金灣區科技創新股權投資基金(深圳)合夥企業(有限合夥)正式成立。該基金由全國社保基金理事會(以下簡稱“社保基金會”)和深創投旗下深創投紅土私募股權投資基金管理(深圳)有限公司共同出資設立,其中,社保基金會持股98.04%,深創投持股僅為1.96%。社保基金會基本為該基金的單一LP。

這是2023年以來,社保基金會作為單一LP的第三隻專項基金,前兩隻分別是落地在上海的社保基金長三角科技創新股權投資基金和落地北京的社保基金中關村自主創新專項基金。在目前一級股權投資市場寒冬的情況下,社保基金在股權投資領域的頻繁動作無疑是給冷清的市場注入一劑強心針。那麼,社保基金會是一級市場的白馬王子嗎?

社保基金自身具有其特殊性,股權投資領域是否適合社保基金以及近幾年社保基金在股權投資領域的投資策略變化是值得關注的課題。

一級市場現狀是否適合社保基金加碼投入?

社保基金屬性與股權投資是否匹配?

社保基金未來投資方向變化趨勢是什麼?

我們將就以上問題一一探討。

一級資本市場寒冬持續

急需耐心資金

1.1 IPO退出:規模收縮之後,上市門檻提高

IPO是中國股權投資最主要的退出方式。在國內,股權市場基金退出主要通過IPO實現項目退出,創投、成長基金90%以上項目要依靠IPO退出。而根據Pitch book數據顯示,在相對成熟的美國市場,2018年美國私募股權項目IPO退出的佔比僅在5%左右,併購退出佔了52%,S基金退出佔比為43%。

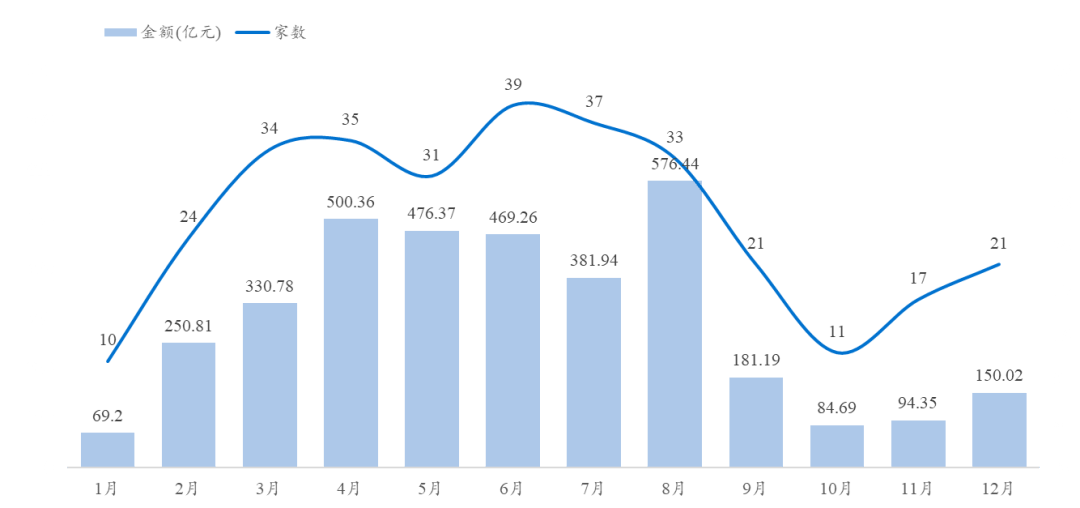

2023年各月A股IPO情況

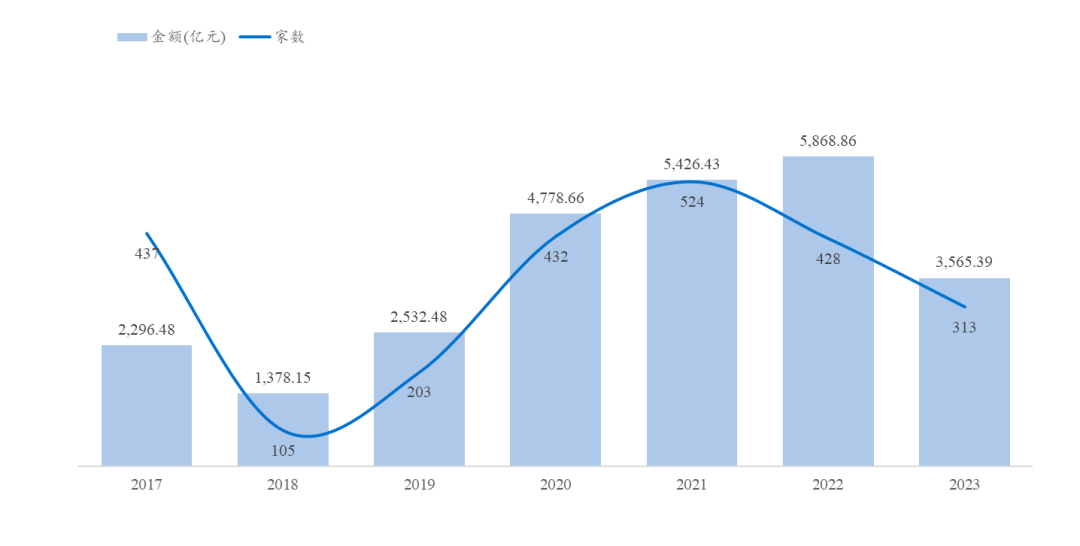

而從全年情況來看,2023年A股IPO情況整體較去年同期有所下滑。從金額來看,2023年A股首發募集金額為3,565.39億元,較2022年下降39.25%。從數量來看,2023年A股IPO數量為313家,較2022年下降26.87%。同時,2023年A股過會率為88.60%,但在考慮終止和撤回企業數量後,真實過會率僅為38.60%。

2017年-2023年A股IPO情況

同時,2024年,根據《國務院關於加強監管防範風險推動資本市場高質量發展的若干意見》,證監會發布實施的《監管規則適用指引—發行類第10號》檔以及滬深交易所發佈的《股票發行上市審核規則》修訂説明,IPO的上市門檻進一步提高。很多項目通過IPO退出的希望逐漸變得渺茫。

IPO作為一級市場項目的主要退出管道,當”募投管退”中的最終環節出現問題,前置環節不可避免也會受到影響。

1.2 募資市場一路下滑

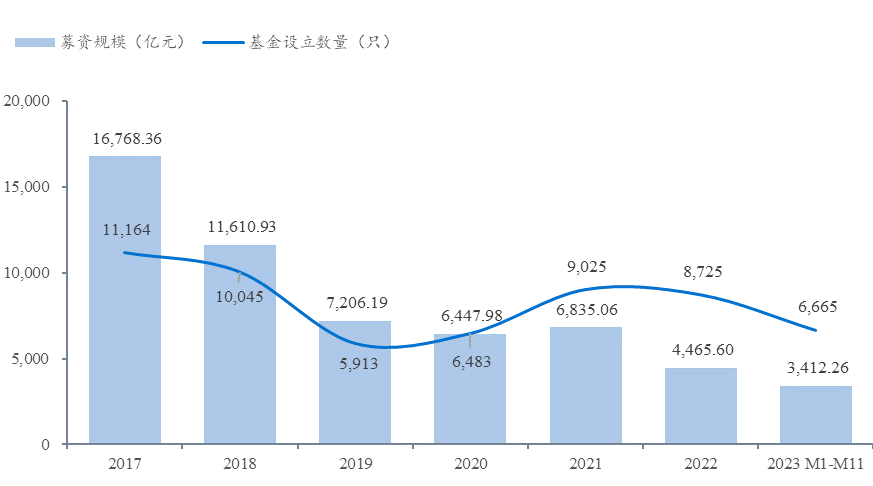

2023年,我國私募股權市場募資能力依舊呈下降趨勢,募集金額和數量再次雙重下滑。2023年前11個月,中國私募股權市場共計備案通過了6,665只基金,較2022年同期下降了14.34%,合計新增募資金額為3,412.26億元,較2022年同期下降了15.42%。2023年平均每隻基金的募集金額與2022年持平,每隻基金平均募集0.51億元。

2017年-2023年私募股權投資基金募資情況

目前,中國VC/PE行業的“外循環+內循環”模式同時受阻,前所未有。伴隨着目前複雜的經濟形勢,低迷的二級市場,中美科技競爭,美元加息,地緣政治、新冠疫情等多重因素的共振和疊加影響,中國VC/PE行業面臨前所未有的挑戰與困難。

種種艱難,讓人不禁產生疑問,中國股權市場將何去何從?

這個問題的答案可能藏在美國的資本市場發展歷史裏,雖然中國市場與美國市場不同,但無可否認,美國資本市場起步比中國更早,更成熟。因此,美國股權市場的發展歷程值得中國市場借鑑參考。

1.3 以史為鑑:股權市場未來拐點在哪?

歷史上,美國股權市場歷史拐點出現在上個世紀70年代。

1978年,美國勞工部在《僱員退休收入安全法案》中明確,允許養老金和企業年金投資私募股權基金。此後,機構投資者成為了美國私募股權基金的主要資金來源。機構資金推動風險投資基金募資額高速增長,從1978年的4.27億美元提升至1980年的12.45億美元。其中養老金貢獻巨大,其佔比從1978年的15%提升至1980年的30%;個人資金佔比從1978年的32%降至1980年的16%。

中國目前股權投資市場的現狀是,長期股權資金供給偏少,股權投資基金持有期偏短。2022年,人民幣股權投資基金出資中,只有8.32%來源於養老金、社保基金、保險資金等長期資金,如果把國內政府引導基金列入長期資本,也僅為10%-20%之間。同比,美國的長期資本佔比在70%-80%之間。並且中國股權投資基金的持有期大致在3.3年,低於國際上5年左右的平均水平。這種LP結構性的差異對VC/PE行業的發展產生了非常重大的影響。

美國的長期資本是以資產配置為理念的機構投資人,長期、可持續是其特點;而國內的LP相對來説可持續出資能力比較薄弱,容易受到短期各種因素的影響。

中國企業擅長從1到100的應用過程,但往往缺乏原始創新的能力。究其原因,是由於缺少耐心資本支持,中國企業在創新過程中時時刻刻擔憂生存問題,生怕一不小心走遠了斷了糧。因此,提升中國科技創新能力的一個關鍵就是增加耐心資本的供給,而耐心資本一定是長期資本。而中國長期資本相對稀缺,養老金總規模(包括:戰略儲備基金、基本養老保險基金、企業年金和職業年金、個人養老金)約10萬億,僅佔GDP比重的10%,與OECD國家平均水平49.7%仍有較大差距。隨着中國應對人口老齡化的社會保障體系完善,養老金規模將持續增長。

針對中國一級股權市場存在的問題,解決辦法是創造條件,促使長期資本大量形成,使其成為耐心資本,成為支持科技創新的重要力量。

既然一級市場需要耐心資本,那麼,社保基金是否符合耐心資本,能不能成為一級市場的‘救市’主?

我們有必要需要深入瞭解一下社保基金的構成以及資金屬性。

社保基金的資金屬性與股權投資成績單

2.1 什麼是社保基金?社保基金的構成是什麼?

全國社會保障基金理事會(以下簡稱:社保基金會;法定英文名稱:National Council for Social Security Fund,PRC;縮寫:SSF)設立於2000年8月,是社保基金投資運營的管理機構。

根據社保基金會年度公開的社保基金年度報告(2022年度),社保基金會受託管理運營的資金範圍包括3大類:全國社會保障基金(包含做實個人賬户中央補助資金)、基本養老保險基金(包含地方委託資金)及劃轉的部分國有資本。具體包括:

1 全國社會保障基金(以下簡稱“全國社保基金”),是國家社會保障儲備基金,用於人口老齡化高峯時期的養老保險等社會保障支出的補充、調劑。全國社保基金由中央財政預算撥款、國有資本劃轉、基金投資收益和以國務院批准的其他方式籌集的資金構成。根據有關政策規定,做實個人賬户中央補助資金(以下簡稱“個人賬户基金”)納入全國社保基金統一運營,作為基金權益核算。

2 基本養老保險基金,是各省(自治區、直轄市)人民政府和新疆生產建設兵團根據2015年8月17日國務院印發施行的《基本養老保險基金投資管理辦法》,委託社保基金會管理的基本養老保險部分結餘基金及其投資收益。根據《基本養老保險基金投資管理辦法》和社保基金會與各委託省(自治區、直轄市)人民政府和新疆生產建設兵團簽署的委託投資管理合同,社保基金會對受託管理的基本養老保險基金實行單獨管理、集中運營、獨立核算。

3 劃轉的部分國有資本,是根據2017年11月9日國務院印發的《劃轉部分國有資本充實社保基金實施方案》,由國務院委託社保基金會負責集中持有的劃轉中央企業國有股權,單獨核算。

目前全國社會保障基金理事會僅公開披露全國社保基金和個人賬户基金(統稱“社保基金”)的投資運營和財務情況。

社保基金會投資理念為“長期投資、價值投資、責任投資”,並在多年探索實踐中,形成了包括戰略資產配置計劃、戰術資產配置計劃和資產再平衡在內的較為完善的資產配置體系。

從基金設立目的來定義,全國社保基金是國家層面建立的,給國有企業下崗工人、貧困家庭等提供基本生活保障、還有為應對人口老齡化等目的所建立的戰略儲備基金。

從資金來源角度看,

國有股減持劃入資金;中央財政預算撥款;經國務院批准的以其他方式籌集的資金:包括部分彩票公益金,罰沒股票劃轉;投資收益;

社保基金是國家戰略儲備基金,無論從設立目的,資金屬性還是投資理念,都是屬於長期,耐心資金,與一級市場對資金屬性的要求十分契合。社保基金,是真正意義上的長期資金,耐心資本。

由此可見,社保基金是天然的合格股權投資LP。

理論上,社保基金在股權投資領域應該能夠取得較好的收益。那麼實際情況如何?

2.2 秀肌肉:社保基金的股權投資收益

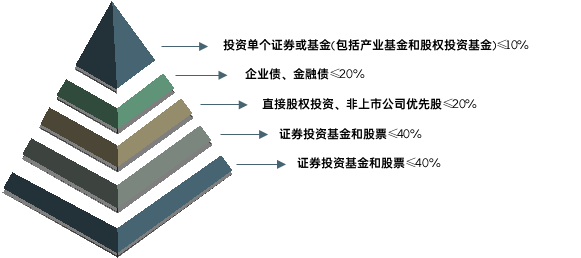

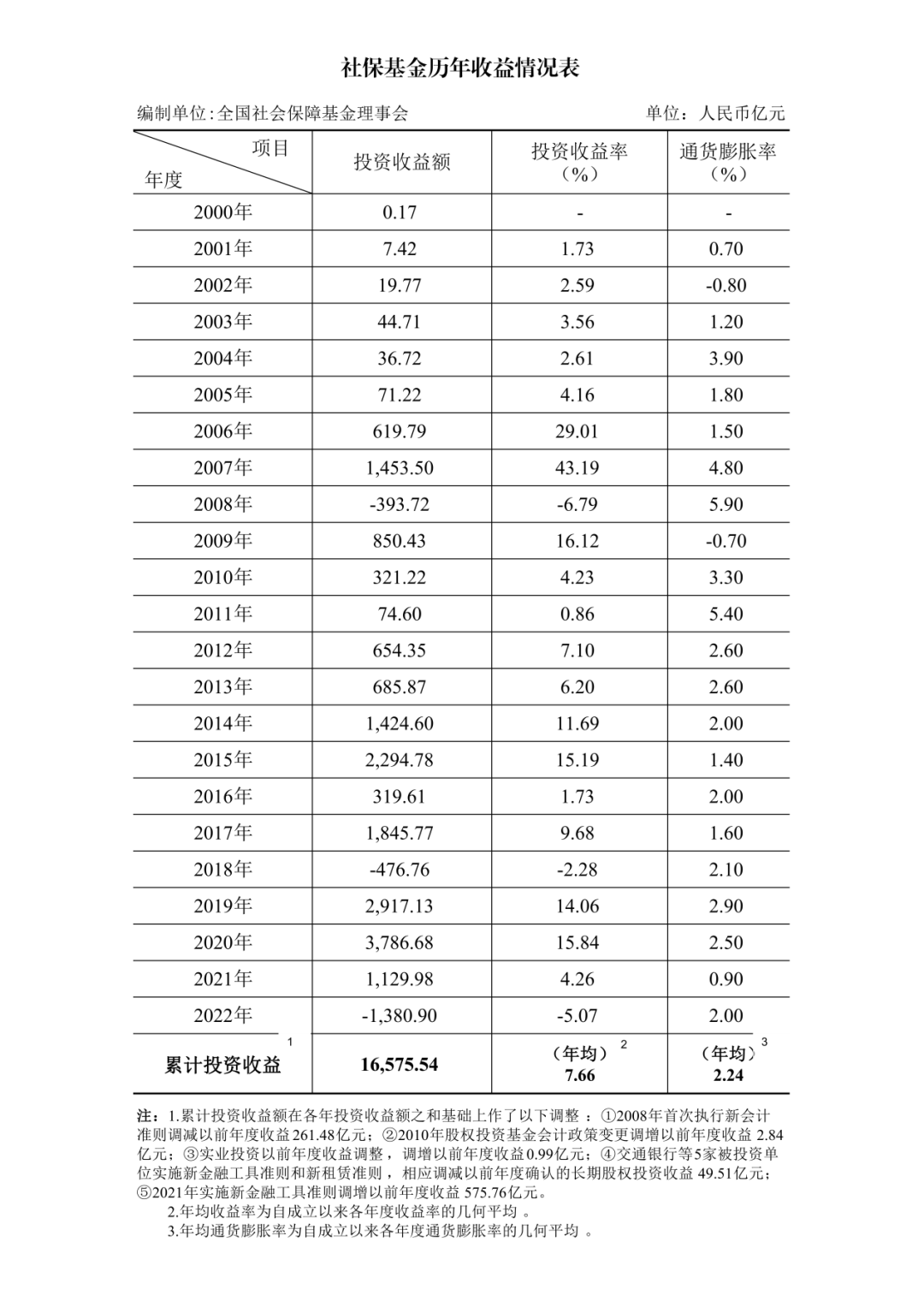

2023年發佈的《全國社會保障基金投資管理暫行辦法》規定,社保基金每一類資產倉位比例有明確上限,主要通過大類配置獲得社保基金資產保值增值。

通過以上規定配置思路,社保基金自成立以來年化收益率為7.66%。

股權投資方面,截至2023年5月,社保基金通過股權投資,持續加大對科技創新和戰略新興產業投資力度,為6000餘家企業提供資本金支持,投資規模近3000億元,年化投資收益率達12%。股權投資項目的年化收益顯著高於整體平均收益。

社保基金作為國內稀缺的配置型長期資本代表,體現了作為長期資本的優勢與擔當,併為科技自主創新提供強有力支撐,也確實在股權投資領域交出了一份令人滿意的成績單。

那麼,社保基金在股權投資領域是否還有加大投入的空間?

2.3 社保在股權投資領域是否還有提升的空間?

截止至2022年底,社保基金總資產規模2.8萬億。從倉位佔比的角度看,股權投資在社保基金投資比例約為10%。相比與在海外長期資本中,社保基金的股權類資產的配置比例偏低,有較大提升空間。

2.4 國內利率下降的大環境下,社保基金有動力提高權益資產佔比

2022年,社保基金的投資收益率為-5.07%。主要原因是2022年國內資產價格下跌所致,根據以往經驗,權益類資產價格的變化呈現週期性,具備一定波動性。因此,資產價格下跌只是暫時的。社保基金面臨的長期問題在於2023年國內進入降息通道,固收類資產收益率呈現下降趨勢,按照目前的資產配比,社保基金很難維持7%以上的年化收益率。而社保基金往年股權投資的年化投資收益率高達12%。因此,提高權益類資產佔比是社保基金的未來資產配置趨勢。

2.5 股權投資能夠直接作用於實體經濟

不同於二級市場投資,投入一級市場項目的資金是直接作用與實體經濟,等同於給經濟注入活力,解決實體經濟融資難的問題。社保基金地位特殊,具備一定的社會影響力,需要承擔社會責任。增加一級市場投資佔比不僅能夠給社保基金帶來財務上的收益,同時也能在社會影響力方面得到正反饋。

由此,社保基金有意願主動增加股權投資佔比,但在監管政策上,社保基金調整配置的靈活度比較低,需要完善相應的監管政策與制度。而監管政策反應的是監管部門的意願。因此,從近期監管政策變化,能一探社保監管部門的態度。

兵馬未動,政策先行

3.1 政策支持與制度完善

簡單梳理一下社保基金的相關政策:

3.1.1 《全國社會保障基金理事會實業投資指引》

2022年社保基金會對外發布了《全國社會保障基金理事會實業投資指引》,其中《指引》第二部分“重點工作”。

其中,

第三條“加大直接股權投資力度”:

發揮社保基金會資金優勢,加大關係國家安全、國民經濟命脈和國計民生的戰略性、基礎性領域的長期股權投資,持續優化股權資產結構。挖掘體量大、週期長、分紅穩定的新型基礎設施投資機會。努力拓寬直接股權投資的範圍和領域。

第四條“擴大市場化股權基金投資規模”:

結合基金中長期配置需要,構建股權基金二級資產配置體系。全面覆蓋綜合型、行業垂直、母基金、特殊機會等不同類型管理人,配置創投、成長、併購、不良資產、夾層等不同策略基金,發揮管理人專長及優勢,有效分散投資風險,實現多元化、跨週期、長期穩定的投資回報。

第九條“探索開展獨立賬户、跟投基金投資”:

探索創新投資模式,開展獨立賬户、跟投基金投資。研究探索股權基金循環投資,加大專項基金投資力度,充分藉助管理人的能力和資源,獲取優質項目,實現更好收益。

這部分具體指引無不為社保基金加大股權領域投資力度提供製度依據。

3.1.2 《全國社會保障基金投資管理暫行辦法》

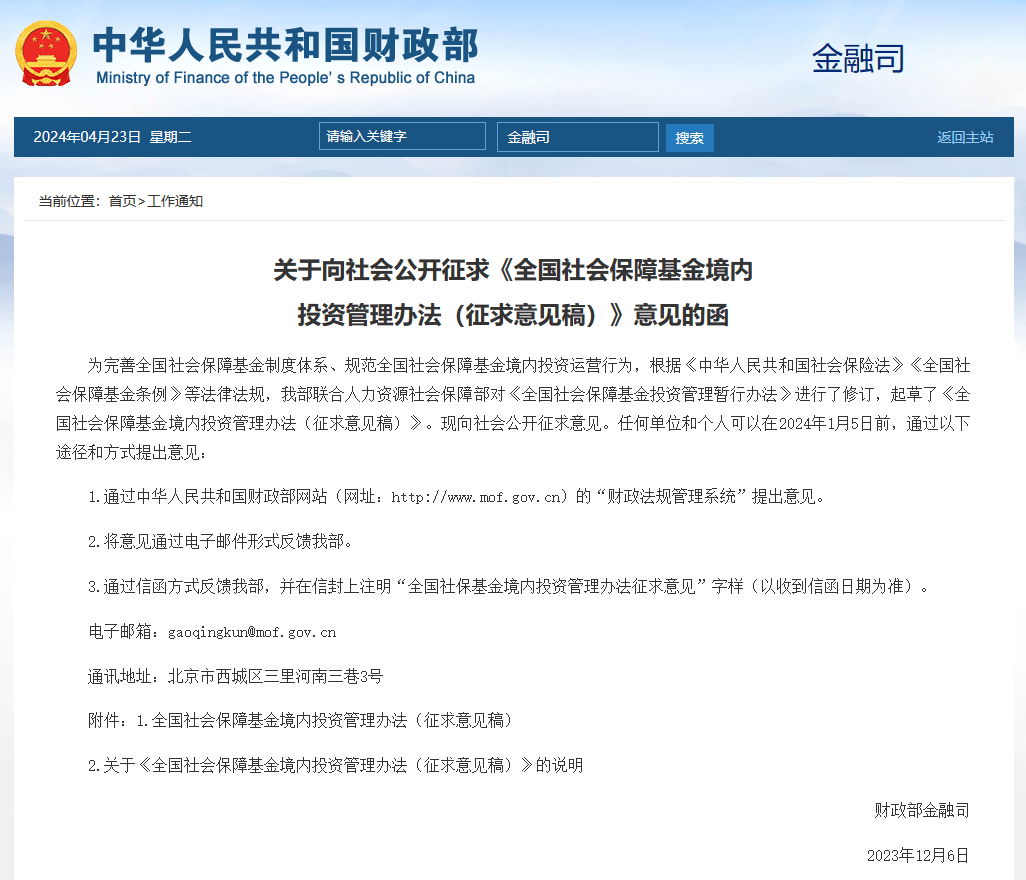

12月6日,財政部聯合人力資源和社會保障部對《全國社會保障基金投資管理暫行辦法》進行了修訂,起草了《全國社會保障基金境內投資管理辦法(徵求意見稿)》(以下簡稱《管理辦法》)

《管理辦法》明確社保基金會直接投資範圍限於銀行存款、同業存單,符合條件的直接股權投資、產業基金、股權投資基金(含創業投資基金)、優先股,經批准的股票指數投資、交易型開放式指數基金。

其中,股權類資產最大投資比例提高至30%,進一步提高了全國社保基金投資靈活度,有利於持續支持資本市場發展。截至2022年末,社保基金資產總額為2.88萬億元,按照最大投資比例30%計算,一級市場將迎來高達8,650億資金。同時,降低投資產品成本,投資股權投資基金的管理費年費不高於投資金額的1.5%。《管理辦法》將有利於提升社保基金資產增值能力,促進社保基金的資金利用率。

從政策與制度變化可以看出,社保基金在股權領域有提高投資比例的意向與趨勢。通過傳統的基金+直投模式投資股權的同時,社保基金也開闢了一種新的股權投資領域方式。

新舊結合,雙拳出擊

4.1 社保基金傳統股權投資模式-直投與基金並行

據瞭解,社保基金從2004年開始涉足股權投資。此次與深創投合作設立的社保基金灣區科技創新股權投資基金是進入2024年以來的第三筆出資。

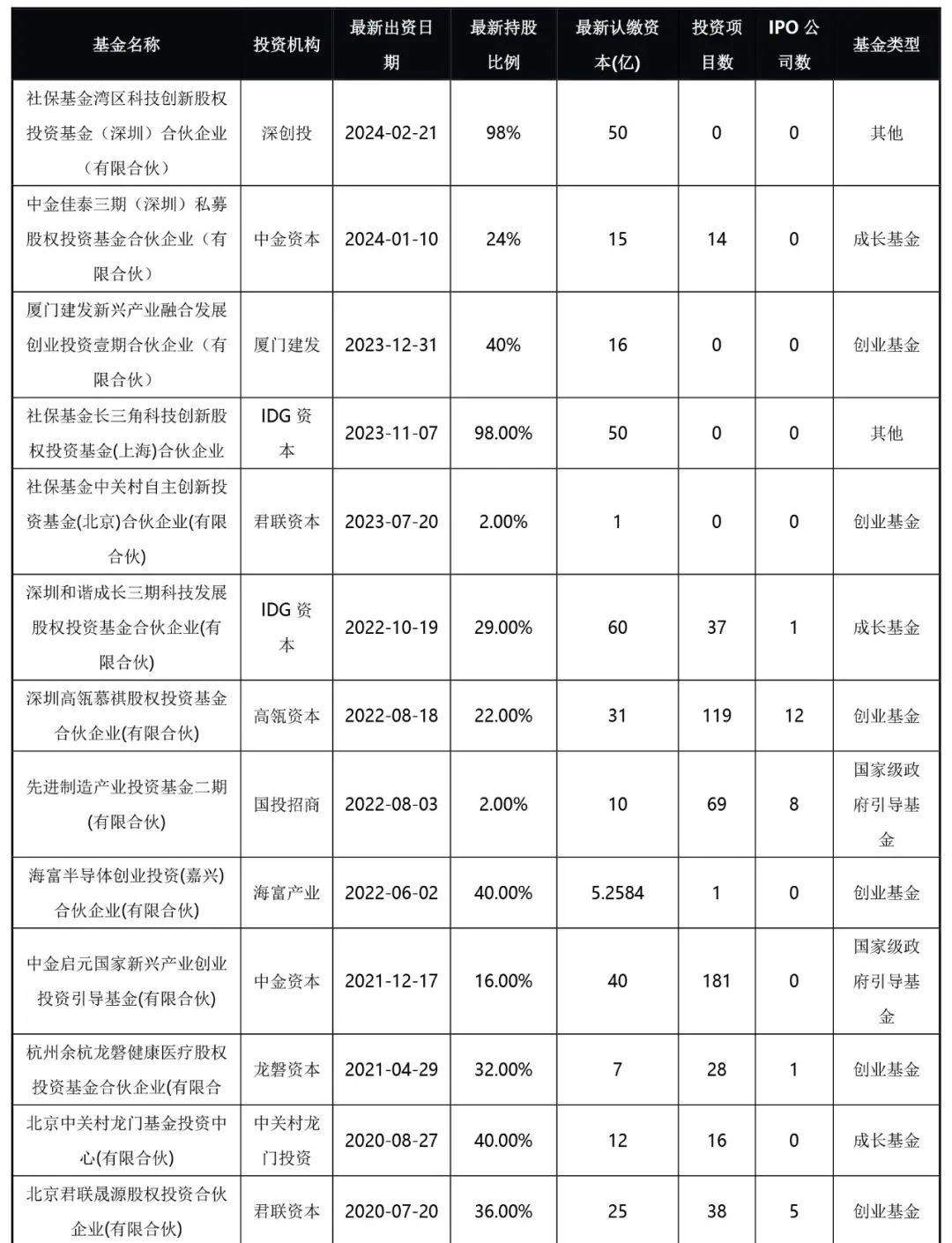

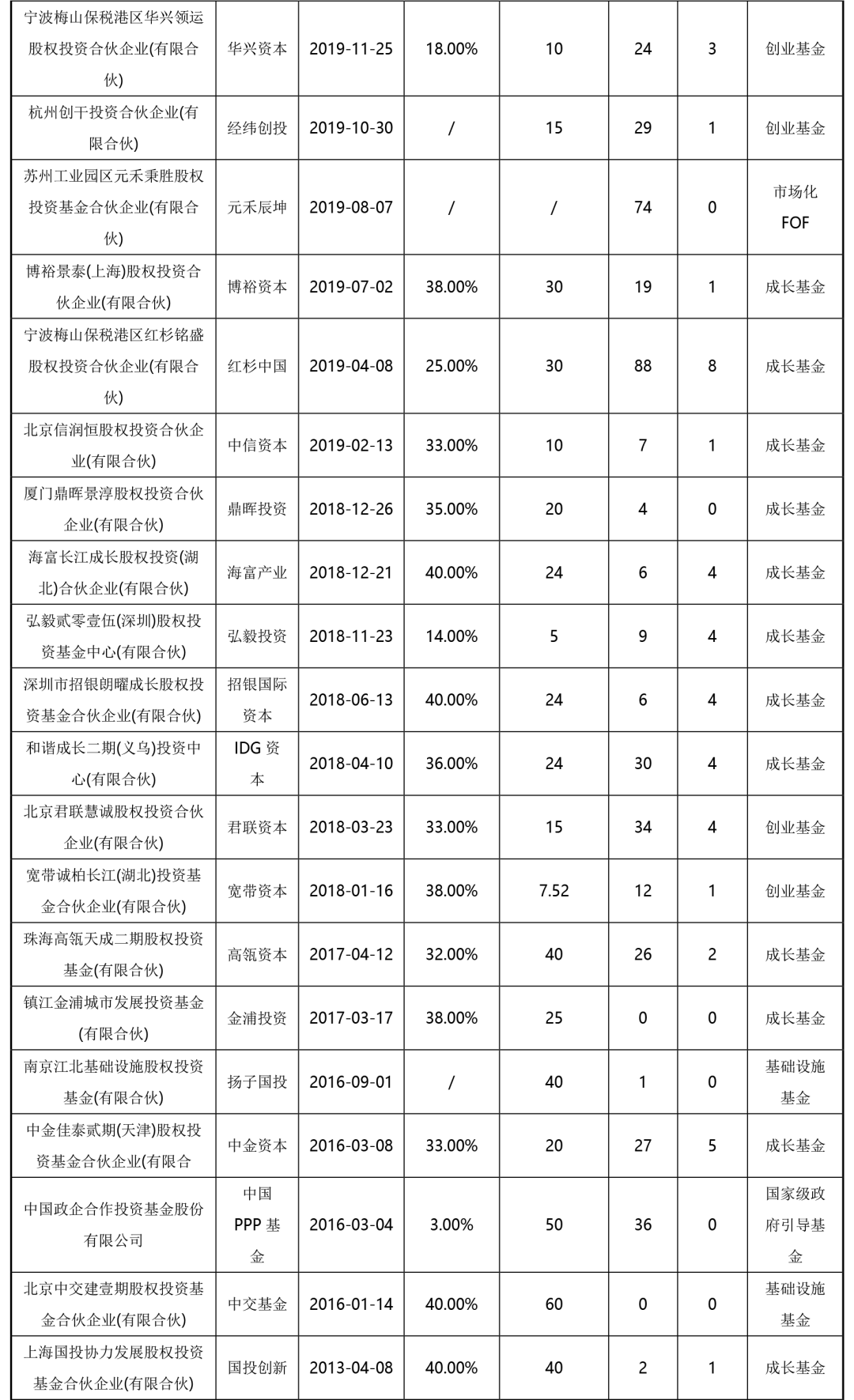

2024年以來,除了該筆出資以外,社保基金會還投了兩隻專項基金,一是,由中金資本作為基金管理人的中金佳泰三期(深圳)私募股權投資基金合夥企業(有限合夥),持股比例24%,認繳15億元。該基金成立於2021年,是一隻成長型基金,已經投了14個項目,其中擬上市企業有5家。另一隻是廈門建發新興產業融合發展創業投資壹期合夥企業(有限合夥),持股比例40%,認繳16億。該基金於今年1月份成立,是一隻創業基金,目前尚未開展投資。

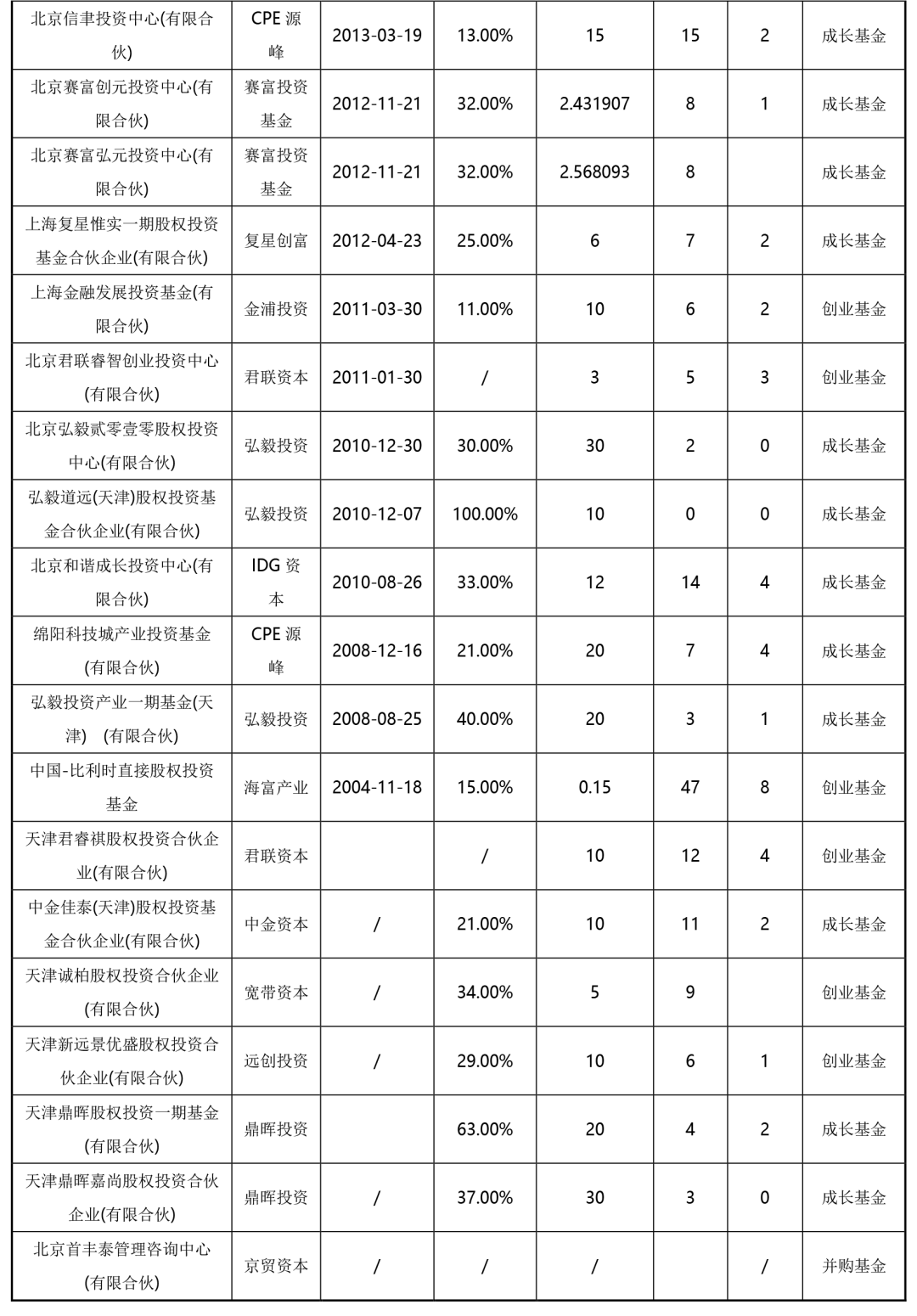

社保基金投資GP明細

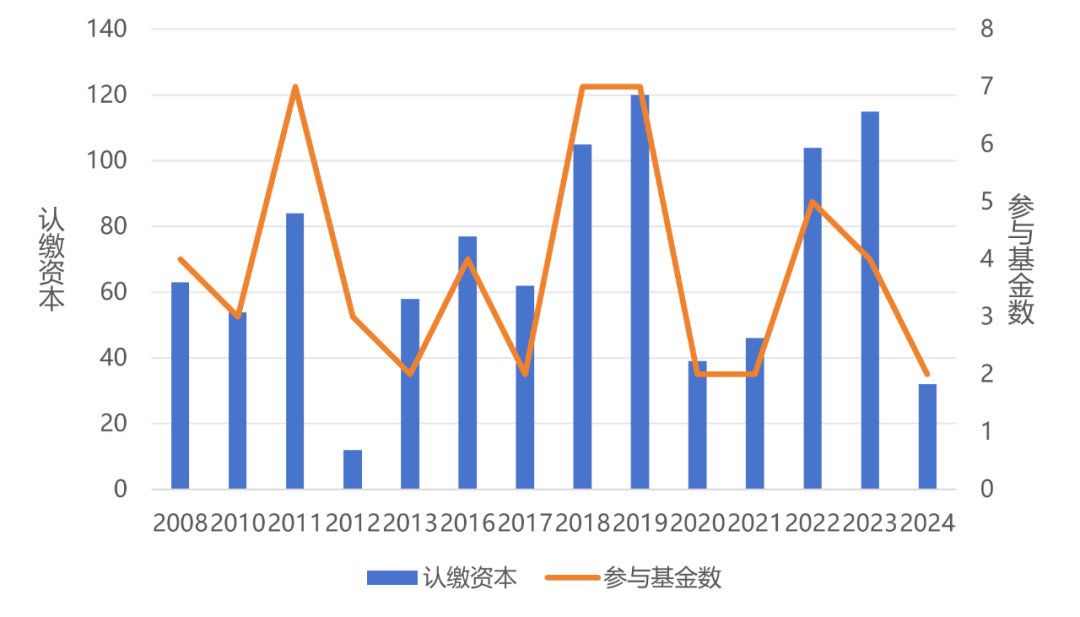

從社保基金過往十年的出資情況來看,其累計投資了54只基金,直接和間接投資了3687個公司,已IPO項目169個,擬上市項目287個,也就是説,已退出和擬退出項目數量佔比不足15%。同時,社保基金參與基金數量和認繳資本在2018年和2019年達到頂峯,2022年和2023年在認繳金額上也出現了一波高潮,但參與基金數量卻在2022年出現下降,這意味着,其單筆認繳金額出現了上升。

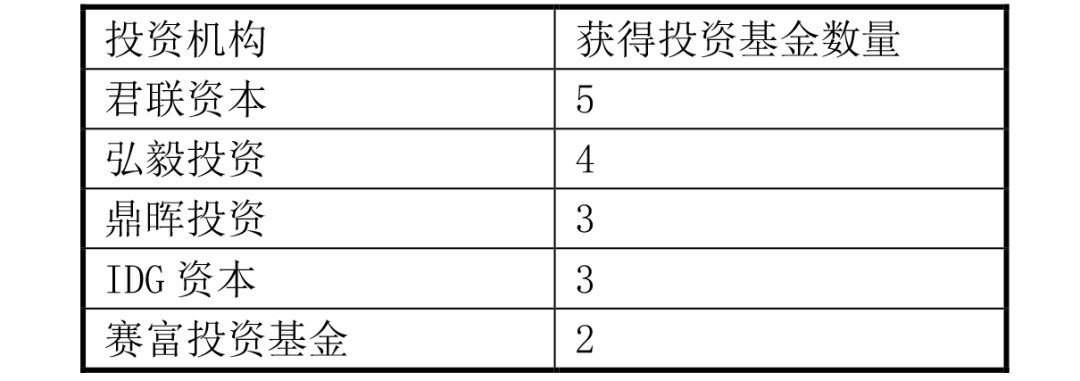

從最受社保基金青睞的GP來看,近十年來,君聯資本、IDG資本、中金資本、弘毅投資、鼎暉投資獲得社保基金的出資次數最多,此外,金浦投資、紅杉中國、高瓴、博裕資本、復星創富等,都曾獲得社保基金的出資。尤其是君聯資本曾獲得5次社保基金的出資,2023年,君聯資本還成為規模為50億的社保基金中關村自主創新專項基金的管理人。

獲得社保投資基金數量機構Top 5

社保基金會在選擇GP時最為看重的是兩個層次,第一是團隊的穩定性,第二是支持團隊的各項制度。具體來看,在團隊穩定性方面,要求基金管理人團隊穩定;而在公司團隊制度方面,要求人力資源、獎勵約束、紀律等多方面的制度穩定、有效。針對這兩個方面,社保基金會對GP進行系統性、長時間的考察。

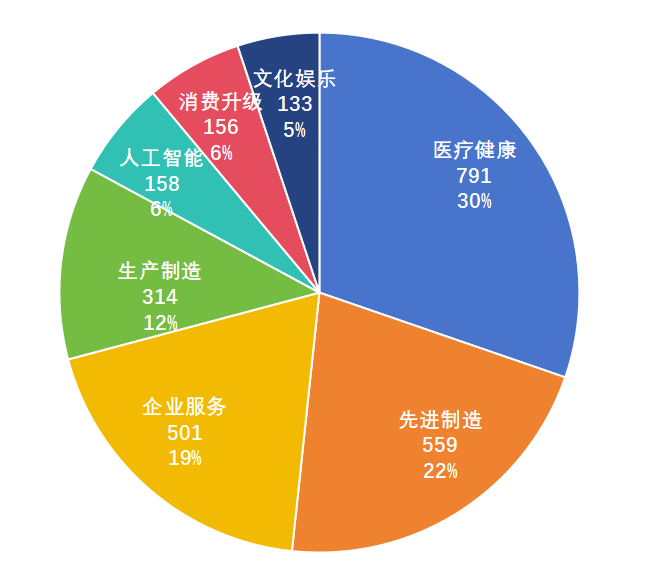

從社保基金參與基金的投資階段來看,成長型基金佔比超50%,其次是創業基金,而對早期基金的參與較少。從社保基金偏好的投資賽道來看,前五大分別是醫療健康、先進製造、企業服務、生產製造和人工智能。

社保基金投資賽道情況(項目數量)

4.2 創新模式-專項基金

今年2月21日,社保基金灣區科技創新股權投資基金(深圳)合夥企業(有限合夥)正式成立。該基金由全國社保基金理事會(以下簡稱“社保基金會”)和深創投旗下深創投紅土私募股權投資基金管理(深圳)有限公司共同出資設立,其中,社保基金會持股98.04%,深創投持股僅為1.96%。由此可見,社保基金會基本為該基金的單一LP。

值得注意的是,此次落地深圳的社保基金專項基金,是2023年以來,社保基金會作為單一LP的第三隻專項基金,前兩隻分別是落地在上海的社保基金長三角科技創新股權投資基金,和落地北京的社保基金中關村自主創新專項基金。前者由IDG資本管理,後者由君聯資本管理。這三隻基金均投向硬科技賽道。

社保基金作為單一LP出資設立“專項基金”,採取專户形式,創新股權投資模式,正是踐行了這一工作部署。此舉使得這隻專項基金在GP與LP利益一致性、基金治理、運作效率等維度,突破了常規LP對子基金的出資模式,避免了多LP對GP決策一致性的干擾,在激勵與約束機制方面有更多創新可能性和靈活性。

同時,專項基金佈局中國三大實力強勁的經濟圈,分別是京津翼,長三角和珠三角,不僅能有機地撬動與區域的聯動,加強與地方政府、國有企業和市場頭部機構合作;還能通過市場化運作原則,深度助力對科技關鍵技術的攻堅、推動產業轉型與提升。

社保基金作為國內稀缺的配置型長期資本代表,通過設立專項基金,通過專户形式,開創股權投資新模式,形成與基金管理人更高水平的利益一致性,體現了社保基金作為長期資本的優勢與擔當,併為科技自主創新提供強有力支撐。在創投有私募股權行業發展的關鍵節點和轉折點,社保基金會此舉將有力提振創投與私募股權行業的信心,再一次發揮了社保基金作為長期資本的引領和標杆示範效應,對於中國創投和私募股權行業的高質量發展意義深遠。未來,在股權投資領域,相信我們能看到越來越多類似社保基金的耐心資本。